一、“CCTD秦皇岛动力煤价格”周评

本报告期(11月18日至11月24日,下同,见表一),“CCTD秦皇岛动力煤价格”所采集的环渤海地区各种现货动力煤价格整体上呈现止跌迹象,低热值现货动力煤价格则略有回升。其中,CCTD5500报收于609元/吨,比11月20日发布的价格下降了1元/吨;CCTD5000报收于578元/吨,比11月20发布的价格上涨了1元/吨。

| 发 热 量 | 5500大卡 | 5000大卡 | 4500大卡 | |

| 现货合同 | 本期均价 | 609 | 578 | 512 |

| 上期均价 | 610 | 577 | 509 | |

| 年度长协合同 | 11月份价格 | 567 | 515 | 464 |

| 10月份价格 | 570 | 518 | 466 | |

事实上,在前两期周评中所列举多项积极因素的推动下,环渤海地区现货动力煤价格的下跌动能已经开始衰减;随着其中一些积极因素的影响力在本报告期进一步增强,最终促使环渤海地区现货动力煤价格整体上呈现止跌迹象。

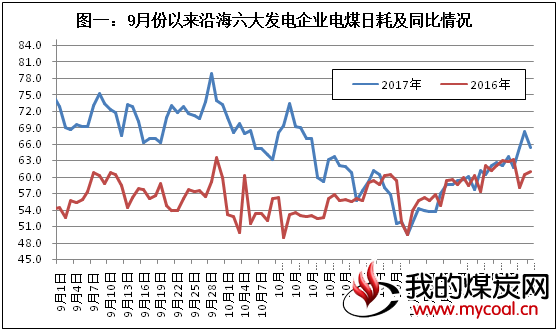

第一,电煤消费的冬季高峰特征逐渐显现。随着时间的推移,电煤消费的冬季高峰特征继续显现,本报告期沿海地区六大发电企业的电煤日耗水平保持增加态势(见图一),电煤平均日耗水平已经达到64.2万吨,比11月1-7日日均增加了11.6万吨、提高了22.0%,这一局面使得消费侧对现货动力煤价格的支持作用进一步增强。

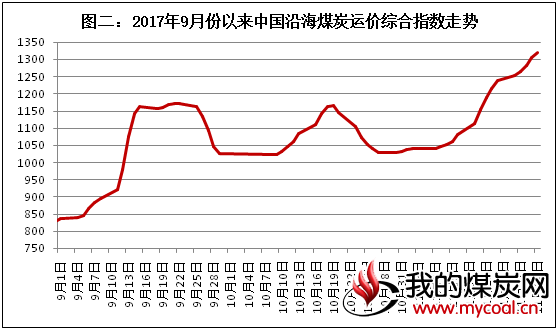

第二,国内海上煤炭运价延续着上涨态势。本报告期,国内海上煤炭运价继续保持上涨态势(见图二),不断刷新着年内最高纪录,11月24日的中国沿海煤炭运价综合指数进一步攀升至1319.2点,比11月17日再度上涨81.1点、周涨幅达到了6.6%,表明短期内动力煤需求仍将保持活跃局面,对环渤海地区现货动力煤价格的产生支撑作用继续存在。

第三,市场的恐慌性心态逐渐归于平静。在环渤海地区现货动力煤价格经历了近一个月的持续下滑、整体跌幅已经达到10%左右之后,一方面,贸易商的煤炭库存逐渐得到消化,其抛售现象对现货煤价的冲击趋于弱化;另一方面,面对冬季消费高峰等一些积极因素的出现,此前该地区动力煤市场的恐慌性心态逐渐得到疏解,购销双方的心态逐渐趋于理性;其三,随着现货煤价跌幅收窄,加之“长协”动力煤合同的兑现在本报告期进入尾声,部分消费企业开始增加对现货动力煤的采购。上述三方面情况的作用和影响,也是促使环渤海地区现货动力煤价格在本报告期止跌的重要原因之一。

二、“CCTD广州港进口煤价格”情况

本报告期(见表二),“CCTD广州港进口煤价格”所采集的各种进口动力煤的交易价格整体保持下行,但是价格降幅明显缩小,而且低热值品种进口煤的价格出现小幅上涨。

| CCTD进口5500 | CCTD进口4700 | CCTD进口3800 | |

| 本期价格 | 647 | 531 | 390 |

| 上期价格 | 656 | 534 | 389 |

三、“CCTD唐山炼焦煤价格”情况

本报告期(见表三),CCTD唐山主焦煤价格报收于1320元/吨、CCTD唐山肥煤价格报收于1355元/吨,均与前一期持平。

| CCTD唐山主焦煤 | CCTD唐山肥煤 | ||

| 本期价格 | 上期价格 | 本期价格 | 上期价格 |

| 1320 | 1320 | 1355 | 1355 |

四、“CCTD徐州无烟煤价格”情况

本报告期(见表四),CCTD徐州无烟末煤报收于895元/吨,继续与前一期持平;CCTD徐州无烟喷吹煤报收于1080元/吨,比前一期下降了100元/吨。(中国煤炭市场网副总裁,李学刚)

| 无烟末煤(5800大卡) | 无烟喷吹煤(6800大卡) | ||

| 本期价格 | 上期价格 | 本期价格 | 上期价格 |

| 895 | 895 | 1080 | 1180 |

注:(1)CCTD5500和CCTD5000分别指热值5500大卡/千克和热值5000大卡/千克动力煤在秦皇岛港平仓交货的现货成交均价;(2)查看各煤种的历史价格情况请登录中国煤炭市场网http://www.cctd.com.cn;(3)本文所用数据,除注明外,全部来自CCTD中国煤炭市场网。

返回我的煤炭网,查看更多

返回我的煤炭网,查看更多