上周,cci收于5500大卡674元和5000大卡589元,比上周分别增加3元和7元,经周初的相对平稳,周末市场进入相对活跃期,贸易商和电企补库积极,部分品种缺货,5000卡跳涨,5500卡跟涨。

二,“三北”地区煤矿

各产地煤矿,普遍销售不畅,库存积压,价格继续走低,上周下跌幅度有所收窄,稳中有降。

三,港口库存

北方四港,大秦线检修后日均到港小幅增加,大风封航也有不小影响,但周度库存保持平稳,周末1546万吨,秦港略降,也可看出各港出货较旺。二港库存微增,仍然处于低位。

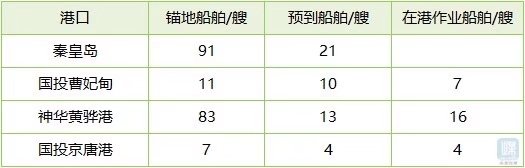

四,船舶运输

北方港锚地周末达到192条,秦港91条,重回年度高峰,滞港严重。海运费持续走高,创年内新高。

五,沿海电厂

沿海电日耗,本周上升较快,由上期周60万吨,升至周均65万吨,可用19天,总库存略降,周末 六大电1245万吨。

六,综合分析

本司在三星期前,已预判本月末“市场将进入相对活跃期”,“若贸易商与电企的补库形成同步和共振,不排除形成反弹格局”,当时有两大因素无法预计,一是进口煤对市场的冲击,二是环保对南方高耗能企业的抑制。

现在看:进口煤因指标限制及通关时间至少一个月,本月及年末,预计对市场的冲击会锐减;环保因素,至少南方受到的抑制低于北方,甚至有所刺激作用。

因此,本周进入反弹周期,几可确立,并且,因北方港总量相对充足,铁运供应有持续保障能力,短期大幅上涨的可能不大,若市场能够保持小幅攀升态势,不排除本次反弹持续到年底的可能。

也因北方港汽运煤禁运和铁运的瓶颈与阻隔作用,煤矿坑口价与港口煤价或不发生同步与直接关联。