港口市场

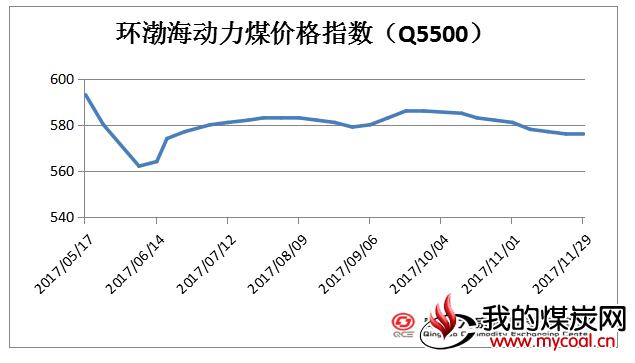

11月29日,环渤海动力煤价格指数报收于576元/吨,与上期持平,结束了连续七期的下降局面。

本周期环渤海地区动力煤价格维稳运行,主要因素有以下几点:

1、港口优质煤种价格抬头。当前煤炭主产地坑口库存降低,环渤海港口煤炭库存小幅下降,优质煤种价格尤其是低卡山西煤价格小幅探涨,但其幅度和可持续性有待观察。

2、取暖用电需求高位震荡,电厂存煤可用天数下滑。随着冷空气的逐渐蔓延,各地气温均出现不同程度的下降。近一周左右,六大电力集团沿海电厂日耗均运行于65万吨左右,略高于近四年同期水平,存煤可用天数已降至20天甚至19天以下。受冬季电煤消费旺季的阶段性支撑,本周期秦皇岛港锚地船舶数量日均达到100艘以上,表明下游采购需求略有回暖。

3、煤炭海运费持续攀升,海运煤炭运价指数直逼1500点。受需求回暖影响,煤炭货盘略有增多,支撑煤炭船舶运价持续升高,海运煤炭运价指数。

下图为截至11月29日秦皇岛煤炭网发布的具体港口煤炭价格:

从十月开始持续下跌了50天的港口市场价格的动力煤最近两天有了止跌的趋势,并且部分大卡煤出现小幅上涨。截至11月29日秦皇岛动力煤5500大卡平仓价570-580元/吨左右,环比持平。5000大卡平仓价530-540元/吨,较上周持平。

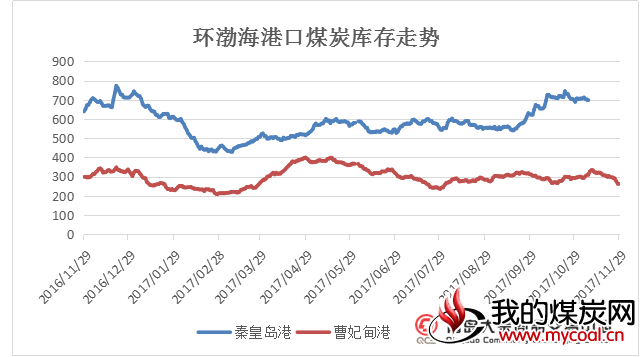

青岛大宗数据显示,截至11月22日,秦皇岛港存煤680万吨,较上周同期减少32万吨;曹妃甸港262.6万吨,环比减少40.6万吨;京唐港416.5万吨,环比减少28.5万吨。

进入寒冬下游需求量加大,港口煤炭库存有些许松动,且下游电厂库存有限,导致目前港口煤炭市场吞吐量显著提高。不过,在国家全力保障煤炭供应的情况下,港口煤炭库存数量却依然下降明显,港口煤炭库存承受较大压力。

最近各主要港口的海运费价格一直持续上涨,沿海煤炭运价指数最新一期已经突破1300点,较月初又有了大幅度上涨。并且临近冬季下游需求会逐渐增加,煤炭消费需求增加,对于煤炭航运市场来说必然是利好的。

秦皇岛港发往全国各地的海运费平均涨幅百分之20左右,青岛大宗数据显示,截至11月29日,中国沿海煤炭运价指数报收于1320.72点,较上周同期上涨39.51。具体到部分主要船型和航线,11月22日与11月29日相比,秦皇岛至广州航线5-6万吨船舶的煤炭运价增加1.6元至63.9元/吨,至上海航线4-5万吨船舶的煤炭运价增加1.8元至55.3元/吨,至张家港航线2-3万吨船舶的煤炭运价增加1.4元至63.3元/吨。

产地市场

山西地区方面,晋北地区整体暂稳,电煤受电厂降价要求影响个别矿下调10元。受铁路运力紧张,港口缺货影响整体市场显的比较冷淡。

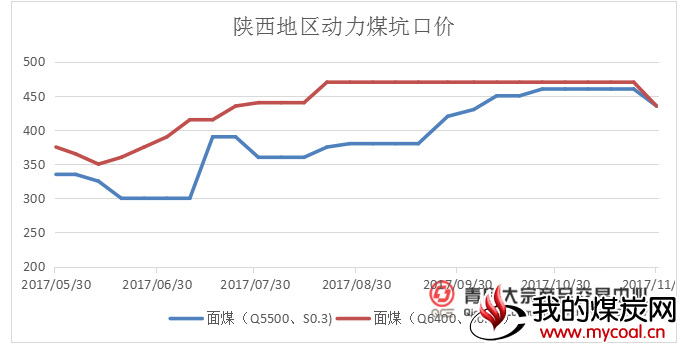

陕西榆林地区跌幅较大,个别矿末煤下调30元,其他矿也有跟调行为,包括煤场在内的客户采购需求不强。

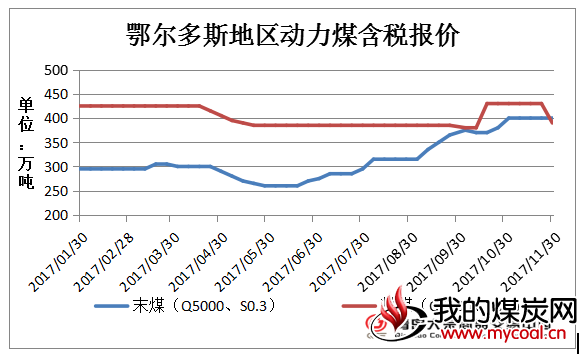

鄂尔多斯整体仍保持下跌趋势,煤矿反映近期车辆增多,矿上库存减少。因油价上涨汽运费小幅上调,运力偏紧。

下游电厂行情

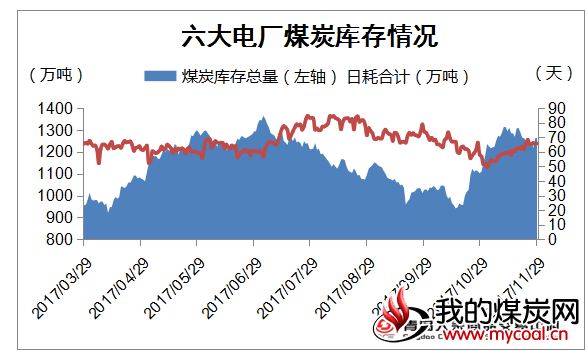

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1263.6万吨,较上周增加1.7万吨,上涨0.13%;日均耗煤合计65.8万吨,较上周增加4.1万吨,涨幅6.64%;本周平均可用天数19天,较上周持平。

下游电厂方面看,电厂煤炭库存也有些许松动。现下游需求增加沿海六大电厂的日耗量依旧逐渐增加相比上个月初平均上涨了2个点左右,库存量有小释放,但库存仍然保持在平均20天左右,电厂对市场煤采购积极性明显不高,仍然打算依托长协煤保驾护航。最近进入寒冬,用煤量开始持续增加,电厂日耗量还将继续增加,因此预计煤价可能会止跌,甚至会出现小幅度的上涨。在需求回暖的情况下,部分地区电厂拉运煤的数量出现增长,到港口拉煤的船舶数量有所增加。

后期市场分析

目前整体市场呈现回稳态势,港口煤炭止跌,并有小幅回调。寒冬来临,煤炭需求量,日耗量陆续增加,但秦皇岛以及曹妃甸库存充足,可用天数依旧在20天左右。另外大秦线检修结束以后,铁路港口开始加快煤炭运输,发运量也有所增长,因此煤价没有大幅度波动。

本周市场出现分化局面,港口市场和产地市场煤价有涨有跌,下游需求和港口运力是否能跟的上成了后期煤价涨跌的重要因素。短期来看煤炭市场还是利好因素居多,临近年底预计煤价不会有大幅度波动。

法律声明:

本报告中的所有材料版权均属于青岛大宗商品交易中心,未经本刊书面授权,禁止任何媒体以任何方式修改、复制、发送、转载本刊享有著作权的作品、材料、内容、数据。

本刊显示的数据与资料经过青岛大宗商品交易中心认为可靠,但青岛大宗商品交易中心不保证其准确性和完整性。该数据及资料仅作为参考,青岛大宗商品交易中心不对因使用此数据而引致的损失承担任何责任。

最高人民法院《关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释》(法释[2000]48号)第三条规定,已在报刊上刊登或者网络上传播的作品,除著作权人声明或者上载该作品的网络服务提供者受著作权人的委托声明不得转载、摘编的以外,网站予以转载、摘编并按有关规定支付报酬、注明出处的,不构成侵权。但网站转载、摘编作品超过有关报刊转载作品范围的,应当认定为侵权。

- 环渤海动力煤价格指数指数结束七期下降

11月29日,环渤海动力煤价格指数报收于576元/吨,与上期持平,结束了连续七期的下降局面。

本周期环渤海地区动力煤价格维稳运行,主要因素有以下几点:

1、港口优质煤种价格抬头。当前煤炭主产地坑口库存降低,环渤海港口煤炭库存小幅下降,优质煤种价格尤其是低卡山西煤价格小幅探涨,但其幅度和可持续性有待观察。

2、取暖用电需求高位震荡,电厂存煤可用天数下滑。随着冷空气的逐渐蔓延,各地气温均出现不同程度的下降。近一周左右,六大电力集团沿海电厂日耗均运行于65万吨左右,略高于近四年同期水平,存煤可用天数已降至20天甚至19天以下。受冬季电煤消费旺季的阶段性支撑,本周期秦皇岛港锚地船舶数量日均达到100艘以上,表明下游采购需求略有回暖。

3、煤炭海运费持续攀升,海运煤炭运价指数直逼1500点。受需求回暖影响,煤炭货盘略有增多,支撑煤炭船舶运价持续升高,海运煤炭运价指数。

下图为截至11月29日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 470-480 | 470-480 | 0 |

| 5000K | 530-540 | 525-535 | +5 |

| 5500K | 570-580 | 570-580 | 0 |

| 5800K | 605-615 | 605-615 | 0 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 465-475 | 465-475 | 0 |

| 5000K | 525-535 | 525-535 | 0 |

| 5500K | 570-580 | 570-580 | 0 |

| 5800K | 600-610 | 600-610 | 0 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 465-475 | 465-475 | 0 |

| 5000K | 525-535 | 520-530 | +5 |

| 5500K | 570-580 | 570-580 | 0 |

| 5800K | 600-610 | 600-610 | 0 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 470-480 | 470-480 | 0 |

| 5000K | 530-540 | 525-535 | +5 |

| 5500K | 570-580 | 570-580 | 0 |

| 5800K | 600-610 | 600-610 | 0 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 470-480 | 470-480 | 0 |

| 5000K | 525-535 | 525-535 | 0 |

| 5500K | 570-580 | 575-585 | 0 |

| 5800K | 605-615 | 605-615 | 0 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 470-480 | 470-480 | 0 |

| 5000K | 525-535 | 525-535 | 0 |

| 5500K | 570-580 | 570-580 | 0 |

| 5800K | 600-610 | 600-610 | 0 |

- 港口煤炭库存情况

从十月开始持续下跌了50天的港口市场价格的动力煤最近两天有了止跌的趋势,并且部分大卡煤出现小幅上涨。截至11月29日秦皇岛动力煤5500大卡平仓价570-580元/吨左右,环比持平。5000大卡平仓价530-540元/吨,较上周持平。

青岛大宗数据显示,截至11月22日,秦皇岛港存煤680万吨,较上周同期减少32万吨;曹妃甸港262.6万吨,环比减少40.6万吨;京唐港416.5万吨,环比减少28.5万吨。

进入寒冬下游需求量加大,港口煤炭库存有些许松动,且下游电厂库存有限,导致目前港口煤炭市场吞吐量显著提高。不过,在国家全力保障煤炭供应的情况下,港口煤炭库存数量却依然下降明显,港口煤炭库存承受较大压力。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 11月22日 | 11月29日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 712 | 680 | -32 | -4.49% |

| 曹妃甸港 | 303.2 | 262.6 | -40.6 | -13.39% |

| 京唐港 | 426.8 | 416.5 | -28.5 | -7.34% |

港口方面,最近北方港低卡煤小幅上涨货源仍然偏少,价格比高卡煤价格略涨的多一些,短期内将供不应求,目前成交主要集中在贸易商之间,电厂采购欲望较小,依赖长协煤偏多。

青岛大宗数据显示,截至11月29日,广州港内贸煤价格情况:Q5500优混库提价790-800元/吨,Q5000大混库提价700-710元/吨,Q4500大混库提价620-630元/吨,与上周相比上涨。外贸煤价格情况:印尼煤Q5500库提价740元/吨,Q4700库提价590元/吨, Q3800库提价440元/吨,与上周相比小幅上涨。

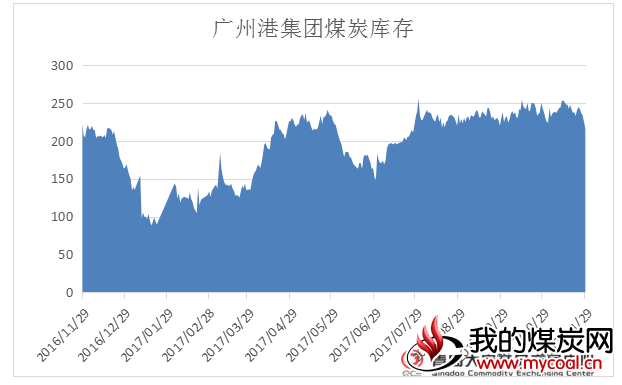

青岛大宗数据显示,截至11月10日,广州港煤炭库存为215.99万吨,较上周同期减少15.4万吨,跌幅6.06%。

青岛大宗数据显示,截至11月29日,广州港内贸煤价格情况:Q5500优混库提价790-800元/吨,Q5000大混库提价700-710元/吨,Q4500大混库提价620-630元/吨,与上周相比上涨。外贸煤价格情况:印尼煤Q5500库提价740元/吨,Q4700库提价590元/吨, Q3800库提价440元/吨,与上周相比小幅上涨。

青岛大宗数据显示,截至11月10日,广州港煤炭库存为215.99万吨,较上周同期减少15.4万吨,跌幅6.06%。

| 广州港集团煤炭库存总量(万吨) | ||||

| 时间 | 11月22日 | 11月29日 | 周环比 | |

| 涨跌 | 涨跌幅 | |||

| 库存量 | 232.76 | 215.99 | -16.77 | -7.2% |

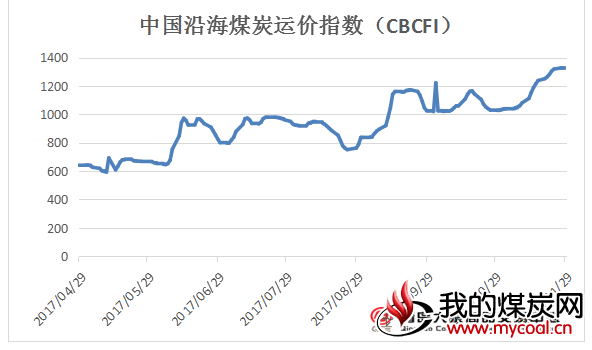

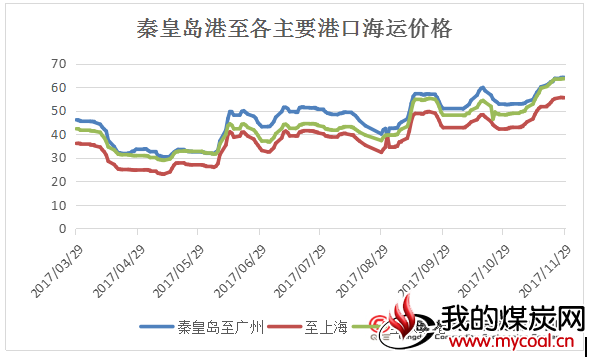

- 沿海煤炭运价上涨

最近各主要港口的海运费价格一直持续上涨,沿海煤炭运价指数最新一期已经突破1300点,较月初又有了大幅度上涨。并且临近冬季下游需求会逐渐增加,煤炭消费需求增加,对于煤炭航运市场来说必然是利好的。

秦皇岛港发往全国各地的海运费平均涨幅百分之20左右,青岛大宗数据显示,截至11月29日,中国沿海煤炭运价指数报收于1320.72点,较上周同期上涨39.51。具体到部分主要船型和航线,11月22日与11月29日相比,秦皇岛至广州航线5-6万吨船舶的煤炭运价增加1.6元至63.9元/吨,至上海航线4-5万吨船舶的煤炭运价增加1.8元至55.3元/吨,至张家港航线2-3万吨船舶的煤炭运价增加1.4元至63.3元/吨。

| 11月22日 | 11月29日 | 涨跌值 | |

| 中国沿海煤炭运价指数 | 1281.21 | 1320.72 | +39.51 |

| 秦皇岛至广州(5-6万DWT) | 62.3 | 63.9 | +1.6 |

| 秦皇岛至上海(4-5万DWT) | 53.5 | 55.3 | +1.8 |

| 秦皇岛至张家港(2-3万DWT) | 61.9 | 63.3 | +1.4 |

产地市场

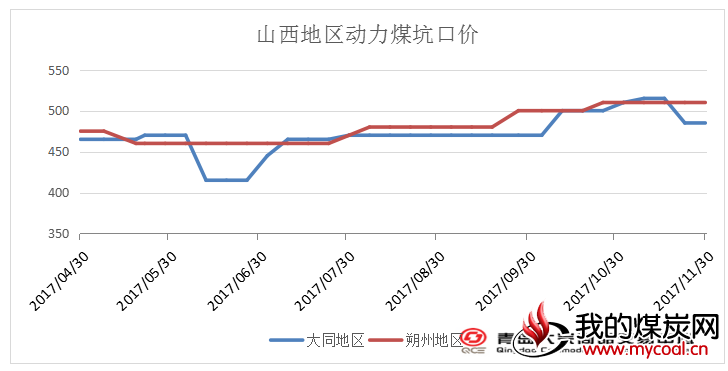

- 山西动力煤市场

山西地区方面,晋北地区整体暂稳,电煤受电厂降价要求影响个别矿下调10元。受铁路运力紧张,港口缺货影响整体市场显的比较冷淡。

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 485 | 485 | 0 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 510 | 510 | 0 |

- 陕西动力煤市场

陕西榆林地区跌幅较大,个别矿末煤下调30元,其他矿也有跟调行为,包括煤场在内的客户采购需求不强。

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 435 | 460 | -25 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 470 | 470 | 0 |

- 内蒙古动力煤市场

鄂尔多斯整体仍保持下跌趋势,煤矿反映近期车辆增多,矿上库存减少。因油价上涨汽运费小幅上调,运力偏紧。

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 400 | 400 | 0 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 430 | 430 | 0 |

下游电厂行情

- 11月份魏桥电厂采购价格

- 魏桥电厂2017年十一月份价格:魏一0.133,邹六一0.129,邹平一电0.128,邹六二0.122,邹七0.123,滨北新材料一0.13,滨北二,胡集,阳信0.1205,北海一,二0.121。

- 电厂库存情况

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1263.6万吨,较上周增加1.7万吨,上涨0.13%;日均耗煤合计65.8万吨,较上周增加4.1万吨,涨幅6.64%;本周平均可用天数19天,较上周持平。

下游电厂方面看,电厂煤炭库存也有些许松动。现下游需求增加沿海六大电厂的日耗量依旧逐渐增加相比上个月初平均上涨了2个点左右,库存量有小释放,但库存仍然保持在平均20天左右,电厂对市场煤采购积极性明显不高,仍然打算依托长协煤保驾护航。最近进入寒冬,用煤量开始持续增加,电厂日耗量还将继续增加,因此预计煤价可能会止跌,甚至会出现小幅度的上涨。在需求回暖的情况下,部分地区电厂拉运煤的数量出现增长,到港口拉煤的船舶数量有所增加。

| 上周 | 本周 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 六大电厂 平均库存 |

1261.9 | 1263.6 | +1.7 | +0.13% |

| 六大电厂 平均日耗 |

61.7 | 65.8 | +4.1 | +6.64% |

| 六大电厂 平均可用天数 |

19 | 19 | 0 | 0% |

后期市场分析

目前整体市场呈现回稳态势,港口煤炭止跌,并有小幅回调。寒冬来临,煤炭需求量,日耗量陆续增加,但秦皇岛以及曹妃甸库存充足,可用天数依旧在20天左右。另外大秦线检修结束以后,铁路港口开始加快煤炭运输,发运量也有所增长,因此煤价没有大幅度波动。

本周市场出现分化局面,港口市场和产地市场煤价有涨有跌,下游需求和港口运力是否能跟的上成了后期煤价涨跌的重要因素。短期来看煤炭市场还是利好因素居多,临近年底预计煤价不会有大幅度波动。

法律声明:

本报告中的所有材料版权均属于青岛大宗商品交易中心,未经本刊书面授权,禁止任何媒体以任何方式修改、复制、发送、转载本刊享有著作权的作品、材料、内容、数据。

本刊显示的数据与资料经过青岛大宗商品交易中心认为可靠,但青岛大宗商品交易中心不保证其准确性和完整性。该数据及资料仅作为参考,青岛大宗商品交易中心不对因使用此数据而引致的损失承担任何责任。

最高人民法院《关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释》(法释[2000]48号)第三条规定,已在报刊上刊登或者网络上传播的作品,除著作权人声明或者上载该作品的网络服务提供者受著作权人的委托声明不得转载、摘编的以外,网站予以转载、摘编并按有关规定支付报酬、注明出处的,不构成侵权。但网站转载、摘编作品超过有关报刊转载作品范围的,应当认定为侵权。