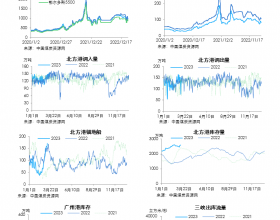

动力煤:当前,环渤海四大港口总库存1503.8万吨。576元/吨,与上期持平,结束了连续七期的下降局面。形成动力煤指数企稳的原因一方面在于煤炭主产区产量减少,环渤海港口库存下降,另一方面是冷空气来袭,沿海六大电厂本周日耗煤量相对增加,自11月23日至11月29日日均耗煤量维持在64万吨~68万吨,秦皇岛港锚地船舶数量日均达到100艘以上,需求量有少量提升。

焦煤、焦炭:本周国内焦炭市场运行稳中偏强,华东地区钢厂采购价格普涨100元/吨。一方面由于现阶段钢材价格强势上涨的带动,另一原因在于焦化厂的限产,本周山西、河南、河北等地区焦化企业焦炭出厂价格上涨幅度为50元/吨~100元/吨。尽管国内焦炭价格在本周较为强势,但受到限产因素的影响,各地焦化企业产能不能完全发挥,因此炼焦煤需求量未出现明显好转。

无烟煤:徐州作为华东地区无烟煤主要中转节点,由于前期下游南方钢厂无烟喷吹煤接收价格持续下调,而山西各主要无烟煤生产企业销售价格始终未做调整,部分贸易商采购价格与到厂价格甚至出现倒挂,因此无烟喷吹煤及对应无烟软质煤成交量较小。近期因环保整治力度加大,南方建材企业对硬质无烟煤的采购量也受到一定影响。

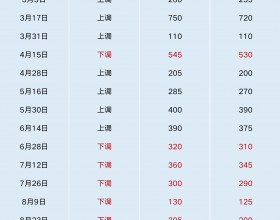

2、徐州港各煤种港口平仓报价

3、周边市场情况

从环渤海六个港口交易价格的采集计算结果看,本报告期,24个规格品中,价格上涨的规格品数量有3个,集中在热值为5000卡的规格品,涨幅均为5元/吨,其余21个环比持平。

煤炭海运费持续攀升,海运煤炭运价指数直逼1500点。受需求回暖影响,煤炭货盘略有增多,支撑煤炭船舶运价持续升高,海运煤炭运价指数(OCFI)刷新了自2013年12月3日以来的新高。

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2017年11月22日至11月28日),国内海上煤炭运价指数持续攀升,11月28日运价指数报收于1497.26 点,与11月21日相比,上行88.0点,涨幅为6.24% 。

具体到部分主要船型和航线,11月28日与11月21日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价上行4.0元/吨至64.9元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价上行3.4元/吨至54.9元/吨;秦皇岛至张家港航线2-3万吨船舶的煤炭平均运价上行3.9元/吨至63.0元/吨。

4、期货市场

29日夜盘,焦炭主力合约J1801开盘1992.5,较前结算价1992.5平,夜间期价震荡,夜盘收2033.5涨41,成交量约117498手,日减仓23518手。

29日夜盘,焦煤主力合约JM1801开盘1326.5,较前结算价1323涨3.5,夜间期价震荡,夜盘收1359涨36,成交量约137234手,日减仓14672手。

29日夜盘,动力煤主力合约1801开盘于658,较前结算价656涨2,夜间期价震荡,夜盘收664.2涨8.2,成交量约115804手,日增仓13832手。

5、徐州港价格分析、走势预测

十二月份本应是南方民用煤采购旺季,但由于当前国家环保政治力度和决心空前,大量民用煤使用厂家被强制关停,且由于近一年煤炭价格相对较高,民用领域煤炭的使用成本已超过天然气,促使民用市场煤改气进程加快,因此后续民用煤的采购高潮不会出现。

徐州软质无烟煤当前入洗后精煤对应销售价格已经出现倒挂,如后续钢厂采购价格仍无提升,软质无烟煤销售价格有下调可能。

环保、关停近期是徐州煤炭行业的高频关键词,受到环保督查及相应的企业限产影响,徐州周边水泥厂、焦化厂、钢厂等高耗能企业产能压缩过半,因此进入冬季徐州周边电厂负荷仍无明显提升,除个别备检修电厂主动减少库存外,其余电厂燃料库存充裕,因此预计十二月份徐州周边各电厂燃料采购量及价格均不会出现增长,不排除有小幅降价可能。

十二月初是各煤企订货会集中召开的时期,订货会所反映信息对2018年煤炭市场的判断具备一定指导意义,本平台将持续关注。