产地方面,本周,产地销售量继续回升,由于近期产地连续降价,而港口价格则稳中小涨、下水煤利润空间放大,促使近期煤炭产地市场高热值粉煤采购积极性有所增加。目前陕西,山西煤炭主产地煤炭价格有所回暖,内蒙古地区煤炭价格小幅下降。

港口方面,本周环渤海港口库存继续下跌,受下游需求较高影响,且正值月初,各港口长协煤拉运积极,市场煤交易较为平淡。港口现货价格以稳为主。

电力方面,下游电厂日耗走高,库存继续走低,库存制度或将开启,终端采购力度有所加强,这也导致沿江市场煤价高稳。在持续高耗煤的影响下,下游电厂库存下降明显,然而最近进口煤到货偏少,终端对国内煤采购需求持续增多。近日下水煤价格稳中小幅探涨,现5500大卡煤主流平仓价695元,5000大卡平仓价625元左右。

国际港口方面:国际动力煤涨跌互现。截止12月8日,纽卡斯尔动力煤价格指数报收96.78美元/吨,较上期下降0.06美元/吨;欧洲ARA三港动力煤价格指数报收91.60美元/吨,较上周上涨0.15美元/吨,理查兹港动力煤价格指数报收94.55美元/吨,较上期下降4.11美元/吨。

预测:六大电力日耗小幅回升,库存可用天数在20天以内,低温天气来袭,水位下降等因素均对支撑了价格上升。后市因为运力结构问题,库存逐渐呈现倒三角形态,流动通道受铁路运力越临近年底越紧张、江内水位下降、北方冬季大风多发等因素影响较逐渐狭窄,对后市价格影响较大。

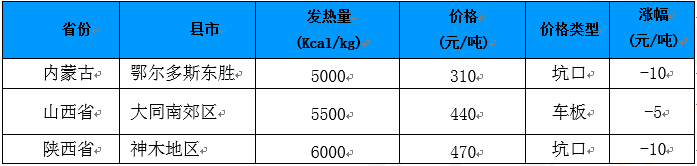

二、产地情况

表1:主要动力煤产地价格(2017.12.15)

本周市场详情:

山西区域

本周晋北地区动力煤价格处于下行趋势,价格普遍下调10元/吨左右。本周晋中价格较稳,较上周价格持平。本周晋东南价格略有下降,阳泉地区动力煤下降了20元/吨左右。

陕西区域

本周神木销售情况有所缓解,去库存明显,面煤价格止跌,但块、籽煤价格继续下调15-25元/吨左右。本周府谷煤价有涨有跌,总体稳定。矿上库存不大,销售较上周有所好转,价格整体下调10-15元/吨。本周榆阳继续受焦煤影响价格持续上涨,价格整体上调20-25元/吨。

内蒙区域

本周内蒙古地区混煤价格互有涨跌,下游需求转好促使采购积极性增强,环渤海港口煤价格维持上涨趋势,利好因素传导影响产地,致使部分煤种价格上涨,本周涨跌幅度均在15元/吨左右。

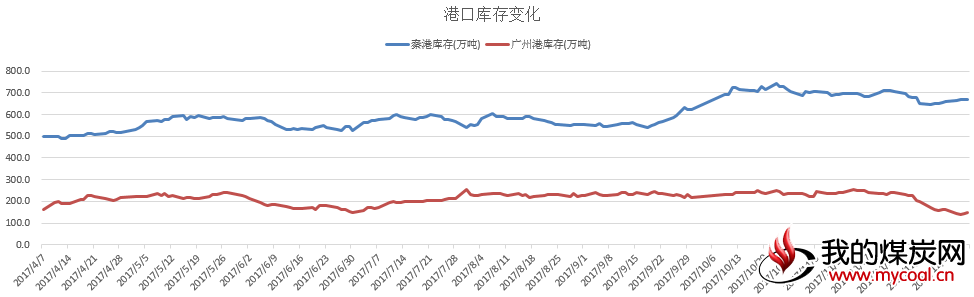

港口

图1部分港口煤炭库存变化

随着温度的继续下降,居民用电也将不断提升,下游近期积极采购局面仍将维持,近期港口煤价仍将稳中小涨,但受目前供应充足,各环节库存较高且1月份进口煤量未确定等因素影响,港口煤价上涨空间有限。

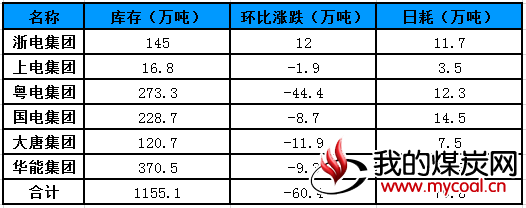

三、下游概述

截止12月14日,南方沿海地区六大电力集团(部分电厂)煤炭库存、日耗。

表2:六大电力集团(部分电厂)煤炭库存及日耗煤情况(2017.12.14)

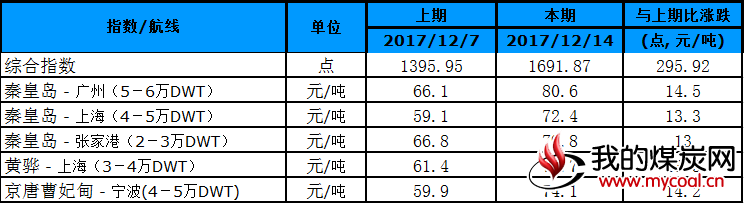

海运费

表3:中国沿海煤炭运价指数

本周沿海煤炭运价综合指数报收1691.87点,较上期上涨295.92点,涨幅21.19%。

图2中国沿海煤炭运价指数

分析:

本周,本周船运市场延续明显的“货寻船”行情,尽管运价不断突破新高,仍难阻下游旺盛的需求力,行情上行始终存在正常的成交量支撑。综合而言,运力供需持续失衡以及完成煤电长协兑现率的用船需求,应是供需双方支撑本周运价继续大幅刷新历史新高的最主要原因所在。