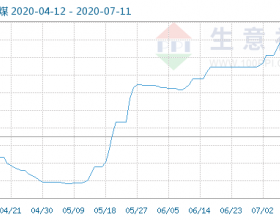

回顾2021年,动力煤价格一度刷新历史极值。不过,2022年已经到来,随着保供稳价政策的持续深入,动力煤价格将如何发展?

从政策角度来看,2021年年底,2022年煤炭中长期合同签订履约工作方案落地,“基准价+浮动价”的定价机制不变。据弘业期货介绍,2021年12月31日,发改委经济运行调节局发布《关于做好2022年1月份煤炭生产供应工作的通知》,要求冬奥会之前保障生产,且1月的长协供应量只增不减,价格按照2021年12月价格执行。

供给方面,据广发期货指出,截至2021年12月29日监测“三西”地区66家煤矿平均开工率较上期增加2.46%,其中山西地区开工率较上期下降0.29%;陕西地区开工率较上期增加24.54%,内蒙古地区开工率较上期下降11.44%。总库存较上期增加11.85%。发煤利润较上期减少9.98%。2021年在多项保供措施下,产量预计达到了有效产能的顶峰,2022年老旧产能边际增量不多,产量的增加将主要依靠新增产能的释放。

需求方面,动力煤需求与宏观经济紧密相连,在预计2022年宏观经济周期探底回升、有拐点出现的背景下,动力煤的需求也将由弱转强,并且2021年高煤价带来的经济冲击会使2022年管控措施更加谨慎。

展望2022年,中信建投期货指出,鉴于2021 年核增的部分产能将会转化为永久性产能,并在2022年逐步全面达产,届时煤炭供给将稳中有增且可更加灵活调控,再难出现供给紧张的局面。需求侧或稳中微降,新能源替代会逐步增强,且基于“能耗双控”政策和“碳达峰”目标,高耗能行业如冶金、化工等需求将回落,但海外需求对国内制造业仍具韧性,预计上半年制造业用电需求仍有增长。同时为了巩固政策调价的成果,政策限价短期不会轻易放松,预计煤炭价格中枢将下移。新的长协基准价格给予了市场更多的参考空间,长协基准上调或预示煤炭明年不会有很大的跌幅,我们预计全年运行区间在650-850元/吨之间。

广发期货表示,考虑到船期影响,1月份进口煤影响的量是1月底到2月初,恰逢春节需求较弱。此外,本次禁令引发了印尼本地煤矿的担忧,印尼政府在1月5日会对政策重新评估。因此整体来看,当前进口事件情绪影响要大于实质。动力煤建议观望为主。

温馨提示:原油走出一波强势反弹,黑色系行情急转直下!具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。