港口市场

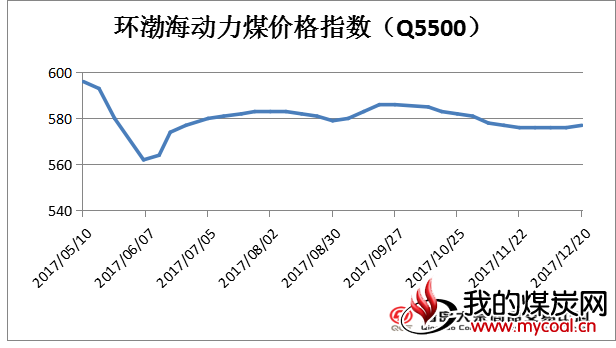

港口市场- 环渤海动力煤价格指数上行

12月20日,环渤海动力煤价格指数报收于577元/吨,环比上行1元/吨。

分析认为,以下几点是环渤海地区煤炭价格上涨的主要原因:

一、近一周左右,六大电力集团沿海电厂煤炭日耗持续运行于70万吨以上,并呈现稳定增长态势,季节性消费需求持续释放。截至12月20日,沿海电厂合计煤炭库存跌至1100万吨以下,传统消费旺季叠加煤炭库存制度实施节点的临近,下游补库需求提升,对价格的接受度同步上涨,支撑沿海煤炭价格走强。

二、时值年末节点,煤炭主产地年度生产任务基本完成,煤炭生产积极性下降,坑口地区煤炭库存明显下滑,支撑主产地煤炭价格企稳回升,个别地区坑口价格上涨10元/吨左右。这一方面反映了煤炭需求不减,一方面支撑离岸价格有所抬头。

三、本周期中小户煤炭发运受限,环渤海港口煤炭铁路调入量出现小幅减少,港口存煤结构性短缺问题持续存在。受封航叠加影响,船等货周期延长,锚地船舶数量积压上行。物流中转放缓刺激沿海煤炭价格向上突破。

四、12月18日,动力煤期货1801合约价格一度触及698.8元/吨,创动力煤期货价格的历史新高。该合约临近交割,对现货价格示范效应较强,反映出煤炭市场看涨预期强劲。

下图为截至12月20日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 470-480 | +5 |

| 5000K | 535-545 | 535-545 | 0 |

| 5500K | 575-585 | 570-580 | +5 |

| 5800K | 610-620 | 605-615 | +5 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 470-480 | +5 |

| 5000K | 535-545 | 530-540 | +5 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 605-615 | 605-615 | 0 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 470-480 | +5 |

| 5000K | 535-545 | 530-540 | +5 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 605-615 | 605-615 | 0 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 530-540 | 530-540 | 0 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 605-615 | 605-615 | 0 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 470-480 | 470-480 | 0 |

| 5000K | 535-545 | 535-545 | 0 |

| 5500K | 570-580 | 570-580 | 0 |

| 5800K | 610-620 | 610-620 | 0 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 470-480 | +5 |

| 5000K | 530-540 | 530-540 | 0 |

| 5500K | 570-580 | 570-580 | 0 |

| 5800K | 605-615 | 605-615 | 0 |

- 港口煤炭库存情况

本周,截至12月20日港口煤继续延续稳中小幅上涨的势头,秦皇岛动力煤5500大卡平仓价614元/吨左右,环比上涨2元/吨。5000大卡现货价591元/吨,较上周上涨5/吨。本周港口船舶数量不断增加,显活跃,现实需求继续增加,对煤价形成支撑作用,目前港口低卡煤炭较紧,市场成交情况一般。

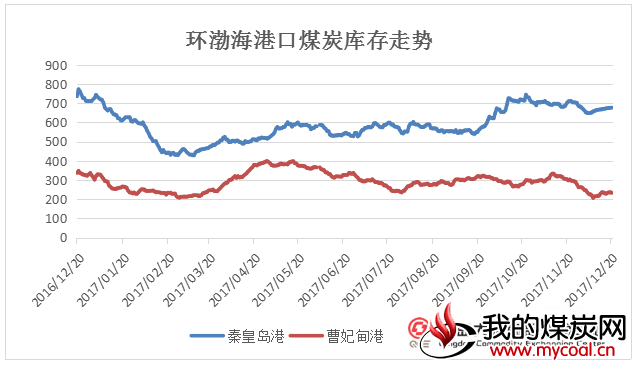

青岛大宗数据显示,截至12月20日,秦皇岛港存煤676万吨,较上周同期增加9万吨;曹妃甸港234.3万吨,环比增加4.6万吨;京唐港417.4万吨,环比增加0.2万吨。

本周港口库存开始上升,秦皇岛港库存比较稳定,虽然下游需求量较大,但是目前调入量也还在增加,所以保证了库存没有下降。但是后期天气变冷,下游需求量增加港口船舶偏紧,加上近期会有雨雪天气开始出现,调入船舶会减少,所以预计后期电厂会积极补库,各港口可能会库存有所下降。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 12月13日 | 12月20日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 667 | 676 | +9 | +1.34% |

| 曹妃甸港 | 229.7 | 234.3 | +4.6 | +2% |

| 京唐港 | 417.2 | 417.4 | +0.2 | +0.047% |

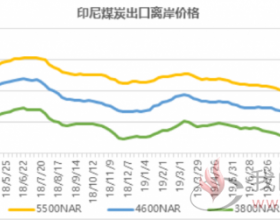

港口方面,动力煤价格继续小涨,但涨幅不大。青岛大宗数据显示,截至12月20日,广州港内贸煤价格情况:Q5500优混库提价830-840元/吨,Q5000大混库提价750-760元/吨,Q4500大混库提价670-680元/吨,与上周相比都10-20元/吨上涨。外贸煤价格情况:印尼煤Q5500库提价760元/吨,Q4700库提价610元/吨, Q3800库提价460元/吨,与上周相比都10元/吨上涨。

青岛大宗数据显示,截至12月20日,广州港煤炭库存为174.54万吨,较上周同期增加29.24万吨,涨幅20.1%。本周广州港口库存有所上涨,累计30万吨左右,主要原因天气寒冷港口船舶偏紧,调出量减少。加上目前沿海运价偏高,部分货主还在与船东僵持,希望下调运费。

青岛大宗数据显示,截至12月20日,广州港煤炭库存为174.54万吨,较上周同期增加29.24万吨,涨幅20.1%。本周广州港口库存有所上涨,累计30万吨左右,主要原因天气寒冷港口船舶偏紧,调出量减少。加上目前沿海运价偏高,部分货主还在与船东僵持,希望下调运费。

| 广州港集团煤炭库存总量(万吨) | ||||

| 时间 | 12月13日 | 12月20日 | 周环比 | |

| 涨跌 | 涨跌幅 | |||

| 库存量 | 145.3 | 174.54 | +29.24 | +20.1% |

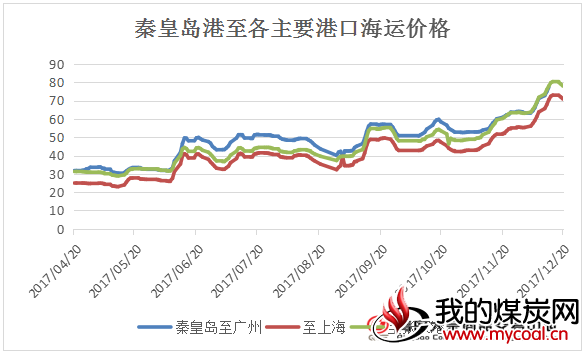

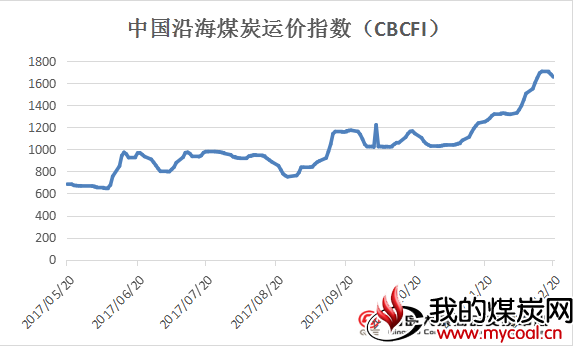

- 沿海煤炭运价上涨

持续上涨了一个月多沿海运价市场,终于迎来了一波跳水,据青岛大宗数据显示从上个月27号中国沿海运价指数从1030点开始上涨,到本月12月15日截止到1706.2开始下降截止今日到1656.15.预计还会持续下跌一阵。前一阵因为下游市场对煤炭的需求有所增加,而船方有意抬价。加上天气情况不好,航运条件不佳,海上运力偏紧使沿海煤运市场形成了运费集体大幅上涨利好局面。但是运价一路走高,使货主对接货运价的接受程度到了极限,开始和运方降价僵持,同时,部分部分运方为了不长时间逗留在港口,虽然价格在高位上,也愿意适当降价来抢拉货物,因此运价有所下降。另外临近年底部分上下游计划用船已基本完成,在新年到来之前运价下跌已成必然趋势。

青岛大宗数据显示,截至12月20日,中国沿海煤炭运价指数报收于1656.15点,较上周同期上涨6.76。具体到部分主要船型和航线,12月13日与12月20日相比,秦皇岛至广州航线5-6万吨船舶的煤炭运价增加2.3元至79.6元/吨,至上海航线4-5万吨船舶的煤炭运价增加0.4元至70.9元/吨,至张家港航线2-3万吨船舶的煤炭运价持平78元/吨。

| 12月13日 | 12月20日 | 涨跌值 | |

| 中国沿海煤炭运价指数 | 1649.39 | 1656.15 | +6.76 |

| 秦皇岛至广州(5-6万DWT) | 77.3 | 79.6 | +2.3 |

| 秦皇岛至上海(4-5万DWT) | 70.5 | 70.9 | +0.4 |

| 秦皇岛至张家港(2-3万DWT) | 78 | 78 | 0 |

产地市场

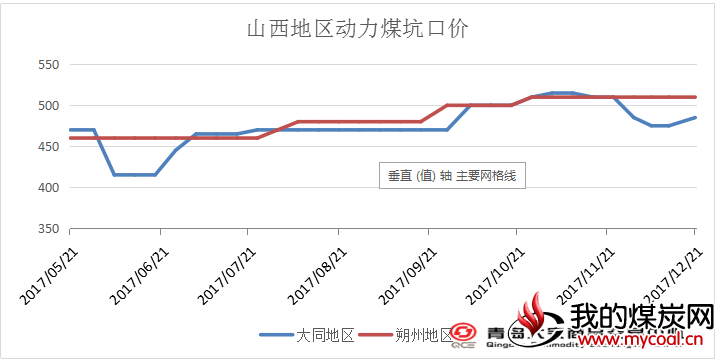

- 山西动力煤市场

多部委接连印发文件强调,“煤改气”未能及时完工地方可燃煤取暖,冬季天气越来越冷,山西部分地区需求又变好起来,产地市场部分矿上有10-20元的价格上调,预计春季来临之前,整体煤炭市场呈现利好局面。

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 510 | 510 | 0 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 485 | 475 | +10 |

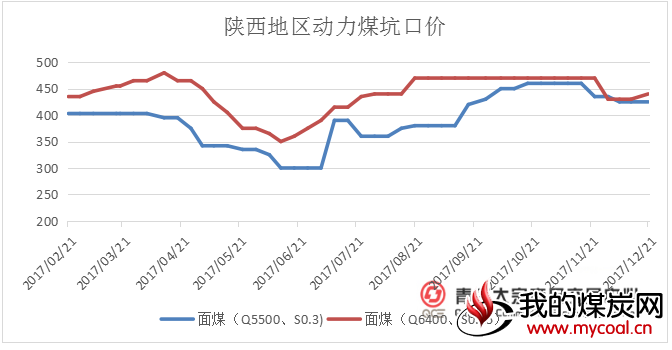

- 陕西动力煤市场

榆林地区末煤需求良好,矿上拉煤车较多,小矿价格跟涨,神府地区需求好转,当地大矿近期准备检修,对当地洗煤厂和焦化厂供应有所影响,而且周边小矿对后期市场看好,有涨价意愿。目前陕西部分矿区因为完成了今年的生产任务,已经提前放假停产。榆阳的大部分煤矿今年的核定产能也所剩无几,都在减量生产。此外年末为了确保煤矿安全,各煤矿的生产积极性也有所下降。因此产量紧缩也是支撑产地煤价的因素之一。

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 425 | 425 | 0 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 440 | 430 | +10 |

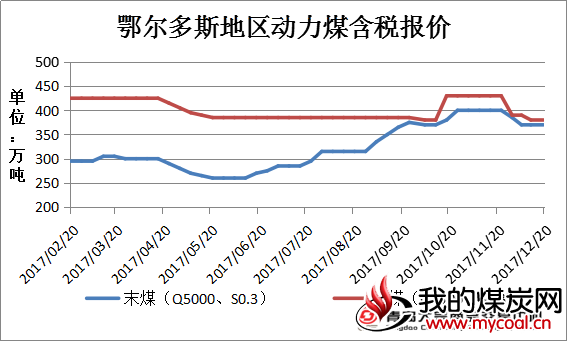

- 内蒙古动力煤市场

鄂尔多斯地区鄂尔多斯地区销售情况一般,电煤需求良好,鄂尔多斯 5500大卡动力煤估价375元/吨,环比持平。块煤价格不好,来车较少。民用需求较大以及下游工厂受环保要求影响,块煤需求还是偏弱,各煤矿陆续有小幅调价。

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 370 | 370 | 0 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 380 | 380 | 0 |

下游电厂行情况

- 12月份魏桥电厂采购价格

魏桥电厂2017年十二份价格:新一电:0.119,新一电烟煤:0.111,魏一:0.119,邹四:0.121,邹五:0.12,邹六:0.119,邹六二期:0.1095,邹七:0.112,七电二期:0.112,供热中心:0.12,滨北二厂:0.1105,胡集二期0.1105,阳信:0.1095,北海一电:0.107,北海二电:0.107,沾化一电:0.111,沾化二电:0.111,块煤一二厂805,五六厂800,北海770/780,沾化810。

- 电厂库存情况

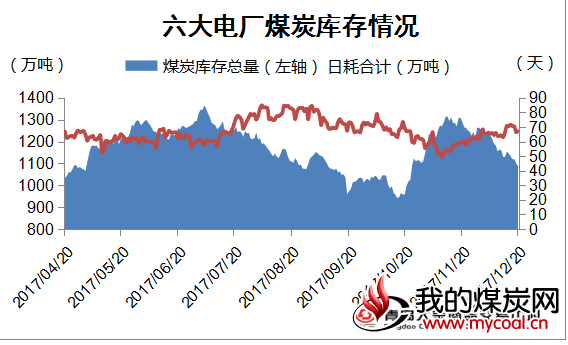

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1087.9万吨,较上周减少42.5万吨,下降3.76%;日均耗煤合计76.6万吨,较上周增加9.6万吨,涨幅14.5%;本周平均可用天数14天,较上周下降3天。

下游电厂方面看,目前正值煤炭消费旺季,电厂日耗维持高位,煤企和电企的库存都不高,不符合煤炭库存制度设定的标准,补库存的需求促使煤价持续反弹。但是目前来看六大电厂较发改委规定的库存要求的存煤量还存在交大缺口,月底结束前的补库存在困难,拉运积极性将有所提升,将积极补库。

| 上周 | 本周 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 六大电厂 平均库存 |

1129.5 | 1087.9 | -42.5 | -3.76% |

| 六大电厂 平均日耗 |

67.1 | 76.6 | +9.5 | +14.15% |

| 六大电厂 平均可用天数 |

17 | 14 | -3 | -17.6% |

后期市场分析

目前整体市场呈现利好,港口沿海运价开始回调,部分船东为了抢货拉货开始自愿下调运价,港口需求比较活跃,冬季电厂日耗还在增加,电厂库存开始下降目前仅剩14天。按照煤炭库存制度,按照不同环节、区域、企业、时期等因素, 确定了相应的库存。煤炭企业库存需维持3天-7天的水平。大部分电力企业库存需维持20天的水平。月底之前电厂必然会积极补库,采购运积极性将大幅提高。今后一个月预计工业用电将继续保持强劲,拉动能源对需求的增加。

本周产地市场情况较好,下游需求量足够,矿上基本没有库存,部分地区有雨雪天气,拉煤车紧俏,运输比较困难,因此支撑产地市场煤价,预计春季来临之前煤价不会下跌,将继续保持高位。

目前整体市场呈现利好,港口沿海运价开始回调,部分船东为了抢货拉货开始自愿下调运价,港口需求比较活跃,冬季电厂日耗还在增加,电厂库存开始下降目前仅剩14天。按照煤炭库存制度,按照不同环节、区域、企业、时期等因素, 确定了相应的库存。煤炭企业库存需维持3天-7天的水平。大部分电力企业库存需维持20天的水平。月底之前电厂必然会积极补库,采购运积极性将大幅提高。今后一个月预计工业用电将继续保持强劲,拉动能源对需求的增加。

本周产地市场情况较好,下游需求量足够,矿上基本没有库存,部分地区有雨雪天气,拉煤车紧俏,运输比较困难,因此支撑产地市场煤价,预计春季来临之前煤价不会下跌,将继续保持高位。