动力煤方面:本周产地价格小幅探涨,临近年底,煤矿增产意愿不强。山西、陕西、内蒙等主要地区煤矿整体库存继续低位运行。铁路近期集中加强站台车检、消防设施,操作规程规范执行等工作,运力短期内或难有大幅改观。环渤海港口近期市场户发运小幅增量,国投曹妃甸港市场户菜单增加至每天5-6个。环渤海各港口价格稳中有涨,热值5500卡报价695-700元/吨,5000卡报价620-630元/吨。长江主流煤炭港口价格继续上涨,热值5500卡已涨至795-805元/吨,热值5000卡715-725元/吨。六大电力日耗上升明显,库存可用天数降至14天以内,较本月初下降近6天。下游主要煤炭消费市场需求超预期对价格形成有效支撑。

炼焦煤方面:临近年底,一方面部分地方煤矿停产检修,部分国有大矿在完成年度任务后产量有所减少,导致市场供应略有缩减;另一方面,焦炭价格持续回升,焦企年前备货意愿高涨,市场需求旺盛。最终带动本周主产区炼焦煤价格出现整体上涨。因为原料采购继续保持较大力度,本周样本焦企和样本钢企原料炼焦煤库存整体继续回升。如果后期焦炭价格能够继续上涨,原料采购积极性继续保持旺盛,短期炼焦煤价格还将偏强运行。如果焦炭现货价格出现横盘,对于炼焦煤的采购心态可能也会发生反转,近期炼焦煤价格的上涨恐怕也将失去支撑。

一、动力煤:

(一)库存方面:

1、从“煤炭江湖”中国主流煤炭港口库存看本期合计5187万吨,较上期(5259万吨)下降72万吨,本期加入国信秦港库存数据,扣除后比上周下降84万吨。

(1)环渤海主要港口:本期库存总量比上期上升6万吨。其中,京唐港375万吨(4.2%)、黄骅港198万吨(-4.8%)、秦皇岛676万吨(0.9%)、国投曹妃甸235万吨(-1.3%)。

(2)江内主要港口:本期库存量897万吨(扣除国信秦港库存为885万吨),较上周(899万吨)下降14万吨。近期长江口港口出货量增加。

(3)华南地区各港口库存下降15万吨。北方地区各港口库存比上期下降5万吨。华东地区港口较上周下降56万吨;江苏、浙江几个主要沿海港口库存量均出现不同程度下降。

详细信息见以下图表。

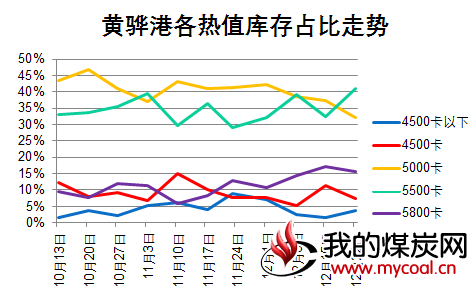

2、黄骅港港存:本期黄骅港库存约198万吨,比上期(208万吨)下降10万吨,具体情况如下:

1、库存结构:

a)库存分布:热值5000卡(32%)、5500卡(41%)占主要比例。热值4500卡以下库存占比升至4%,数量约7万吨,主要分布于三、四期。

b)库存占比变化:热值5500卡、4500卡库存占比由跌转升;热值5000占比连续下降。

2、库存量较多品种:

a)中低卡值:神混4(16万吨)

b)中高卡值:高硫炭2(20万吨)、神混1(17万吨)、外购1(20万吨)、低灰(30万吨)

3、煤种用途占比:

a)动力煤:占比79%,较上期上升3个百分点,库存约150万吨;

b)冶金煤:占比13%,较上期下降2个百分点,库存约25万吨;

c)建材及终端煤:占比7%,较上期上升1个百分点,库存约13万吨;

d)化工煤:占比1%,较上期下降2个百分点,库存约2万吨。

e)水泥煤:无库存。

3、五大煤企环渤海港存情况:五大煤企港存在环渤海四港所占比例为38.56%,所占比略有下调。本周环渤海四港总库存上涨趋势较小,涨幅30万吨左右。

(1)秦皇岛港:五大煤企合计占总库存比例24%。分别是,同煤5%、神华4%、伊泰8%、中煤7%。

(2)国投曹妃甸港:五大煤企合计占总库存比例31%。分别是,同煤13%、伊泰2%、中煤13% 、神华2%、满世1%。

(3)黄骅神华港:五大煤企合计占总库存比例为99%。其中,神华93%、伊泰6%;

(4)国投京唐港:五大煤企合计占总库存比例32%。分别是,满世4%、同煤6%、伊泰8%、中煤8%、神华6%。

(二)价格方面:

1、产地区域:陕西:本周榆林地区整体呈上涨趋势,主因一是受下游采购积极的影响,二是大部分矿表示已完成本年产能并处于停产状态致使库存减小。本周神木大砭窑、石窑店等大矿、榆阳杭来湾、银河、金鸡滩等距先后上调价格达15-30元/吨左右。

山西:晋北因环保严查等原因,部分煤矿暂停生产、库存减小、价格持续上涨,涨幅在10-20元/吨左右。吕梁市因受重污染天气影响,封路10天至12月31日止,可能会打破晋中相对平稳的价格走势,促使价格短期上涨。

内蒙古:本周内蒙价格整体呈下降趋势,部分煤种下调10-15元/吨左右,但4500-5000K的煤种因采暖需求,价格与上周持平。

2、环渤海区域:本周环渤海价格涨势趋缓,热值5500卡690-700元/吨,与上周持平;5000卡620-630元/吨,涨幅5元/吨。市场煤成交情况一般,观望情绪渐浓。海船运费有高位回落的趋势。

3、江内区域:本周江内报价继续上涨,部分港口煤炭品种涨幅10-20元/吨。热值5500卡785-795元/吨;5000卡715-725元/吨。长江口港口出货量明显增加,对未来市场走势普遍持谨慎态度。

4、华南区域:本周华南地区价格走势趋稳,部分港口热值5000卡品种上涨5-10元/吨。市场整体成交不多,块煤品种库存量相对偏少。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为75.81美金,环比上涨1.3美金。印尼煤3800NAR FOB 46.6美金,环比上涨0.6美金。去年同期,澳煤5500FOB平均价格为68.65美金;近日有消息称国家将放开进口煤通关,华东地区已经有提前开放,其他区域可能会在元旦之后陆续开放。

(三)电厂运营方面

1、六大电运营分析:本周,沿海六大电厂平均库存为1089.3万吨,环比下降54.7万吨左右,平均日耗为75.7万吨,平均可用天数14.4天,环比下降2天。《库存》文件要求元旦后开始执行的冬季供暖最低25天库存的要求相差甚远,存在一定的补库空间。去年同期,沿海六大电厂平均库存为1162.5万吨,平均日耗为67万吨,平均可用天数17.3天。

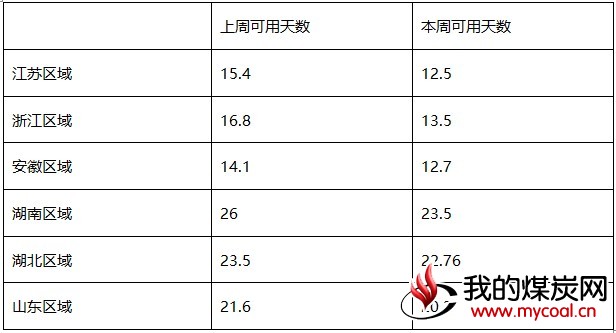

2、煤炭江湖跟踪的电厂可用天数:

二、无烟煤

本周国内无烟煤市场总体维稳,山西局部地区零星矿块煤大幅跟涨100元/吨,晋城地方矿优质块煤涨至1260-1300元/吨。

无烟块煤走势良好,供需持续偏紧;末煤伴随需求好转,市场止跌企稳,部分价格开始小幅反弹。

无烟煤供需两端现阶段均存利好支撑,山西晋城、河南永城等地优质低硫块煤资源紧张,供不应求情况明显;阳泉等地高硫煤种近期出货好转,也有煤矿进行提涨。下游国内尿素产品近期强势上涨,但尿素等化工企业走货增加,各家冬储备煤有一定积极性,民用煤需求动力较足。电厂、钢厂维持高位库存,增加采购,带来一定支撑。取暖季用煤小高峰到来之际,无烟煤市场继续稳中看涨。

三、炼焦煤

一、产地市场情况

临近年底,一方面部分地方煤矿停产检修,部分国有大矿在完成年度任务后产量有所减少,导致货源紧张;另一方面,焦炭价格持续回升,焦企年前备货意愿高涨,市场需求旺盛。最终带动本周主产区炼焦煤价格出现整体上涨。

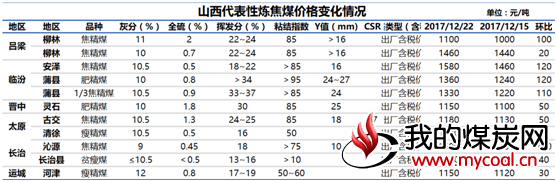

本周,山西样本炼焦煤价格普遍出现不同程度回升。其中,临汾地区主焦煤、肥煤、1/3焦煤价格涨幅均超过了100元/吨,瘦煤、贫瘦煤价格也普遍出现每吨30-50元不等的上涨。

本周,国内其他炼焦煤主产地炼焦煤价格也多出现不同程度上涨。其中,山东兖矿气精煤、1/3焦精煤价格每吨上涨3-5元、贵州水城炼焦煤价格上调100元、重庆炼焦煤价格上调80元。

二、运输情况

一方面下游用户采购积极较高,运输需求较好;另一方面,受LNG价格继续上涨带动,汽运成本继续提高,本周部分线路汽运费价格继续上涨。山西个炼焦煤主产区至下游重点消费地区的汽运价格每吨再度再度上涨10-20元不等。

三、进口煤市场情况

下游焦炭价格继续大幅上调,下游用户原料炼焦煤采购积极性仍然较高,国内炼焦煤价格普遍上调,下游用户及贸易商对进口煤的询盘也相对较多,本周进口炼焦煤价格继续保持上涨态势。

从普氏进口炼焦煤价格指数来看,继上周五峰景矿主焦煤和低挥发主焦煤价格出现大幅跳涨之后,本周,各煤种价格继续保持上涨态势。本周四,峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤以及半软焦煤北方港CFR价格分别报231.5美元/吨、230美元/吨、195美元/吨和137.5美元/吨,较上周五分别上涨5.25美元、5.25美元、4美元和2美元。

蒙古煤方面,据了解,蒙煤经过近一周的停装,在甘其毛都口岸堵车情况有所缓解之后,12月21日开始蒙古煤矿已经恢复装车,但是目前通关效率整体仍然不高。受国内炼焦煤价格上涨,甘其毛都口岸蒙古进口炼焦煤价格本周也出现了不同程度上涨。

四、下游行业情况

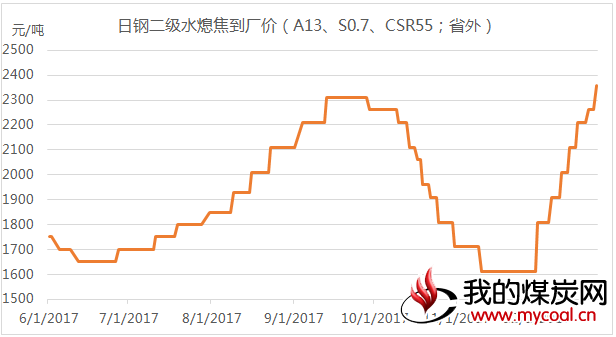

本周,焦炭价格再度提涨两次,代表性焦企和钢企普遍上调焦炭价格150元,此轮上涨以来累计上调幅度已经达到750元,焦化厂出厂价和钢厂接收价均已超过了9月份高点,创下2017年年内新高。

以日钢二级水熄焦到厂价为例,目前,已经上升至23600元,较9月分高点高出50元。

焦化企业产能利用率出现回升。一方面随着焦炭价格持续快速上涨,焦企渴望能够多出焦;另一方面,由于燃气供应持续紧张,考虑到本周北方空气情况整体较好,相关地方政府允许部分环保达标焦企恢复正常结焦时间,本周全国样本焦化企业焦炭产能利用率整体回升至67.2%,较上周上升1个百分点。其中,主产区华北、华东地区焦炭产能利用率均有不同程度回升。

焦企厂内库存小幅回升。因为焦炭产能利用率回升,产量增加,本周焦化企业厂内焦炭库存整体出现小幅回升,这也是焦化企业焦炭库存自11月中旬开始高位回落以来首次实现回升。

五、炼焦煤库存情况

因为原料采购继续保持较大力度,本周样本焦企和样本钢企原料炼焦煤库存整体继续回升。其中,样本焦企炼焦煤库存760万吨,较上周增加约30万吨,样本钢企炼焦煤库存848万吨,较上周增加约8万吨,钢焦企业炼焦煤库存合计1608万吨,较上周增加38万吨。

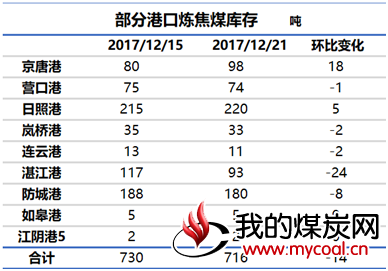

煤炭江湖调研本周9港炼焦煤总库存716万吨,较上周减少14万吨。其中,湛江港、防城港、连云港、岚桥港、营口港较上周分别减少24万吨、8万吨和2万吨、2万吨和1万吨;京唐港和日照港库存较上周分别增加18万吨和5万吨。