中国煤炭资源网消息,主产地动力煤价格整体稳中小涨。晋北原煤资源紧张,需求良好,矿方预期春节前以小幅上涨为主;关中地区价格暂稳,降雪天气影响煤炭发运。鄂尔多斯煤价整体较稳,部分矿小幅上涨。

港口方面看,目前,铁路运力在1月份仍未得到有效缓解,港口动力煤货源依然偏紧,下游受补库需求影响,采购积极性较高,港口平仓报价继续上涨。

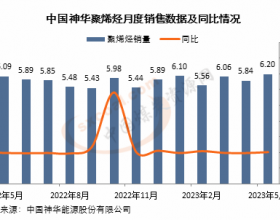

1月4日最新一期的CCI动力煤价格指数显示,CCI5500综合指数报604.6元/吨,月环比上涨6.3元/吨或1.1%。CCI5500现货指数报715元/吨,和上月同期相比,上涨24元/吨或3.5%。

下游方面,下游煤炭消耗持续高位运行。截至2018年1月2日,沿海六大电厂日耗连续21天运行于70万吨以上,明显偏高的日耗继续支撑刚性拉运,同时也对存煤形成快速消耗。

1月4日最新数据显示,沿海六大电厂库存合计1001万吨,月环比减少239万吨或19.3%,日耗煤量为68.5万吨,月环比增加4.2万吨或6.5%。存煤可用天数为14.6天,和上月同期相比,减少4.7天。

市场人士表示,沿海六大电厂日耗目前有所走弱,主要原因还是元旦节假日期间,工厂放假工业用电量下降所导致,节假日过后日耗将逐步回归到正常水平,对煤价有一定的支撑力度。

进入1月份,随着气温下降,电厂负荷仍在高位;尽管部分地区对进口煤适当放开,但电厂仍在积极拉运国内煤炭补库,沿海煤炭运输继续保持活跃气氛,国内煤炭市场依然供需两旺。

受季节性提振带动影响,下游需求将维持高位水平,预计一月份,煤炭市场需求仍然看好。但由于国家进口煤政策逐步放开,进口煤数量增加将挤占部分内贸煤市场份额,电厂对内贸煤炭的补库需求将有所下降。预计1月上旬,市场煤交易价格上涨幅度收窄,从中旬开始,市场煤交易价格将继续保持高位振荡走势,或者小幅下跌态势。

中信建投证券最新研报分析认为,1月份,动力煤价格在电厂补库的潜在动力下需求得以支撑,整体供给偏紧,价格仍存上涨潜力;2018年,供需紧平衡,再结合国家政策向下引导,2018价格中枢会稍有下移。

信达证券分析指出,伴随最低气温零度线南压,东南沿海地区取暖用煤进入高峰时段。另一方面,下游拉运火爆,北方港口船等货现象频现;此外,考虑到元旦过后煤矿生产压力减弱,部分煤矿或将停产检修,供给端的不确定性导致市场出现恐慌情绪,煤炭“买涨”心理再现。

近日全国动力煤价格持续上涨,展望一季度,分析师认为,动力煤供给偏紧局面或将持续,煤价仍有支撑。煤企业绩值得期待。其中广发证券分析师安鹏表示,目前动力煤库存处于相对低位,春节前补库存需求较明显,预计价格将维持高位水平。