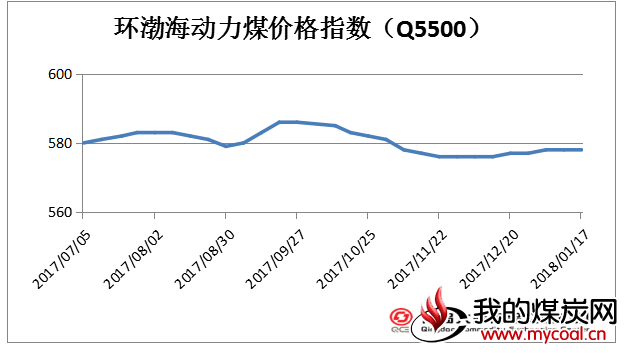

- 环渤海动力煤价格指数持平

1月17日,环渤海动力煤价格指数报收于578元/吨,环比持平。

分析认为,以下几点对环渤海地区动力煤价格的影响正在增强:

1、大型煤企降价的示范带动作用扩散。本周期国内降价的煤炭企业继续增多,除中央及晋、陕、蒙主产区煤企外,河北、河南、山东等地主要煤企也陆续下调煤价10-20元/吨。降价范围的进一步扩展有助于扭转市场心态,促成现货成交走向活跃。

2、沿海市场供需格局趋于稳定。本周期沿海港口市场仍受前期气象干扰及需求积压遗留影响,存在排队待装情况,但新增采购已经呈现回落迹象,供方出货现象趋于增多,市场报价正在回稳。随着农历春节临近,铁路发运有望维持高位而下游采购节奏将放缓,供需格局正逐步向稳定转化。

3、现货价格面临回调压力。近一个月来,现货煤价波幅明显超过供需变动幅度,存在因预期及心理因素导致的“超涨”现象。随着刺激因素的减弱,市场预期面临转向,将会动摇对煤价的支撑。

下图为截至1月17日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 545-555 | 545-555 | 0 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 610-620 | 610-620 | 0 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 485-495 | 480-490 | +5 |

| 5000K | 540-550 | 540-550 | 0 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 620-630 | 615-625 | +5 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 545-555 | 545-555 | 0 |

| 5500K | 580-590 | 580-590 | 0 |

| 5800K | 615-625 | 615-625 | 0 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 540-550 | 540-550 | 0 |

| 5500K | 580-590 | 580-590 | 0 |

| 5800K | 615-625 | 615-625 | 0 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 540-550 | 535-545 | +5 |

| 5500K | 570-580 | 570-580 | 0 |

| 5800K | 610-620 | 610-620 | 0 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 480-490 | 480-490 | 0 |

| 5000K | 540-550 | 540-550 | 0 |

| 5500K | 570-580 | 570-580 | 0 |

| 5800K | 615-625 | 615-625 | 0 |

- 港口煤炭库存情况

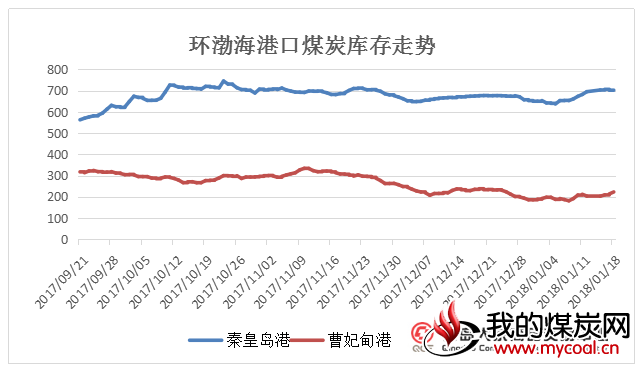

本周,截至1月18日港口煤继续延续稳中小幅上涨的势头,秦皇岛动力煤5500大卡平仓价617元/吨左右,环比持平。5000大卡现货价598元/吨,较上周持平。本周港口供需情况有了明显好转,能够满足船舶拉运需求,沿海煤炭市场短期内不会出现煤炭紧缺的情况发生。港口煤炭价格相对来说有小幅上涨。

青岛大宗数据显示,截至1月18日,秦皇岛港存煤705.5万吨,较上周同期增加32.5万吨;曹妃甸港222.5万吨,环比增加14.7万吨。

本周港口库存开始上升,秦皇岛港库存连续一周突破700万吨,秦皇岛和曹妃甸调出调入量出现双高的局面,由此可见需求量已经到了一年当中最大的时候,补库也一定得跟的上。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 1月10日 | 1月17日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 673 | 705.5 | +32.5 | +4.82% |

| 曹妃甸港 | 207.8 | 222.5 | +14.7 | +7.07% |

港口方面,动力煤价格继续连连上涨。青岛大宗数据显示,截至1月17日,广州港内贸煤价格情况:Q5500优混库提价840-850元/吨,Q5000大混库提价770-780元/吨,Q4500大混库提价680-690元/吨,与上周相比都10-20元/吨上涨。外贸煤价格情况:印尼煤Q5500库提价805元/吨,Q4700库提价615元/吨, Q3800库提价465元/吨,与上周相比高热量10元/吨上涨。港口货源仍然较紧张,部分港口船等货现象依然存在,下游电厂持续维持高日耗,采购需求不减,港口煤价继续上涨。

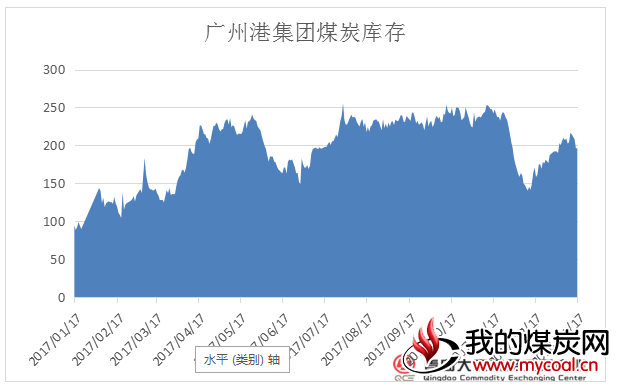

青岛大宗数据显示,截至1月17日,广州港煤炭库存为196.47万吨,较上周同期减少5.97万吨,跌幅2.94%。本周广州港进口煤炭价格持续走高,港口调出量有所增加,库存有所下降。

青岛大宗数据显示,截至1月17日,广州港煤炭库存为196.47万吨,较上周同期减少5.97万吨,跌幅2.94%。本周广州港进口煤炭价格持续走高,港口调出量有所增加,库存有所下降。

| 广州港集团煤炭库存总量(万吨) | ||||

| 时间 | 1月10日 | 1月17日 | 周环比 | |

| 涨跌 | 涨跌幅 | |||

| 库存量 | 202.44 | 196.47 | -5.97 | -2.94% |

- 沿海煤炭运价下调

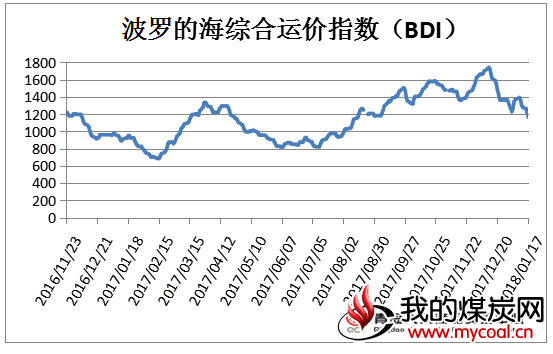

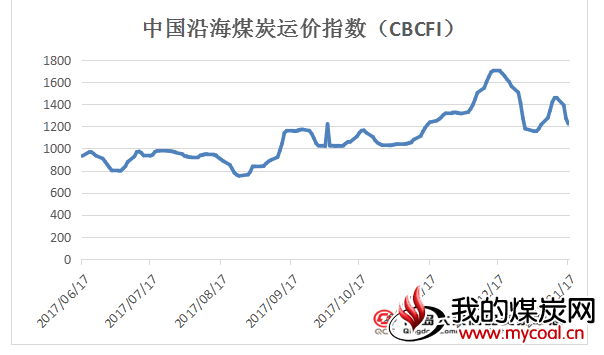

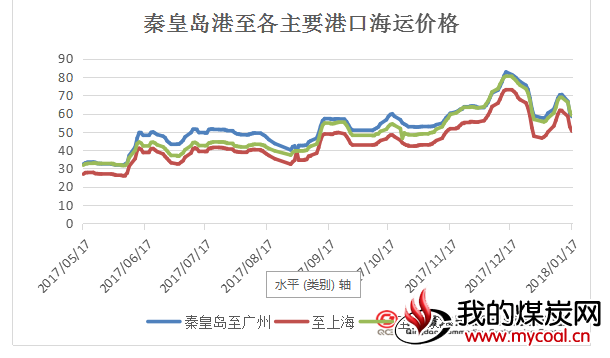

本周沿海煤运市场,呈弱势。有天气转好的因素,沿海煤炭运价下跌。青岛大宗数据显示,截至1月17日,中国沿海煤炭运价指数报收于1224.04点,较上周同期下降198.6。具体到部分主要船型和航线,1月10日与1月17日相比,秦皇岛至广州航线5-6万吨船舶的煤炭运价降价10元至58.4元/吨,至上海航线4-5万吨船舶的煤炭运价降价9.2元至50.4元/吨,至张家港航线2-3万吨船舶的煤炭运价降价8.2至59.1元/吨。

| 1月10日 | 1月17日 | 涨跌值 | |

| 中国沿海煤炭运价指数 | 1422.64 | 1224.04 | -198.6 |

| 秦皇岛至广州(5-6万DWT) | 68.4 | 58.4 | -10 |

| 秦皇岛至上海(4-5万DWT) | 59.6 | 50.4 | -9.2 |

| 秦皇岛至张家港(2-3万DWT) | 67.3 | 59.1 | -8.2 |

产地市场

- 山西动力煤市场

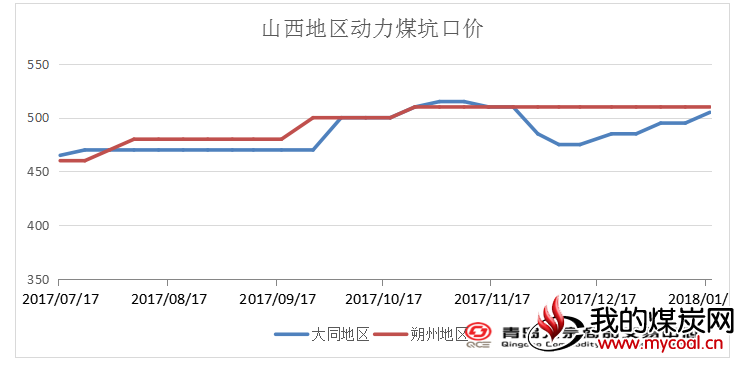

本周汾渭大同5500大卡动力煤估价475元/吨,环比涨10元;快到年末山西和内蒙部分煤矿开始陆续停产闭矿,煤炭产量下降,部分地区供应偏紧。

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 510 | 510 | 0 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 505 | 495 | +10 |

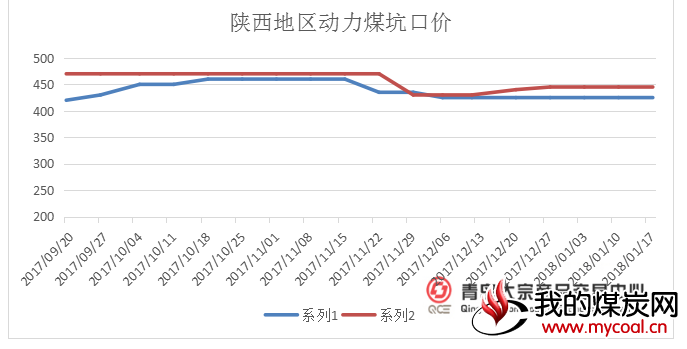

- 陕西动力煤市场

榆林地区价格基本稳定,雨雪天气的影响逐渐减弱,煤矿拉运逐步恢复正常,销售情况良好。榆林5800大卡动力煤估价442元/吨,环比涨2元。

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 425 | 425 | 0 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 445 | 445 | 0 |

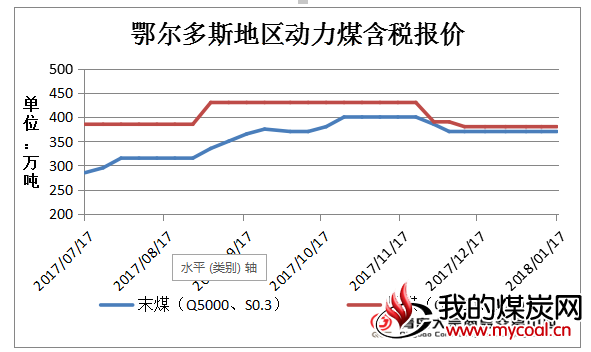

- 内蒙古动力煤市场

鄂尔多斯 5500大卡动力煤估价374元/吨,环比不变;目前高速出现堵车现象,运价还在持续上涨。

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 370 | 370 | 0 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 380 | 380 | 0 |

下游电厂行情

2018年一月份价格:新一电、魏一、邹五、邹六:0.115,新一电烟煤:0.109,邹四:0.116,邹六二期:0.108,邹七:0.1105,供热中心:0.116,滨北二厂、胡集二期0.109,阳信:0.1085,北海一电、北海二电:0.107,沾化一电、沾化二电:0.1075,块煤一二厂795,五六厂790,北海760/770,沾化805。

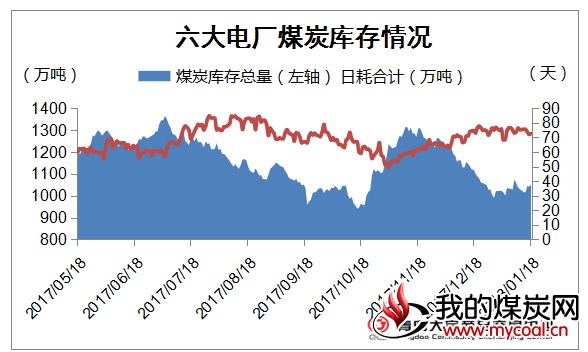

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1051.3万吨,较上周增加13万吨,上涨1.25%;日均耗煤合计72.6万吨,较上周减少3.7万吨,降幅4.84%;本周平均可用天数14天,较上周持平。

下游电厂方面看,虽然国家在努力调控冬天高峰期煤炭价格,但是入冬后需求量再不断扩大不管是工用还是民用,下游电厂日耗库存来看,据青岛大宗数据显示,六大电厂日耗量合计从上个月开始就保持在70万吨以上,近一个月的六大电厂库存量也保持在1000万吨以上,就此看来,下游采购补库积极性还是很强的。煤炭价格在春节到来之前很难下调。

- 1月份魏桥电厂采购价格

2018年一月份价格:新一电、魏一、邹五、邹六:0.115,新一电烟煤:0.109,邹四:0.116,邹六二期:0.108,邹七:0.1105,供热中心:0.116,滨北二厂、胡集二期0.109,阳信:0.1085,北海一电、北海二电:0.107,沾化一电、沾化二电:0.1075,块煤一二厂795,五六厂790,北海760/770,沾化805。

- 电厂库存情况

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1051.3万吨,较上周增加13万吨,上涨1.25%;日均耗煤合计72.6万吨,较上周减少3.7万吨,降幅4.84%;本周平均可用天数14天,较上周持平。

下游电厂方面看,虽然国家在努力调控冬天高峰期煤炭价格,但是入冬后需求量再不断扩大不管是工用还是民用,下游电厂日耗库存来看,据青岛大宗数据显示,六大电厂日耗量合计从上个月开始就保持在70万吨以上,近一个月的六大电厂库存量也保持在1000万吨以上,就此看来,下游采购补库积极性还是很强的。煤炭价格在春节到来之前很难下调。

| 上周 | 本周 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 六大电厂 平均库存 |

1038.3 | 1051.3 | +13 | +1.25% |

| 六大电厂 平均日耗 |

76.3 | 72.6 | -3.7 | -4.84% |

| 六大电厂 平均可用天数 |

14 | 14 | 0 | 0% |

后期市场分析

这一周煤炭市场错综复杂,有上调的有下降的,但综合以上情况来说小编认为,以往每年这个时候国家为了抑制季节性疯长的煤价都会出台调控价格政策,各大煤企都会纷纷响应降价。但是依旧很难控制住上涨的趋势,产量受限,供需压力,雨雪天气,运输紧张,这些都是支撑煤价的因素,预计近期煤价还是会小幅攀升。一直持续到春后气温逐渐回暖,届时下游需求量减少,煤价或将开始下行。

这一周煤炭市场错综复杂,有上调的有下降的,但综合以上情况来说小编认为,以往每年这个时候国家为了抑制季节性疯长的煤价都会出台调控价格政策,各大煤企都会纷纷响应降价。但是依旧很难控制住上涨的趋势,产量受限,供需压力,雨雪天气,运输紧张,这些都是支撑煤价的因素,预计近期煤价还是会小幅攀升。一直持续到春后气温逐渐回暖,届时下游需求量减少,煤价或将开始下行。