市场总评:

动力煤方面:本周产地价格趋稳,部分地区煤矿价格小幅上涨,停产煤矿逐渐增多。

上周末,发改委推出限价政策。本周环渤海市场价格出现明显下降。5500卡价格740-750元/吨,降15元/吨;5000卡价格670-680元/吨,降10元/吨。部分企业已暂停报价。

江内煤炭价格同步走低,5500卡均价840-850元/吨;5000卡均价755-765元/吨;价格范围跨度较大,745-780元/吨都有。市场采购需求下降明显。

炼焦煤方面:本周,国内各品种炼焦煤价格整体维稳。随着春节临近,停产放假煤矿数量增加,从而使得山西各品种炼焦煤价格继续得到支撑。与此同时,受部分贸易商和下游钢厂补库影响,局部地区焦炭价格已经现回升迹象,焦炭价格整体回调压力已经大大缓解,部分龙头焦企已经准备春节后上调焦炭价格。焦炭价格回调压力的缓解也对炼焦煤价格形成一定利好支撑。

一、动力煤:

(一)库存方面:

1、从“煤炭江湖”中国主流煤炭港口库存看本期合计合计4589万吨,较上期(4660万吨)下降71万吨。

(1)环渤海港口:本期库存总量比上期下降69万吨。其中,京唐港364万吨(升0.6%)、黄骅港222万吨(升0.5%)、秦皇岛630万吨(降5.3%)、国投曹妃甸210万吨(降15%)。上周末,发改委出台限价政策,环渤海煤炭市场突然冰冻,观望气氛浓厚;六大电力集团日耗持续下行,煤炭采购需求降温。

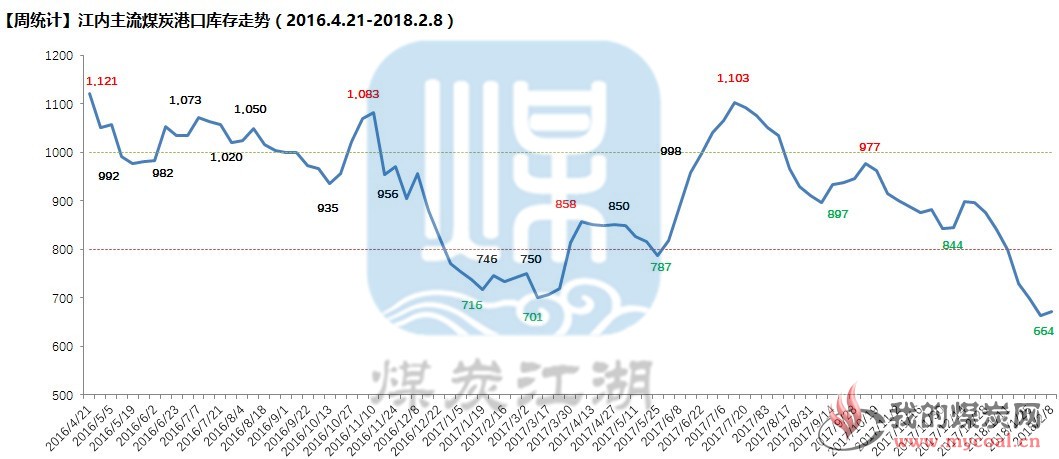

(2)江内港口:本期库存量672万吨,较上周(664万吨)微升8万吨,结束连续8周下降。临近春节,生产企业陆续放假,加之天气回暖,煤炭消耗较前期大幅下降,市场采购意愿不足。

(3)华东港口:本期库存较上周下降30万吨。山东地区动力煤仍然紧缺,前期滞留港口的进口煤基本都已通关,近期火运到港数量不足。

(4)华南港口:本期库存较上周上升22万吨。广西港口因近期澳洲进口煤到货较多,库存继续上升。广东电厂日耗仍处高位,周边港口库存持续下降。

(5)北方各港口库存与上期基本持平。

详细信息见以下图表。

2、五大煤企环渤海港存情况:

五大煤企港存在环渤海四港所占比例为41.36%,所占比略有下降。本周环渤海四港总库存大幅度下降,降幅90万吨左右,五大煤企发往四港的总量下降了10万吨左右。(四港为秦皇岛港、国投曹妃甸、黄骅神华港、国投京唐)

(二)价格方面:

1、产地区域:

陕西:神木地区出矿价格平稳,年末各煤矿产量不大,销售正常,矿上库存基本无库存。府谷地区价格小幅上涨,涨幅5-15元/吨。临近春节,府谷火工矿全停,部分机采矿继续生产。榆阳区煤矿陆续停产,在产煤矿销售良好,没有库存,价格走势平稳。

山西地区:本周因临近春节,大部分煤矿停产放假,导致市场库存偏紧;个别大型煤企仍然生产,基本不受节日影响;市场价格因受库存影响个别煤种上调5-15元/吨,并且随着节前库存的降低,后市价格仍有上涨空间

内蒙:煤矿近期小型煤矿陆续停产。节前迎来采购补库小高峰,部分煤矿价格上涨,矿上库存较低。山西动力煤价格趋稳,临近春节,停产放假煤矿、洗煤厂增多,煤矿库存处于低位。内蒙、山西各大站台库存较前期略有增加,主要因备货过春节所致。

2、环渤海区域:上周末,发改委推出限价政策,本周环渤海价格出现明显下降,5500卡价格750元/吨,降15元/吨;5000卡价格675-685元/吨,降10元/吨。部分企业已暂停报价。沿海六大电日耗自上周末开始出现小幅下降,电厂煤炭采购需求降温,港口观望气氛渐浓,成交量明显降低。

3、江内区域:本周江内价格同步走低,5500卡均价840-850元/吨;5000卡均价760-770元/吨;部分港口价格差异较大,750-780元/吨都有。近期海运费大幅下降,临近春节,市场采购需求下降明显。

4、华南区域:本周华南地区价格趋稳,部分品种小幅变化。5000卡山西煤近期货源紧俏,价格上涨。防城澳洲煤5500卡810元/吨、印尼煤4700卡640元/吨,与上周相比小幅波动。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为90.2美金。澳煤6300 FOB 平均价格为104.67美金。印尼煤3800NARFOB平均价格50.21美金;4700NAR FOB平均价格73.55美金。去年同期,澳煤煤5500(20%灰) FOB 平均价格为65.75美金。澳煤6300 FOB 平均价格为79.94美金。印尼煤4700 NAR FOB 平均价格为59.9美金。市场比较冷清,临近春节下游接货意愿减弱。

进口煤目前处于政策宽松期。海关总署数据显示,中国今年1月共进口2781万吨煤炭,较上年同期的2491万吨增加了11.5%。近期广西澳洲进口动力煤到货较多,库存小幅上涨。

(三)电厂运营方面

1、六大电运营分析:

本周,沿海六大电厂平均库存为857.5万吨,平均日耗为76.35万吨,平均可用天数11.26天。与上周相比增加1.4天。去年同期,电厂库存1168万吨,可用天数为24.5天。临近春节,工厂放假,沿海六大电日耗自上周末开始出现显著下降,电厂煤炭采购需求降温,港口观望气氛渐浓,成交量明显降低。

春节将至,下游电厂用煤需求开始转弱,基本以电厂长协和刚性采购为主,租船需求大幅降低,煤炭海运价格随之持续下跌,已跌至2年来的低点。

2、煤炭江湖跟踪的电厂可用天数:

二、无烟煤

无烟煤市场本周继续向上走势,主产地无烟煤资源持续供应偏紧。块煤,末煤均有一定涨价。临近春节,地方煤矿多数开始计划停产放假,叠加环保、运力影响,无烟煤供应偏低,下游化工、电厂采购积极,需求端支撑,短期内无烟煤市场延续强势。下游用户春节之前维持一定库存,现阶段备货较为积极;加上低温天气促进,北方地区块煤消耗较大,煤矿提涨积极性较高。运输方面,近期公路运费涨价,铁路运输紧张,用户补库受到影响。月初连续上涨,供应端报价高位,后期虽有上涨基础,但涨幅空间有限。

三、炼焦煤

1、产地市场情况

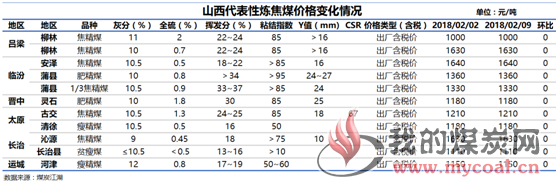

本周,山西各品种炼焦煤价格整体维稳。随着春节临近,停产放假煤矿数量增加,从而使得山西各品种炼焦煤价格继续得到支撑。与此同时,受部分贸易商和下游钢厂补库影响,局部地区焦炭价格已经现回升迹象,焦炭价格整体回调压力已经大大缓解,部分龙头焦企已经准备春节后上调焦炭价格。焦炭价格回调压力的缓解也对炼焦煤价格形成一定利好支撑。

在山西炼焦煤价格整体保持基本平稳的情况下,本周河北、山东、安徽、河南等其他主产区炼焦煤价格整体也保持基本平稳。

2、运输情况

本周,山西部分炼焦煤外运线路汽运费小幅上涨。一方面,随着春节日益临近,汽运车辆供应有所减少;另一方面,临近春节,部分焦化企业补库积极性仍然较高,再加上焦炭价格下调压力缓解,焦化企业原料煤拉运积极性增加,最终导致汽运费小幅上调。

3、进口煤市场情况

本周澳洲进口炼焦煤价格快速回升,蒙古进口炼焦煤价格保持平稳。

本周,国内焦炭价格回调压力有所缓解,国内炼焦煤价格继续保持坚挺,在进口炼焦煤具备一定价格优势的情况下,部分贸易商和下游用户对进口炼焦煤的采购需求增加,最终带动进口炼焦煤价格快速回升,低挥发一线主焦上涨幅度尤其较大。从普氏进口炼焦煤价格指数来看,本周,峰景矿硬焦煤、低挥发硬焦煤、中挥发主焦煤和半软焦煤较上周分别上涨18.5美元、18美元、9美元和0.5美元,考虑汇率因素情况下,折合人民币含税港口场地提货价分别上涨130元、127元、61元和0元。

本周,甘其毛都口岸蒙煤通关量继续回升,日均通关量达到500多车。因通关量增加,在国内炼焦煤价格整体继续保持平稳的情况下,本周蒙古进口炼焦煤价格也继续保持基本平稳。本周蒙古5号焦煤口岸库提价继续稳定在1180元/吨。

4、下游行业情况

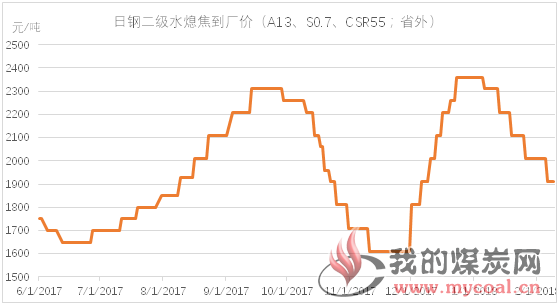

本周,日钢焦炭采购价格下调100元,旭阳出厂挂牌价暂稳。

本周,日照钢铁焦炭采购价格再度下调100元,截止到2月9日,其省外强二级焦到厂含税价1910元/吨,本轮调整以来累计下调450元/吨;本周,旭阳焦炭出厂价格保持平稳,2月9日,旭阳准一级焦出厂含税价1940元/吨,本轮回调以来累计下调350元/吨。

焦化企业产能利用率继续小幅回升,厂内库存有所下降。

虽然临近春节,但是由于部分贸易商囤货积极性再度提高,焦炭价格回调压力缓解,部分地区焦炭价格甚至出现回升,焦企产能利用率整体较上周继续小幅提高。数据显示,本周样本焦化企业产能利用率回升至80%以上,较上周提高0.8个百分点。这也是时隔四个多月之后,焦炭产能利用率再度回升至80%以上。

由于部分贸易商囤货积极性提高,焦化企业出货形势整体好转,本周厂内焦炭库存明显回落。

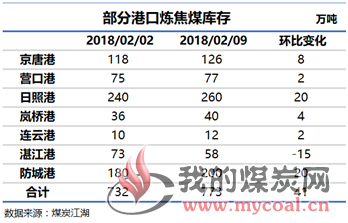

5、炼焦煤库存情况

本周,样本钢企、焦化厂、港口炼焦煤库存整体继续回升。

本周,样本钢企焦化厂和样本独立焦化厂炼焦煤库存总量1786万吨,较上周增加55万吨。其中,钢企焦化厂库存减少10万吨,独立焦企库存增加65万吨。临近春节、焦化企业开工率较高、焦煤价格持稳,焦炭价格回调压力缓解等等,这些因素共同导致焦化企业补库力度不减,炼焦煤库存整体持续回升。

本周港口炼焦煤库存继续回升。本周,煤炭江湖调研7港炼焦煤总库存773万吨,较上周增加41万吨。其中,除湛江港较上周减少15万吨外,其余港口较上周均不同程度增加。