周度简述:

3月上旬船运市场整体表现还是明显差于市场预期,几乎未见好转的市场用船需求自春节后已经持续了半个月之久,已经拖过一轮进江线航运周期,其令以拉煤为主的大中船型主流船期逐渐滞压至较快的3-5天内,运力供应明显过剩,主流运价不仅未能企稳好转,普遍还有进一步走跌,即使不少兼营运力已经选择外流,还有部分运力主动选择停航或者南下拉沙,仍未能明显缓解运价疲弱压力,到近本周末船东已基本处于大面积综合亏损状态。

分析来看,本周运价的核心压力是需求不足,而需求不足的原因在于近期煤价持续且较大幅度的下跌抑制了下游采购用船的计划,同时,基于煤电年度长协的大背景,春节后北方港口及沿海核心终端存煤量维持充裕状态,短期市场较难看到用船需求快速好转的可能,虽然私有运力可能因成本限制对降价低至意愿较浓,但是当前运价亏损幅度还不大,起码未到成本红线,国有以及部分资金链相对薄弱的运力还有继续让步空间,此外船东对中后期行情恢复还有期望,因此对短期运价下行的容忍度更大,还未有整体性的抵制情绪,致使本周主流运价在供多需少的压力下继续有部分走跌。

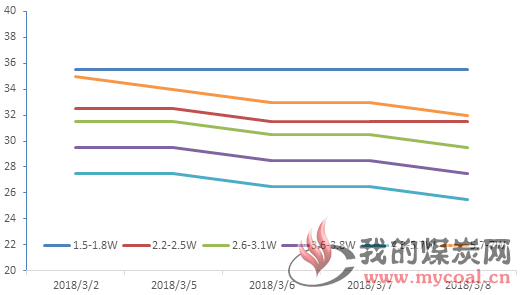

需要看到的是,本周尽管运力供需明显失衡,运价续跌的幅度也只有2-3元,说明运价确实已经到了相对极低水平;而受船舶大型化趋势背景的影响,以拉煤为重心的2.6万吨以上船型跌势会相对更大于2.5万吨及以下船型。

后市预测

到本周末期为止,以煤炭、矿石、钢材等为主的大宗散货商品本身价格依然延续下行趋势,且均还有可继续压低的预期存在,同时主流散货社会库存普遍充裕,以煤炭为例,北方港及沿海六大电厂存煤基本可保证正常使用至消耗淡季,即使大秦线春季检修也难有明显支撑,其应意味着3月中旬市场用船需求还是很难有回暖机会,运力供过于求的局面仍不易改观,适期运价依然缺少利好支持,主流行情或延续弱势低迷表现,起码中旬船期可谈价格依然不会理想。

运价方面由于当前位置已经很低,不但船东抵制低价的情绪会加强,而且货主也不会主动大力压价,除非市场报出运力供需数量差距太大且存在大量3-5天内快船无法配货,否则主流运价走势会偏向盘整略弱,可续跌的幅度应很小在1-2元内水平,且下周行情应大概率会触及本轮底部。从市场观点来看,煤价止跌可能会是本轮运价止跌并反弹的主要信号。