市场总评

动力煤方面:

“三西”主产区坑口库存累积,市场继续走弱,煤价下跌10-20元左右。鄂尔多斯和榆林煤炭外运线路汽运费涨跌互现,部分线路继续下跌10-20元/吨,也有部分线路小幅上涨5-10元。环渤海市场煤价延续阴跌模式,5500卡565-575元/吨,5000卡490-500元/吨,还盘价还要下浮15元/吨左右。环渤海和下游港口库存仍处于高位,贸易商和终端用户采购积极性不高,船运市场过剩态势明显。进口煤价稳中下调,预计将会持续弱势运行。

上周五,多省份港口已明确限制进口煤。具体有多少省份?几类港口?今天煤炭江湖将会独家整理报道,请持续关注!

炼焦煤方面:

随着焦炭价格持续走弱,部分焦企再度陷入亏损,原料采购积极性减弱,不断向供应商提出降价要求。本周,我们跟踪的山西部分代表性炼焦精煤价格再度出现了20-40元/吨不等的下降。焦炭价格持续下跌,炼焦煤价格下行压力加大,下游用户开始有意控制炼焦煤采购量,本周样本钢、焦企业炼焦煤库存整体回落。

动力煤:

(一) 库存方面:

1、从煤炭江湖“中国主流煤炭港口库存”合计合计5962万吨,较上期(5859万吨)上升103万吨,再次刷新煤炭江湖有库存数据统计以来的记录(之前的最高记录为上期2018年4月4日,5859万吨)。

(1)环渤海港口:本期库存总量较上期上涨51万吨。大秦线检修后环渤海港口调入量受到一定影响,但整体的港口调出量持续下滑,导致近期环渤海港口库存不降反升。

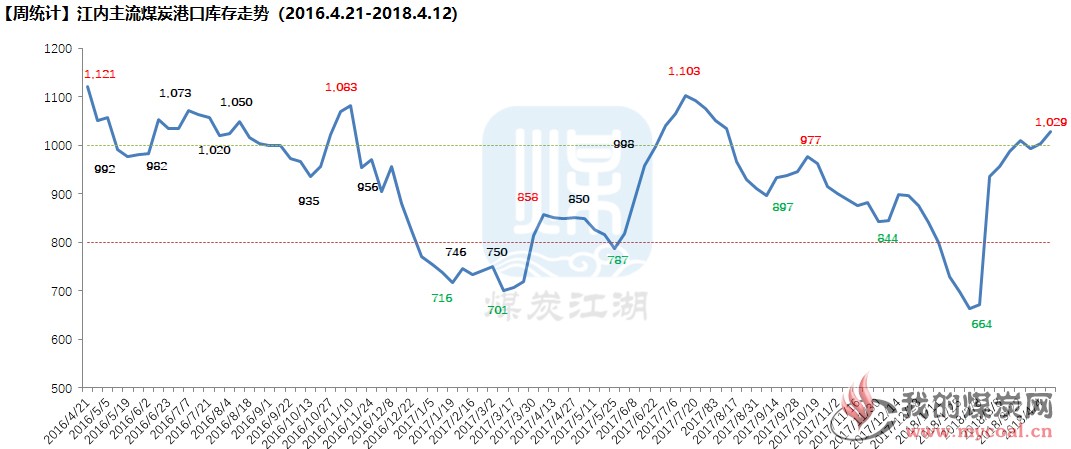

(2)江内港口:本期库存量1029万吨,较上期(1003万吨)上升26万吨,连续四周处于1000万吨水平。江内煤炭市场行情依然比较低迷,需求惨淡,价格混乱,部分市场户已开始降价甩货。

(3)华南港口:本期小幅上升4万吨。国投湄洲湾、莆田八方港等福建地区港口近期库存上升较快,周边电厂普遍日耗不高,采购意愿不强。

北方各港口库存上升7万吨,华东港口库存上升15万吨。

(二) 价格方面:

1、产地区域:

陕西:本周,陕西地区动力煤市场持续回落运行。榆阳标志性煤企纷纷降价促销,下跌幅度在10-20元/吨,部分煤矿降价促销后仍没有换来销量。神木方面,4月10日陕北三大矿(红柳林、柠条塔、张家峁)拍卖情况较上月底下跌了4-23元/吨。府谷地区:末煤资源再降10元/吨,降价后来车明显增多。彬县方面,彬长拍卖情况走弱明显, 流拍现象明显。随后再次进行拍卖,起拍价大幅下降后,均以原价成交。

内蒙古:本周,鄂尔多斯动力煤市场继续下探,降幅在10-15元/吨。煤企库存压力攀升,不得不采取降价促销的方式。市场看跌情绪不减,但跌幅收窄,鄂尔多斯坑口市场将进入慢跌阶段。

山西:山西北部动力煤价格下跌10-20元/吨,部分煤企库存较高,煤矿以保长期客户走长协为主。环保督查“回头看”将抑制洗煤厂开工,煤炭供应将会受到一定影响。本周坑口发运至港口价格倒挂,不排除坑口有继续回落的可能性存在。

2、环渤海区域:本周价格再次下行,市场延续阴跌模式。5500卡565-575元/吨,5000卡490-500元/吨,还盘价还要下浮15元/吨左右。市场鲜有成交,信心降至冰点。环渤海主要港口库存较往年偏高30-40%,大秦线春季检修并未改变市场疲弱的现状。

3、华东区域:本周价格仍然延续下跌趋势,且周降幅扩大至50-60元/吨。市场心态也出现了较大波动,报价出现各种版本,同样品种价差多达30-40元/吨,成交非常惨淡。电厂、港口库存与去年同期相比继续大幅偏高。大家对后市普遍不看好。

4、华南区域:本周跌幅普遍在10-30元/吨之间。由于前期价格大幅降价,近期降幅有所收窄,但市场仍然非常冷清,需求低迷。华南各大港口煤炭库存较高,到港卸货船舶出现了大面积滞期的情况。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为71.1美金,澳煤6300FOB平均价格为93.84美金,与上周相比有1美金左右的降幅。印尼煤3800NAR FOB平均价格40.94美金,4700NAR FOB平均价格62.1美金,与上周基本持平。华南港口库存较高,进口煤交易活跃度偏低。

(三) 电厂运营方面

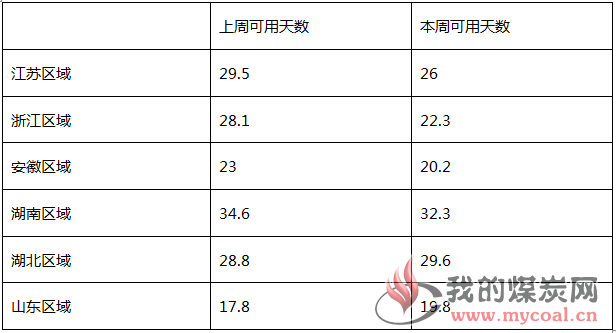

1、 六大电运营分析:本周,沿海六大电厂平均库存为1400万吨,平均日耗为66.4万吨,平均可用天数21.1天。短期内电厂仍将以消化自身库存为主,采购市场煤动作较少。去年同期,沿海六大电厂平均库存为947.4万吨,平均日耗为64.66万吨,平均可用天数14.7天。在居民用电处于淡季、水电冲击、南方气温回升等因素的影响下,煤电需求不高。

2、煤炭江湖跟踪的电厂情况

如若对华东、华中区域电厂更详实的数据感兴趣,请订阅煤炭江湖华东、华中区域分析报告。

无烟煤

华北、华中、西北、西南地区均有煤矿执行降价。无烟煤降价主要集中在块煤煤种,幅度从40元/吨到100元/吨不等,大矿开始跟随市场执行调整。

地方矿晋城地区率先普降,山西晋城主流车板价格块煤1285-1360元/吨,4月份火运价预期降70-80元/吨,公路价已执行降50-60元/吨。河南永城、焦作主流煤企普降50元/吨。

化工企业开工率虽短期内小幅提升,但目前用户普遍看空后市,多采取降低库存策略,按需采购为主。2季度,产地无烟煤资源逐渐提升,供需趋于宽松,无烟块煤形成下行走势,未来降幅继续扩大。

当前山西主要无烟煤煤企库存较低,尤其体现在软质煤上,兰花集团、晋煤集团软质资源矿点末煤基本无库存。

(来源:华东煤网)

炼焦煤

1、产地市场情况

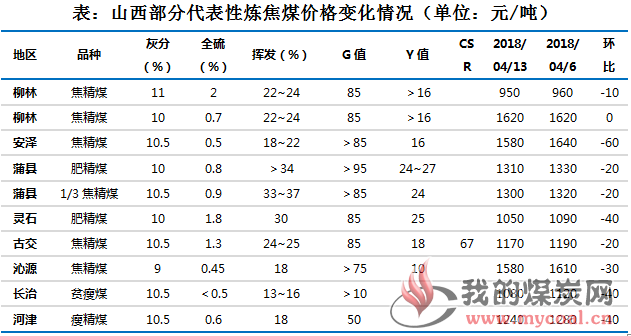

山西多数炼焦煤价格出现不同程度下跌。

随着焦炭价格持续走弱,部分焦企再度陷入亏损,原不断向供应商提出降价要求。为了稳定客户,绝大多数洗煤厂被迫只能接受降价要求。但是到目前为止国有大矿原煤出矿价格暂时仍未做调整,因此,当前挤压的主要是洗煤厂环节的利润。本周,我们跟踪的山西部分代表性炼焦精煤价格再度出现了20-40元/吨不等的下降。

2、运输情况

本周山西炼焦煤外运部分线路汽运费继续回落。

由于下游焦化企业原料炼焦煤采购积极性不高,汽运需求相对疲软,汽运费被进一步压低。本周山西至主要炼焦煤消费地的汽运费再度出现不同程度下跌,降幅在5-10元/吨左右。

3、进口煤市场情况

在国内焦炭、炼焦煤价格整体继续走弱的情况下,贸易商和终端用户对海运进口炼焦煤的采购相对谨慎,海运进口炼焦煤价格被迫再度回落。

甘其毛都口岸通关车数快速回升,蒙古进口炼焦煤价格继续承压。

本周蒙煤通关量回升,再加上国内焦炭、炼焦煤价格持续走弱,蒙古进口炼焦煤价格也持续面临回调压力。目前,金泉工业区蒙古5号精煤出厂含税价1200元/吨左右。

4、炼焦煤库存情况

钢厂、焦化厂炼焦煤库存整体小幅增加

本周,本独立焦企和样本钢厂焦企炼焦煤库存合计2036万吨,较上周减少74.2万吨。

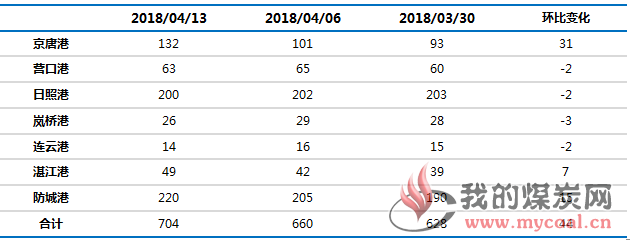

本周港口炼焦煤库存整体继续回升。

本周,煤炭江湖汇总7港炼焦煤总库存704万吨,较上周增加44万吨,增量主要集中在京唐港、湛江港、防城港等港口。

如若对焦煤市场及相关数据感兴趣,请订阅煤炭江湖焦煤分析报告