一、运价

(1)中国沿海煤炭运价指数

4日,中国沿海煤炭运价综合指数小幅上涨6.29点至911.24点,除天津 - 镇江(1-1.5万DWT)航线运价仍较昨日下跌0.3元/吨外,其余航线运价均企稳反弹,涨幅在0元/吨-0.9元/吨之间。具体情况如下:

![]()

据了解,近两日航运市场商谈氛围较好,一方面,随着大型煤企长协价格发布,下游电厂运输计划逐渐放出,水泥厂、化工厂等用户补库需求也陆续释放,市场货盘量较假期期间有所增多;另一方面,据悉长江部分港口出现爆仓叠加前期封航效应,船舶压港严重,运力浪费较大,加之近日水渣、沙子、钢材货盘较多占用了部分运力,导致市场可用运力有所减少;以上因素支撑下煤炭运价随之企稳回升。

综合来看,当前目煤炭航运市场利弊因素交错,一方面,在大型煤企5月长协价格出台后,部分电厂又开启了新一轮的限价采购,加之5月是传统用煤淡季,长江口库存有待消化,下游电厂采购有限,导致煤炭市场整体支撑不足,运价也因此承压;另一方面,近日长江部分港口出现爆仓,船舶压港严重,加之煤炭、水渣、沙子、钢材货盘大量涌出,占用部分运力,导致市场可用运力减少,快船期可用船盘较为稀缺,对运价形成一定支撑。

短期内运价具体走势仍由下游采购报盘量确定,且后续市场整体用船需求是否有明确持续增强待继续观察,所以仍需重点关注煤价变动及市场货盘运力规模的变化。

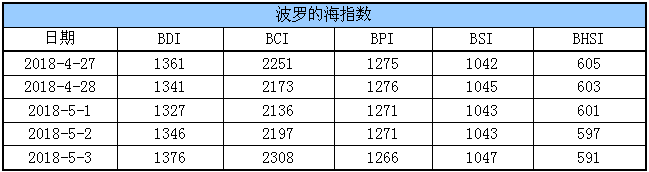

(2)波罗的海指数

3日,BDI指数再次继续上涨30点至1376点。其中,海岬型船运价指数较前一日上涨111点,巴拿马型船运价指数较前一日下跌5点,超灵便型船运价指数较前一日上涨4点,灵便型船运价指数较前一日下跌6点。具体情况如下:

![]()

二、汾渭CCI指数

上周CCI各项指数价格如下:

![]()

根据易煤网分析,目前市场多空博弈,已基本聚焦到基本面和市场情绪的博弈:

从基本面的角度看,市场整体依然偏空:

(1)随着大秦线的检修结束,秦皇岛调入情况好转,港口库存再次走高,而长江口和广州港等二转港口的库存依然维持高位,部分港口甚至已经顶库;

(2)5月作为电力消费的淡季,一般火电消费需求将明显下滑,终端电厂采购需求较为有限。

从市场情绪的角度看,市场挺价情绪依然较高:

(1)动力煤期货05合约依然维持强势,期现套利空间依然存在;

(2)据了解,大部分贸易商前期囤货在3-4月大幅持续快速下跌的过程中浮亏很大,在市场情绪相对坚挺的氛围下,捂盘情绪较高;

(3)近期产地市场的再次上扬也进一步提升了挺价氛围。

综合来看,市场最终还是要回归基本面的本质,近期供求情况并不足以支撑市场继续走高,预计随着5月沿海市场价格或将再次走低。

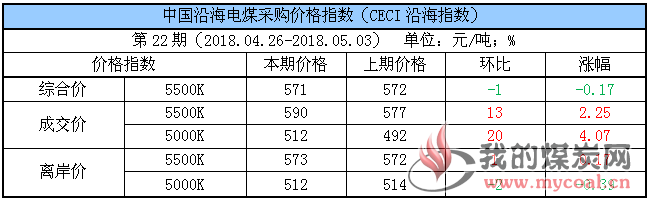

三、CECI沿海指数

本期,CECI综合价格较上期小幅下跌0.17%;5500K成交价较上期上涨13元/吨,5000K成交价较上期上涨20元/吨;5500K离岸价较上期上涨1元/吨,5000K离岸价较上期下跌2元/吨。具体情况如下:

![]()

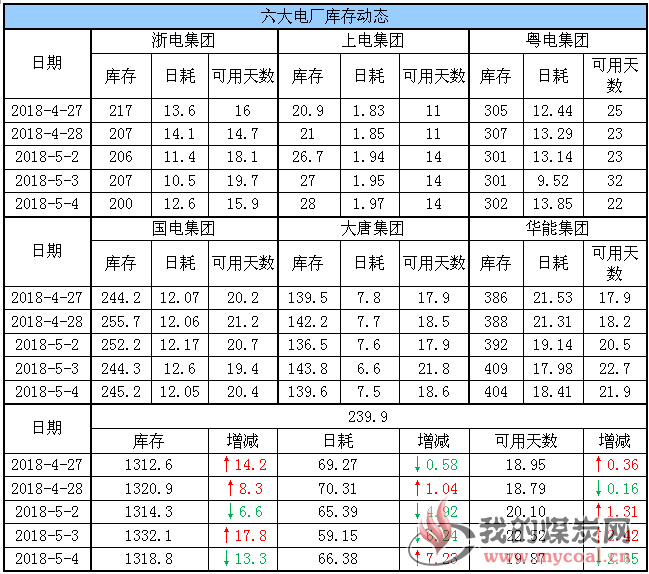

四、六大电厂库存、日耗

4日,六大电厂整体库存1318.8万吨,较昨日下降13.3万吨;日耗66.38万吨,较昨日增加7.23万吨;存煤可用天数19.87天,较昨日减少2.65天。具体情况如下:

今日,六大电厂日耗恢复至66万吨,库存及存煤可用天数继续保持在安全水平。据悉,在大型煤企5月长协价格正式发布后,部分大型电厂在此开启了新一轮的限价采购,和神华年月长协均价相当,说明当前长协煤仍能够满足其用煤需求。

此外,4月份长江有意蓄水,5月水电出力或将增加,往年数据也显示出基本进入5月中旬后,日耗会进一步走低,所以预计后续电厂耗煤需求增长空间有限,此预期下其仍将以拉运长协煤为主,对市场煤采购保持谨慎。未来关注水电替代及电厂日耗变化情况。

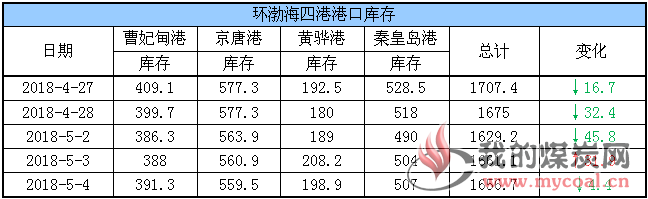

五、环渤海港口库存

4日,环渤海四港库存1656.7万吨,较昨日下降4.4万吨。其中,曹妃甸港库存较昨日增加3.3万吨,京唐港库存较昨日下降1.4万吨,黄骅港库存较昨日下降9.3万吨,秦皇岛港库存较昨日增加3万吨。具体情况如下:

![]()

伴随大秦检修结束后铁路运输恢复正常,煤炭调入量较前期有所增加,尤其是秦皇岛港,调入量已恢复至60万吨以上水平;同时,因月初长协集中发运较多,调出量也维持在较高水平,环渤海四港库存震荡于1600万吨以上。

据了解,当前正值用煤淡季淡季,下游电厂5月负荷偏低,在库存相对充足的情况下,其采购需求难以大幅释放,而目前环渤海四港库存仍比去年同期高出180多万吨,且铁路运力恢复后港口库存补充得到保障,其整体供应仍相对宽松。

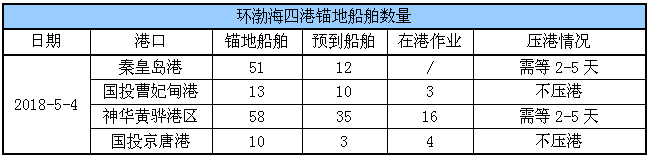

锚地船舶数量

随着长协煤价的下调及下游用户运输计划的放出,近两日市场货盘有所增多,带动到港拉煤船舶数量维持在较好水平。目前大秦线检修已经结束,铁路运力恢复正常,预计随着后续煤炭到港量的增多,可运货盘也会随之增加,五月煤炭运输市场相对活跃。

4日,环渤海四港锚地船舶132条,其中,秦皇岛港51条,国投曹妃甸港13条,神华黄骅港区58条,国投京唐港10条。具体情况如下:

![]()

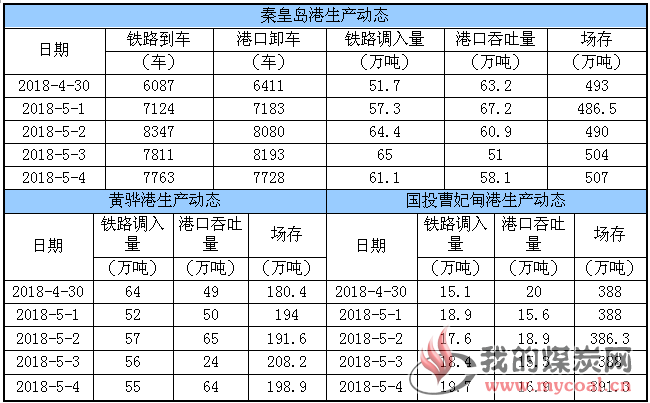

六、各港口生产动态

4日,秦皇岛港铁路调入量61.1万吨,港口吞吐量58.1万吨,库存较昨日略增;黄骅港铁路调入量55万吨,港口吞吐量64万吨,库存较昨日下降;国投曹妃甸港铁路调入量19.7万吨,港口吞吐量16.9万吨,库存较昨日略增。具体数据如下:

![]()

七、长江口主要港库存

据了解,近期市场捂货待涨情绪较浓,询价远多于实盘成交,导致终端发运较少,加之月初长协陆续到港,使得各港库存依旧高位。截至5月4日,长江口区域主要港口合计库存为476万吨,环比上周基本持平。具体数据如下:

![]()

八、5月封航情况

近日,受大风大雾天气影响,黄骅港及京唐港出现了不同时段的封航。具体情况如下:

![]()

九、天气及海况天气

(1)天气

主要天气过程

5-7日,西南地区东部、江汉、江淮、江南及华南北部自北向南先后有大到暴雨,其中重庆南部、湖北西南部和东部、安徽中部、江苏南部等地局地有大暴雨,并伴有短时强降水、雷暴大风等强对流天气。

6-8日,受冷空气影响,新疆、西北地区东部等地气温将下降4~8℃,部分地区10℃以上,上述部分地区还将伴有4~6级偏北风、局地风力可达7~8级,新疆北部有小到中雨。

8-10日,华南、江南中南部、贵州南部等地将先后出现中到大雨,广西中北部、广东南部沿海的部分地区有暴雨或大暴雨,并伴有短时强降水等强对流天气。

(2)海况天气

4日14时至5日14时,渤海、渤海海峡、黄海大部海域将有5~6级、阵风7级的偏南风到西南风,东海西部海域将有5~6级、阵风7级的偏南风或东南风,台湾海峡将有5~6级、阵风7级的东北风,巴士海峡、南海东北部海域将有6~7级、阵风8级的偏东风。

4日午后至5日中午,巴士海峡、南海东北部海域将有6~7级、阵风8级的偏东风;5日白天至7日中午,黄海南部海域、东海大部海域将有6~7级、阵风8级的风。受大风影响海域航行、作业的船舶,需注意航行安全。

十、相关资讯

1、6月底未达三级以上标准煤矿一律不得生产。

国家煤矿安监局有关负责人介绍,今年以来,全国煤矿安全生产形势总体稳定。截至4月25日,全国煤矿事故死亡人数同比下降26.2%,未发生重特大事故。但事故起数同比上升21.4%,机电运输、顶板等零打碎敲事故明显增加,煤矿安全生产形势依然严峻复杂。

据了解,5月份,国家煤矿安监局将分期分批抽查二、三级标准化煤矿,对不符合条件的,该降级的降级,该撤销等级的撤销。目前全国仍有250处生产煤矿未申报标准化等级,有360处申报二、三级标准化等级的煤矿未进行考核定级。国家煤矿安监局要求各地倒排时间表,在保证质量的前提下加快进度,6月底前未申报或考核未达到三级以上标准的煤矿,一律不得生产;逾期仍不达标的,一律依法关闭。(电缆网)

2、一季度直报大型煤企原煤产量6.2亿吨,增8.7%。

据中国煤炭工业协会统计与信息部统计,2018年1-3月,直报大型煤炭企业原煤产量完成6.2亿吨,同比增加0.5亿吨,上涨8.7%。

其中,排名前10家企业原煤产量合计为3.9亿吨,占大型企业原煤产量的63.0%。

分别为:国家能源集团12659万吨、兖矿集团3967万吨、中煤集团3813万吨、山东能源集团3612万吨、陕煤化集团3466万吨、同煤集团3441万吨、山西焦煤集团2328万吨、国家电投集团2253万吨、河南能源集团1881万吨、潞安矿业集团1866万吨。(中国煤炭工业协会)

3、一季度呼伦贝尔市煤炭行业运行情况。

呼伦贝尔市人民政府消息,一季度呼伦贝尔市煤炭行业持续回暖,1-3月份呼伦贝尔市规模以上工业企业生产原煤2402万吨,同比下降0.1%。

一季度,呼伦贝尔市规模以上工业企业销售原煤2084万吨,同比下降0.7%,其中,销往省外原煤1380万吨,同比下降8.1%。

截止2018年1-3月份,呼伦贝尔市共有13家规模以上原煤生产企业,产量主要集中在前四家企业,占全部产量的88.8%。

分别是:神华宝日希勒能源有限公司884万吨,占36.8%,同比增长2%;华能伊敏煤电有限责任公司588万吨,占24.5%,同比增长7.2%;扎赉诺尔煤业有限责任公司444万吨,占18.5%,同比增长19.9%;内蒙古大雁矿业集团有限责任公司218万吨,占9.1%,同比下降5.2%。

1-3月份,呼伦贝尔市煤炭行业实现产值37.83亿元,同比增长16.6%。

1-3月份,呼伦贝尔市规模以上工业企业共消费原煤总量841.9万吨,其中:用于火力发电509.2万吨,占原煤消费总量60.5%,用于供热207.1万吨,占原煤消费总量24.6%。(中国煤炭资源网)