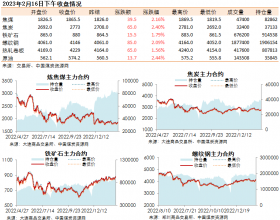

港口方面:截止 5 月 4 日秦皇岛库存 507 万吨,锚地船舶 51 艘,预到 12 艘;曹妃甸港 388 万吨,黄骅港 208 万吨。目前北方港口库存缓慢回声中,5500 大卡动力煤报价 600-610 元/吨, 近期询盘增加,但电厂实际成交依然偏低,采购较为谨慎。 进口方面:3 月煤炭进口 2670 万吨,1-3 月累计进口 7541 万吨,同比增长 16.6%。 电厂方面:截止 4 日六大电周平均煤耗 66.09 万吨,周平均库存 1317 万吨,目前存煤可用 19.8 天。目前情况下电厂仍以兑现长协为主,市场煤有询价,但实际采购较少。 运费方面:4 月海运费自低位快速回升,临近月底上涨速度放缓。截止 5 月 3 日秦皇岛港至 广州港 5-6 万吨船型运价 42.8 元/吨,较上月上涨 10 元/吨。秦皇岛至上海运价 37.6 元/吨,较上 周上涨 13/吨。 市场状态及盘面: 4 月底开始至今市场消息纷繁,多空分歧较大。目前港口现货报价 600-610 元/吨。北方港口 库存快速下降后,部分煤种需求较好,贸易商一度跃跃欲试,普遍报价不断上调,但成交以工业 用煤为主,电厂市场煤采购依然偏低。向下贸易商发运到挂有抵触情绪,前期尚有高价货宁可捂 盘待涨,拿到旺季来临;价格向上最大的阻力来自于对政策的担忧,淡季大幅上涨不符合调控意 愿。且长江库存依然有待消化,加之近日传闻南方大型电厂直接进口将不受限制。目前长协比例 逐渐提高的情况下,市场煤价格波动幅度实际是加大的,但淡季逆势上涨引发的关注也是更高的, 调控手段的实施效果也更显著。综合来看,淡季情况下市场煤价格重心缓慢下调可能更符合多方 意愿。 盘面 9 月合约目前处于 580-610 元/吨区间震荡,预计会维持一段时间,静待基本面完成淡旺 季的转换,市场情绪上也会关注 5 月合约最终交割情况。随着时间推移,市场关注的重心也将放 在电厂日耗的增长上,一旦实际需求被确认,距离旺季采购也将越来越近,盘面向上突破的意愿 也才会有明显增加。

静待市场情绪转换

下一篇:国家发改委要关注这些市场新动向!