市场总评

动力煤方面:

本周三西地区价格均有不同程度上涨,其中以陕西地区领涨15-20元幅度最大。另环渤海地区价格仍然呈现上涨态势,目前5500卡报价在610-620元之间。江内价格也有小幅上涨,但销售程度一般。贸易商对后市看法不一,同时由于近期华东华南船舶较多,因此可能对后市价格形成一定影响。

炼焦煤方面:

本周,虽然以潞安集团为代表的大型煤企下调了部分煤种价格,但是,受国内焦炭价格回升、焦企产能利用率提高等因素影响,山西及周边焦化企业炼焦煤采购积极性较高,采购量增加,部分优质炼焦煤销售形势有所好转。本周山西炼焦煤价格整体继续保持了基本平稳。

动力煤:

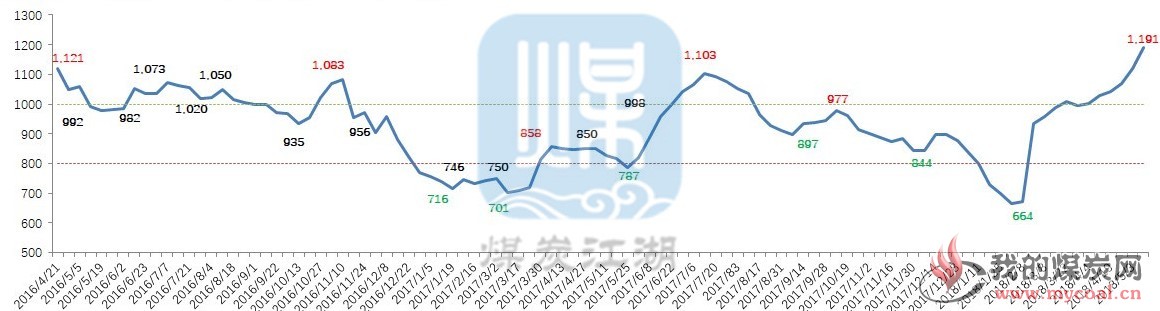

(一) 库存方面:从煤炭江湖“中国主流煤炭港口库存”统计合计5703万吨,较上期(5654万吨)上升49万吨。(统计日期为5月10日)

(1)环渤海港口:本期环渤海港口库存总量较上期下降49万吨。其中,秦皇岛500万吨、国投曹妃甸387万吨、黄骅港146万吨、京唐港579万吨。近期港口优质山西煤比较紧俏,价格坚挺,市场热情一定程度上被激发,捂货惜售情况普遍。

(2)江内港口:本期库存量1191万吨,较上期(1119万吨)上升72万吨,连续八周处于1000万吨水平,同时也是连续第六周上涨。再创有江内库存数据统计以来的新高。

(3)华南港口:本期库存量上涨13万吨。受进口煤限制接卸政策持续影响,福建八方港、珠海港、东莞海昌等港口库存持续走低。广西防城港煤炭库存走高,因近期澳洲动力煤到港数量增加所致。

北方各港口库存下降4万吨,华东港口库存上升17万吨。

(二) 价格方面:

1、产地区域

陕西:本周,陕西地区高热值煤种领涨15-20元/吨。榆阳、神木、府谷地区价格普涨5-20元/吨。

内蒙古:鄂尔多斯地区动力煤市场普遍上涨,东北方向采购块煤增加,同时库存由坑口向周边站台、物流园以及消费地煤场转移的迹象明显。

山西:山西晋北地区动力煤市场销售较好,煤企库存整体偏低,大同Q5000含税360元/吨,较上周上涨10元/ 吨。

2、环渤海方面:本周环渤海煤炭市场价格继续呈上涨态势。5500卡610-620元/吨,5000卡525-535元/吨,部分单一品种价格要高一些。

3、华东:华东市场价格较五一前有一定幅度的增长,但需求及销售都一般,采购主要以水泥厂及小型热电终端为主。

4、华南:福建厦门地区进口煤限制依然严格,国内煤价格保持稳定,但上浮空间不大,也是以水泥厂采购为主。广西防城港库存相对较高,进口煤政策几乎无影响,价格上涨乏力。

5、国际煤方面:本周,澳煤5500(20%灰)价格为75美金左右,印尼煤3800价格为43美金左右。目前外矿报价高,国内接货积极性不高,成交有限。国际煤价坚挺主要原因有三点1、亚洲其他国家需求较好,强有力支撑国际煤价。2、需求旺季临近,矿方对后市持乐观态度。3、印尼天气、假期因素影响,5月供应减少。

(三) 电厂运营方面

本周,沿海六大电厂平均库存为1332万吨,平均日耗为68.79万吨,平均可用天数19.37天。去年同期,沿海六大电厂平均库存为1183万吨,平均日耗为61万吨,平均可用天数19.4天。下周全国将迎来高温天气,日耗可能进一步增加。

如想了解更多华东、华中区域业务情况,请订阅煤炭江湖华东、华中区域分析报告。

无烟煤

本周港口在售几大主力无烟煤品种中,晋煤集团进煤量正常,矿上库存压力不大,兰花集团本周到煤量较少,据了解将会在下半月集中到港,但港口当前仍有少许原煤库存,港口洗煤厂已正常生产。当前无烟沫煤客户采购量相对较大,是由于前期市场价格变化频繁,采购方观望情绪浓厚,终端方仅保正常生产不留库存,故本周开始大量采购,总体采购量已达到近期顶峰。

来源:华东煤网

炼焦煤

1、产地市场情况

山西炼焦煤价格整体保持平稳。

煤炭江湖跟踪的代表性炼焦煤价格本周整体保持了基本平稳。

2、运输情况

本周部分炼焦煤汽运线路汽运费继续回升5-10元。

一方面,最近主产区至主要消费地和中转地煤炭汽运需求较为活跃,汽运费整体呈回升态势;另一方面下游焦化企业炼焦煤采购积极性回升,炼焦煤汽运需求也有所增加,对汽运费进一步形成支撑。

本周甘其毛都口岸至唐山丰润汽运费继续上涨10元至280元/吨,山西介休至唐山古冶汽运费上涨10元至180元/吨。

3、进口煤市场情况

本周澳洲进口主焦煤价格继续小幅回升。

随着下游焦炭价格继续回升,海运进口炼焦煤市场活跃度也继续提高,市场询盘继续增加,炼焦煤价格也继续小幅上涨。

甘其毛都口岸通关车数高位回升。

5月7日至12日,甘其毛都口岸进口蒙煤日均通关车数达到987车,较前一周进一步增加。

4、下游行业情况

本周焦炭产能利用率继续回升;焦企、钢厂焦炭库存回落,港口焦炭库存继续增加;焦炭价格迎来第二轮调价,继续上涨50元/吨;钢,焦企业原料炼焦煤库存小幅回落。