上月回顾及后世展望9月市场要点资讯

宏观及产业政策:

中美贸易谈判仍在路上。美国总统特朗普发推宣布,将把2500亿美元中国输美商品上调的关税时间从10月1日推迟到10月15日。对此,商务部新闻发言人高峰9月12日在商务部例行发布会上表示,对于美方释放的善意行动表示欢迎,据了解,中方企业已开始就采购美国农产品进行询价,大豆、猪肉都在询价范围内,希望中美双方相向而行,为磋商创造良好条件。9月19日至20日,中美双方经贸团队在华盛顿举行副部级磋商,就共同关心的经贸问题开展了建设性的讨论。双方还认真讨论了牵头人10月份在华盛顿举行第十三轮中美经贸高级别磋商的具体安排。双方同意将继续就相关问题保持沟通。

国内释放降准信号。9月4日晚间,国务院常务会议传来重磅消息,对货币政策的最新定调,其中最大的亮点就是释放了降准信号,及时运 用普遍降准和定向降准等政策工具。9月6日消息,为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于 2019年9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。此外, 为促进加大对小微、民营企业的支持力度,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个 百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。

降息国家增多。19日凌晨,美联储联邦公开市场委员会会议决策降息25个基点,联邦基金利率目标区间下调至1.75%-2.00%,符合市场预期。此为美联储年内第二次降息。美联储将隔夜逆回购利率下调30个基点至1.7%。美联储将超额准备金利率下调30个基点至1.8%。其他国家央行有跟进降息。

完善燃煤发电上网电价形成机制。国务院常务会议决定,抓住当前燃煤发电市场化交易电量已占约50%、电价明显低于标杆上网电价的时机,对尚未实现市场化交易的电量,从明年1月1日起,取消煤电价格联动机制,将标杆上网电价机制改为“基准价+上下浮动”的市场化机制。基准价按各地标杆上网电价确定,浮动范围为上浮不超过10%、下浮原则上不超过15%,具体电价由供需双方协商或竞价确定,但明年暂不上浮,特别要确保一般工商业平均电价只降不升。居民、农业等民生用电继续执行现行目录电价,确保稳定。

基本面:

产量:8月份,原煤产量3.2亿吨,同比增长5.0%,增速比上月回落7.2个百分点;日均产量1019万吨,比上月减少20万吨。1-8月份,原煤产量24.1亿吨,同比增长4.5%。

发电:8月份,发电6682亿千瓦时,同比增长1.7%,增速比上月加快1.1个百分点;日均发电215.6亿千瓦时,比上月增加3.6亿千瓦时。1-8月份,发电4.7万亿千瓦时,同比增长2.8%。分电源看,8月份,火电降幅收窄,水电增速回落,风电由负转正,核电、太阳能发电加快。其中,火电同比下降0.1%,降幅较上月收窄1.5个百分点;水电增长1.6%,增速比上月回落4.7个百分点;风电增长13.7%,增速由负转正,上月下降10.8%;核电、太阳能发电分别增长21.2%和13.9%,分别加快3.0和0.7个百分点。

进口:8月进口煤及褐煤3295.2万吨,环比增加6.2万吨,同比增幅14.9%;1-8月累计进口22028.4万吨,同比增幅8.1%。

行情回顾及后世展望

行情回顾:受70年大庆环保安监声音不断增强影响,9月份产地煤价整体稳中偏强,矿上销售较好,冬储有一定备货,市场原悲观情绪得到缓解,不过港口市场受带动作用较小,价格指数小幅上涨后持续偏稳运行,供给有所收紧下供货商报价较坚挺,不过下游高价接货意愿低,询货采购不积极,多观望等待。本月环渤海港口调入调出整体平稳运行,库存震荡小幅回落,与去年同期水平相当,二港库存亦运行至去年同期水平,华东、华南港口库存依旧高企。随着气温的降低,需求淡季特征逐步显现,重点电厂补库较迅速,库存累至8435万吨左右,沿海电厂基于日耗回落与相对高库存下,仍多维持刚需拉运,采购节奏缓慢,市场后市压力仍较大。期货走高后震荡回落,基差扩大,国务院常务会议决定完善燃煤发电上网电价形成机制,促进电力市场化交易,降低企业用电成本的消息促使盘面继续下行,在供需逐渐转向宽松预期下,煤价回落压力较大。

展望:目前供需两弱,国庆假期结束后,产地的环保安监或逐步有所放松,供给释放多有加快,大秦线检修接近尾声,浩吉铁路正式通车,铁路运力比较宽松,当前电厂整体仍是高库存,而且内陆电厂近期补库较迅速,重点电库存已达8400万吨,后续调节较灵活,沿海电厂供耗相对稳定,在需求淡季下采购询货不算积极,拉运节奏缓慢,市场暂且多僵持观望,后市供需形势仍多偏宽松,煤价下行压力犹存。依据往年情况,电厂在10月份是补库备货期,目前电厂仍有一定补库空间,需进一步关注其耗煤及心态的变化,另外进口煤政策仍有一定变数,前8个月已累计进口2.2亿吨,按去年总量平控的话,留给后四个月的额度只有6095万吨,目前正是耗煤淡季,注意政策的变动。整体来看,后期市场仍多是供大于需的局面,煤价压力仍较大,盘面已提前反应一波,需注意现货的跟进情况。

策略:大方向仍偏空,反弹逢高进场,注意仓位控制。

风险:国庆后供给释放不及预期,进口煤收紧。

价格走势及价差分析

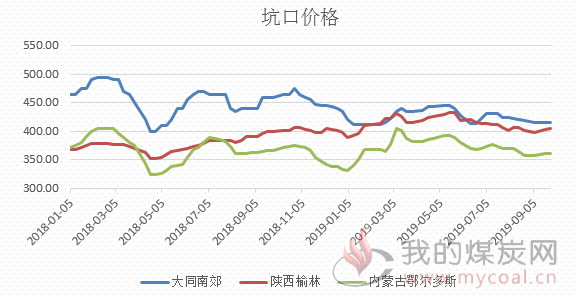

价格

![]()

![]()

现货价格

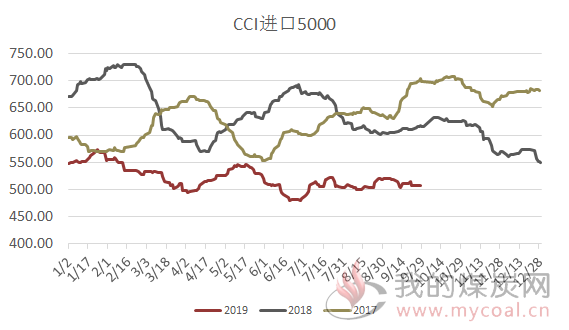

9月份煤价偏稳运行,价格重心整体小幅上移。随着大庆临近,主产地环保安全检查日趋严格,火工品受控,煤管票有限制,部分煤矿有停产,产地销售整体转好,市场情绪有提振,港口市场仍表现平平,贸易商有所挺价,不过下游接货热情一般,多观望,上下游僵持,价格小涨后多持稳。9月份CCI5500价格指数均值为585.25,环比8月增加0.22%,同比减少7.59%,CCI5000价格指数均值为515.75,环比增加1.04%,同比减少6.95%,进口煤价格震荡小反弹,煤价整体稳中小涨,但仍低于全年均值。

长协价格

神华9月5500大卡月度长协价格583,较上月降低16元,年度长协价格555,较上月降2元。综合成本569,减9元,运行至绿色区间内,市场多等待10月长协价格的落地,整体对后市仍偏悲观。

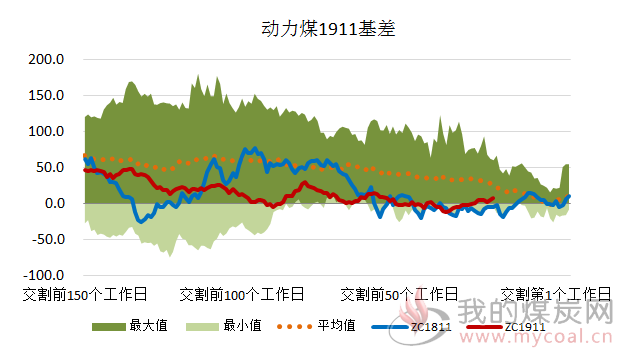

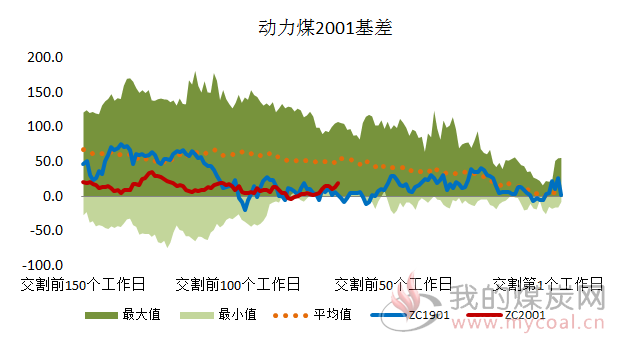

基差与价差

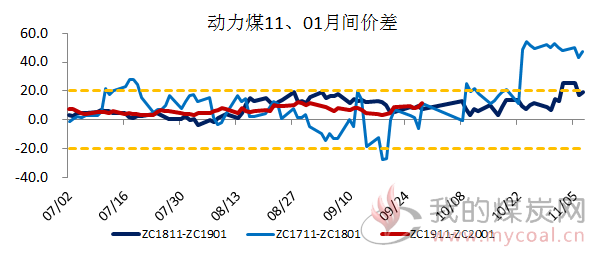

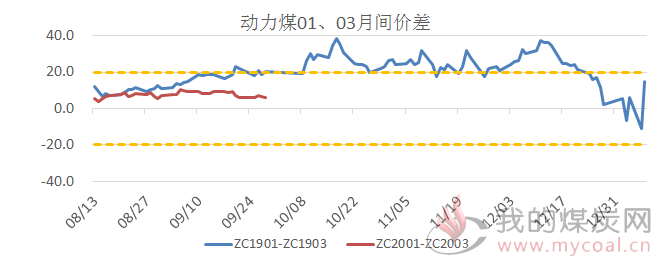

9月份盘面先扬后抑,月K线收小阴十字星,主力合约移仓再换月,整体振幅偏大。11合约减仓为主,月度减仓7.2万手,9月倒数第二个交易日收盘在579.4,较月初跌4个点,最新基差为7.6元/吨。01合约为新的主力合约,走势相对偏弱,月末收盘在568,较上月跌3.6元,基差为19,处于合理区间,增仓4.8万手至20万手,03合约收在562.2,最新基差为24.8,仓位变化不大。11-01价差月末收在11.4,先减后增,较月初变化不大,01-03价差为5.8,缩小1.6个点,基本面供需均偏弱,后市压力犹存。

进口煤优势分析

进口煤优势

![]()

国内外局势偏稳,9月份内贸煤价格稳中小幅上行,随着耗煤需求的回落,终端在高库存下拉运采购不算积极,整体的交投活跃度一般,海运市场小幅波动,进口煤价格亦偏稳震荡,整体的内外价差变动不大,进口煤优势仍较明显。截止8月份,本年度我国已累计进口煤炭22028.4万吨,同比增幅8.1%,以2018年额度平控来计算,后四个月剩余额度只有6094.6万吨。市场关于进口煤收紧的消息仍较多。

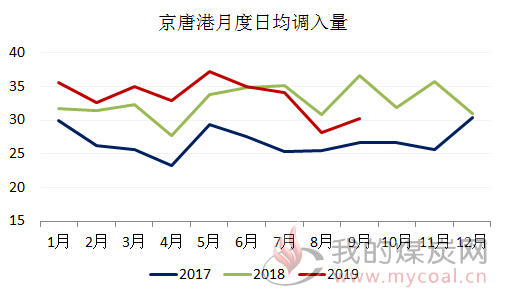

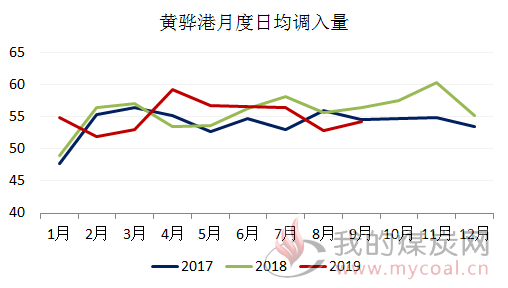

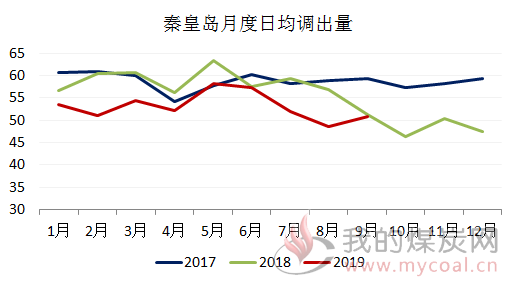

港口供需港口调入

港口调出

港口调度

![]()

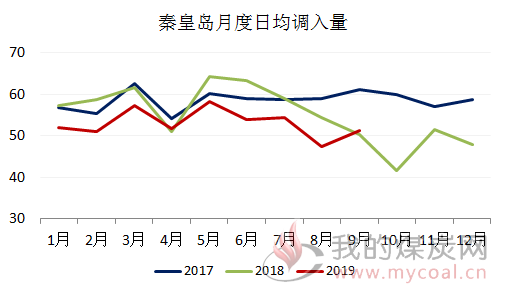

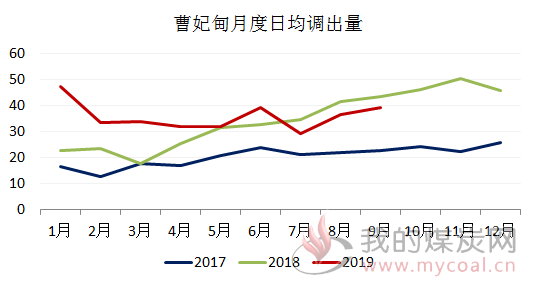

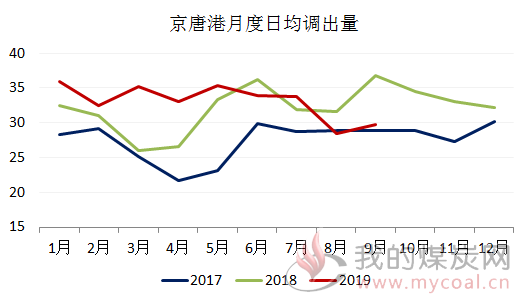

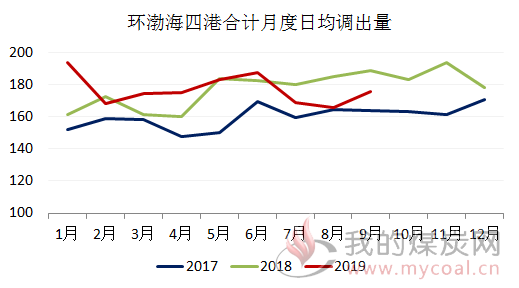

铁路发运平稳,台风降雨影响解除,本月港口调入调出小幅回升。9月份环渤海四港月度日均调入173.07万吨,环比8月增加8.07万吨,同比减少13.22万吨,四港月度日均调出175.95万吨,较上月增加10万吨,同比减少12.94万吨,调入调出虽有回升,但仍低于全年均值水平。分港口来看,曹妃甸港调入继续维持偏稳水平,秦皇岛港调入增量相对偏多,各港口调出增加较均匀,目前市场交投活跃度仍一般,港口调度不及去年同期水平,后市仍显悲观。

港口库存

![]()

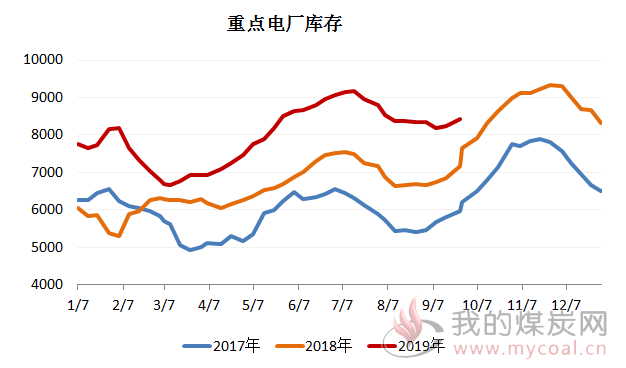

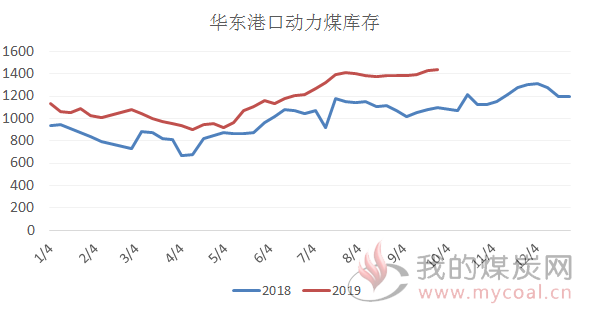

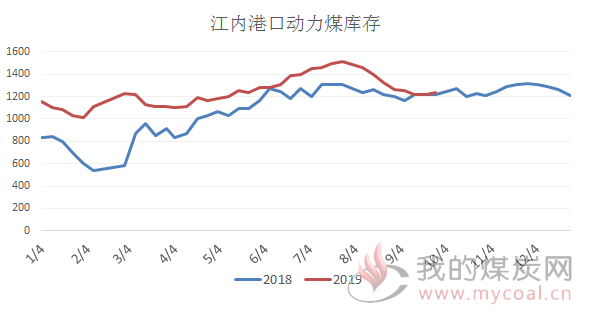

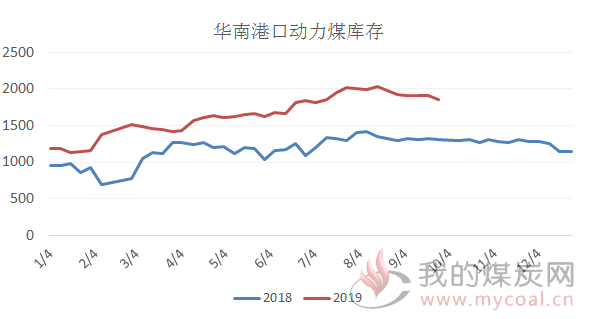

9月份环渤海四港库存先增后减,月末四港合计库存2275万吨,较8月底减少50万吨,目前略低于去年同期值,仍处于全年均值以上水平,本月曹妃甸港口库存回落较多,其次是黄骅港,其他港口有增。本月江内港口及华南港口动力煤库存有回落,江内减少约27万吨,与去年同期水平接近,华南港口从8月末的1923万吨回落至1856万吨,下降67万吨,而华东港口库存震荡有升,涨50多万吨,中下游港口延续高库存格局。电厂供需重点电厂

![]()

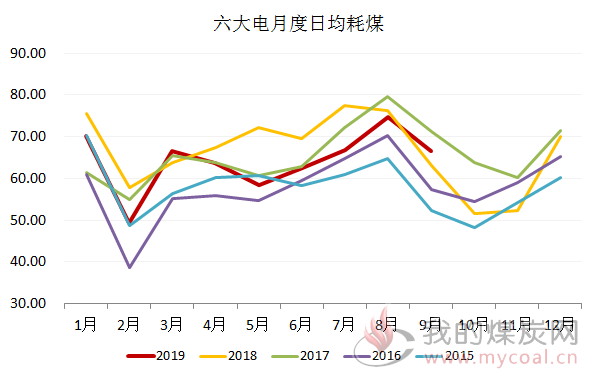

六大电厂

![]()

电厂供需

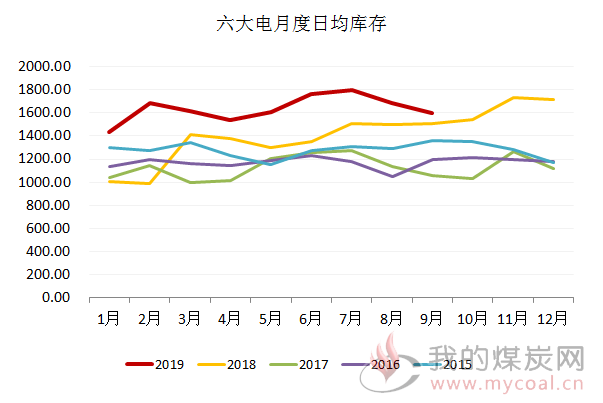

耗煤淡季特征显现,沿海电厂补库不积极。9月份电厂日耗逐步震荡回落,六大电月度日均耗煤66.58万吨,较上月减少10.81%,8月下旬以来日耗表现相对偏强,超去年同期水平,短时给予市场一定支撑,六大电月度日均库存1594万吨,较上月减少5.25%,月度去库不到40万吨,目前库存1585万吨,仍处历史高位;重点电厂来看,9月25日,日供煤393万吨,当天耗煤336万吨,库存在8435万吨,近期补库较快,电厂总体维持高库存,补库压力较小,补库节奏较灵活。

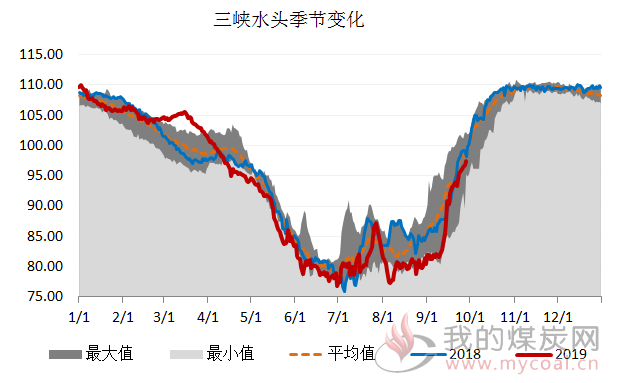

水电替代效应

三峡流量走势

水电替代效应

![]()

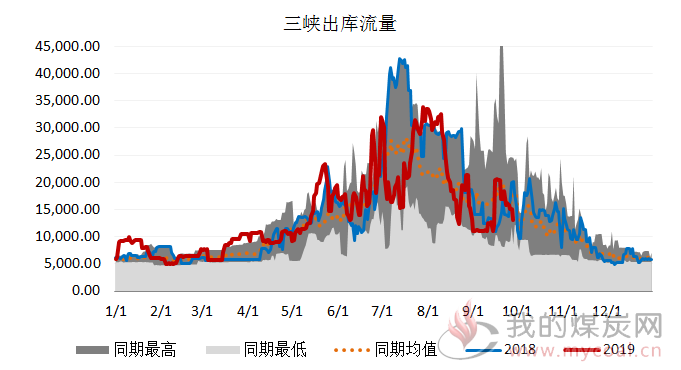

9月三峡出库流量日均值为14175立方米/秒,环比上月减少38.72%,同比减少1.40%,按照3.1万立方米/秒的满发流量计算,本月满发率接近46%;三峡上下游水位差日均值为88.44米,环比增加10.64%,同比减少3.50%,水电出力逐渐趋弱,或对火电有小幅提振。

海运状况船舶及运价

![]()

![]()

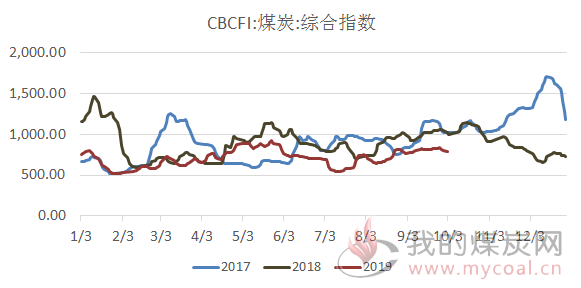

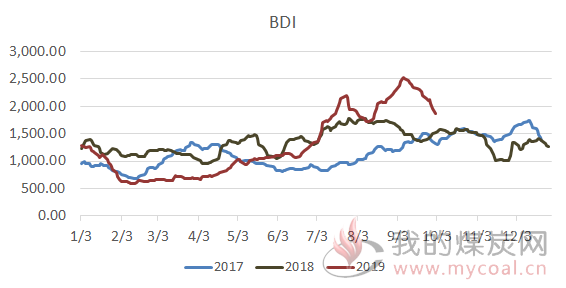

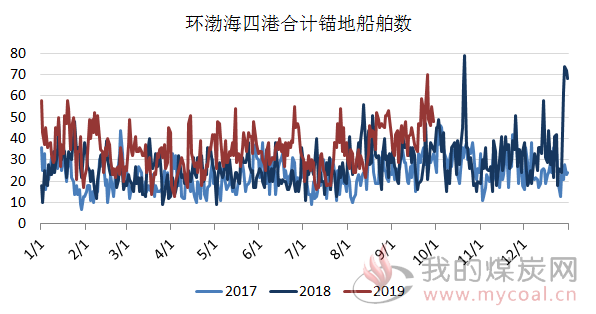

9月份市场拉运采购热情仍一般,临近月底询货较少,上下游多僵持观望,环渤海四港锚地船舶日均值为68艘,较上月日均减少19艘,继续低位运行,预到船舶数震荡运行,拉煤积极性整体不高。运费方面,国际市场转向平静,BDI指数回调走低,月末运行至1857,较上月回落521个点,国内海运市场偏稳运行,变化不大,煤炭综合运价CBCFI指数最新报收在786,较上月涨16个点,其他航线窄幅波动。

△ 请认真阅读投资报告类 ? 《免责声明》