关键词:价格缓涨、库存高位、 博弈

引 言:本周,主产地销售持续良好局面,使得矿方看好后市,产地价格稳中有涨;环渤海港口库存修复有限,有报道称贸易商捂货惜售,加之水泥等行业持续带动,使得港口现货价格继续上涨,但主要电厂仍以拉运长协煤为主,港口价格缺乏实质性支撑;下游日耗小幅上涨,但电厂库存仍在较高水平,为保障夏季用煤高峰,有部分小电厂也增加对市场煤的采购进行补库,但5月份南方雨水较多,水电或将发力,煤价大幅上涨动力不足。易能交易预计,短期内煤价或将维持当前基本稳定的局面。

一、主产地

本周,“三西”煤炭主产地市场整体呈现震荡运行,陕西榆林地区榆阳矿区部分煤价出现下调,山西动力煤市场涨跌互现,内蒙古地区表现突出,各矿区煤价均有不同程度的上调。

内蒙古地区

本周,内蒙古主产地鄂尔多斯地区煤炭价格表现良好,市场成交活跃,鄂尔多斯日均销量约144万吨,较上周降低1万吨/日。本周呼铁局到环渤海港口发运量147万吨,较上周减少约23万吨,但呼铁局整体周发运量为190万吨以上维持增长趋势。

本周,内蒙古煤炭交易中心发布的“鄂尔多斯混煤价格指数”报收324点,环比上期上涨5点,涨幅1.57%。据易能交易调研得知,鄂尔多斯煤炭市场行情本周表现良好,市场成交活跃,大部分煤矿价格企稳上涨,少数煤矿价格持稳,其中伊旗乌兰木伦、纳林陶亥矿区个别煤矿粉煤价格上涨10-15元/吨,第二轮提涨;伊旗新庙矿区部分粉煤、块煤价格止跌,部分煤矿价格提涨5元/吨;准格尔旗东部矿区煤矿、东胜地区、达拉特旗等中低热值矿区煤炭市场稳定运行,价格维稳;准格尔旗黄天棉图矿区价格整体持稳,个别煤矿粉煤、块煤探涨5-10元/吨,准旗弓家塔矿区煤炭价格保持稳定。

综合来看,本周,鄂尔多斯地区煤炭市场景气再度转好,整体表现为各矿区企稳探涨,煤炭销售状况有所改善,下游地区需求良好,产地市场运输价格上涨,产地煤市场表现良好。

陕西地区

据西煤交易发布的“陕西煤炭综合价格指数”报收154.3点,较上期上涨0.5点,同比上涨4.9点,指数第二周上涨;榆林指数146.1点,较上期上涨1.1点。本周陕西煤炭市场整体维稳运行,需要注意的是榆林地区榆阳矿区部分煤矿因前期涨价太猛,造成销售困难现象,这两天小幅回调煤价;陕西煤炭市场供需结构宽松,日均产量为161.58万吨,较上期增加11.09万吨,同比增加28.70%。

本周,陕西主产地榆林地区,价格稳定上涨,其中,6000大卡动力煤均价417元/吨,较上期上涨1元/吨; 5500大卡动力煤均价359元/吨,较上期上涨6元/吨;块煤均价381元/吨,较上期上涨2元/吨;

山西地区

本周,中国(太原)煤炭交易中心发布的“中国太原煤炭交易价格指数”综合指数138.98点,环比下跌1.62点。其中,动力煤指数120.50点,环比下跌0.09点。当前电厂煤耗及库存均处较高水平;火电厂仍以长协煤采购为主,对市场煤持谨慎态度;北方港口库存修复情况不及预期、结构性缺货现象加重,支撑部分优质市场煤价格上涨,但在淡季市场下供求宽松的格局未改,煤价大范围上涨支撑不足。本期山西省动力煤市场震荡运行,下水煤市场中,大同地区主要煤企下调长协煤价格4-5元/吨,朔州地区部分煤企价格上涨15-38元/吨;直达煤市场中,长治地区主要煤企下调价格5元/吨,朔州、忻州、晋中、晋城地区部分煤企价格下跌15-50元/吨。

炼焦煤市场:本期焦炭市场走势较好,大部分地区焦炭价格提涨50-100元/吨不等。近期华北、东北地区高炉复产,焦企开工率出现回升,下游钢、焦企业对炼焦煤采购需求有所支撑,但由于山西省内炼焦煤原煤产量整体偏多,部分煤矿销售压力仍存。本期山西省长治地区主要煤企贫瘦煤价格下调40-70元/吨,临汾地区主焦煤、1/3焦煤市场价格下降50-70元/吨,晋中地区瘦煤市场价格下降30元/吨,其余地区价格维持稳定。

二、港口方面

本周,环渤海港口库存小幅下跌,市场煤成交一般,但在水泥、造纸等高利润行业的带动下,报价仍然坚挺,本周现货价格继续延续上周上涨趋势。

库存方面:截止5月14日,秦皇岛库存510.5万吨,黄骅港库存为129万吨,曹妃甸港库存为387.6万吨。本周港口调入量与上周相比基本持平,长协煤的积极拉运带动港口调出量出现上涨。具体各港口情况详见下表:

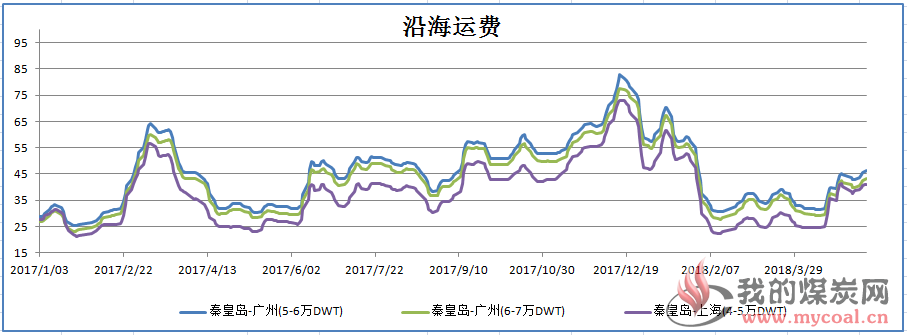

沿海运费:本周随着下游电厂日耗出现上涨,询船问货的人有所增加,且油价继续上调更加带动船东挺价情绪,使得沿海运费止跌反弹。从秦皇岛至周边港口运费上涨近2元/吨。

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为585元/吨,环比持平,5000大卡动力煤529元/吨,环比上涨5元/吨,4500大卡动力煤价格464元/吨,环比上涨3元/吨。本期(5月9日)环渤海动力煤价格指数报收于572元/吨,环比持平。

港口现货价:蒙煤4500大卡成交价为465元/吨左右;蒙煤5000大卡成交价为535元/吨左右;蒙煤5500大卡成交价为620元/吨,环比上周均成上涨趋势。

以上数据均表明本周环渤海港口现货价格继续上涨。虽港口成交大都为长协煤,但随着日耗上涨,迎峰度夏前期开始适量增加库存,部分小电厂及水泥等行业加大对市场煤的采购,继续支撑煤价上涨。

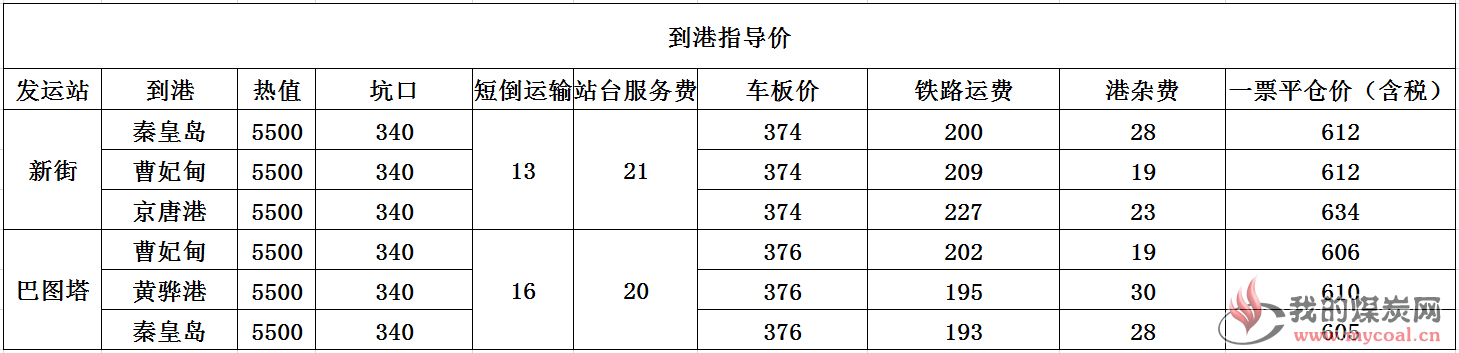

到港指导价:本周产地及港口现货价均继续上涨,以当前5500大卡现货价格620元来算,铁路发运成本有小幅利润空间。经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在615元/吨左右。

整体来看,产地近期销售火热,矿方均看好后市,价格以涨为主;环渤海港口库存修复有限,在日耗出现上涨,部分电厂也增加对市场煤的采购,加之长协煤拉运积极,环渤海港口库存出现小幅下滑;下游电厂日耗虽有小幅上涨,但后期水电替代作用或将显现,且各电厂库存仍在高位,对市场煤采购较少,压价严重,短期内市场煤价格大幅上行缺乏实质性动力,但在港口贸易商捂盘惜售,挺价坚决,水泥等行业大幅带动的情况下,市场煤或仍将稳中小涨。

三、下游方面

本周,制造业市场整体向好,水泥、合成氨、焦炭市场整体行情走稳;钢坯市场价格一路走高后开始回落,市场震荡运行。

本期电厂日耗水平继续维持高位,截至5月14日,日均耗煤67.86万吨/天,环比增加1.69万吨/天。总库存1318.96万吨,环比减少19.24万吨/天。库存可用天数20天,进入5中旬月后,在发改委暂无实质性措施出台的情况下,采购积极性不高。

长江口方面,本周市场捂货惜售的情绪依然较浓,同时,加上环保检查和深水航道开通等原因的影响,出货效率也相对较低,整体各港库存依旧维持高位。截至5月11日,长江口区域主要港口合计库存为658万吨,环比上周增加41万吨。据“易煤长江口动力煤平仓价格指数”显示,5000K0.8S当期指数为582.5元/吨,环比上涨21元/吨,5500K0.8S当期指数为668.3元/吨,环比上涨13.3元/吨。华南地区的广州港,截至5月14日,港口库存229.09万吨,环比减少0.34万吨。港口场地价陕西煤、山西煤价格保持平稳。

近期发改委等相关部门多次发声,明确要将煤价调控至“500-570元/吨”的合理区间,但市场并不买账,挺价惜售氛围浓厚,随着时间进入5月中下旬,电厂的“迎峰度夏”补库时间窗口逐步临近,近期部分电厂已开始释放提库需求,为贸易商的挺价提供了支撑,预计近期煤价仍将小幅上涨。

四、进口煤方面

截止据5月11日,CCTD数据5500大卡进口煤价格报收639元/吨,与上周相比较上涨了19元/吨;4700大卡进口煤价格报收507元/吨,环比上涨了3元/吨;3800大卡进口煤价格报收377元/吨,环比下跌了1元/吨。CCI5500大卡进口煤价格指数为627.79元/吨,环比上期上涨了9.2元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到629元/吨左右,而实际北方港口下水煤现货价格已达623元/吨,5500大卡进口煤价格报收639元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止5月11日,纽卡斯尔港动力煤价格指数为101.6美元/吨,较上期上涨了0.3美元/吨,涨幅为0.3%;欧洲ARA三港市场动力煤价格指数为89.9美元/吨,较上周上涨了4.6美元/吨,涨幅为5.39%;理查德湾港动力煤价格指数为104.2美元/吨,较上期上涨了5.6美元/吨,涨幅为5.68%

国际海运价格方面,波罗的海干散货运价指数小幅上涨,截至5月11日报收1472点与上周相比上涨了88点;其中海岬型指数持续上涨,截至11日报收2630点,与上周相比上涨了293点。

分析认为:国际动力煤市场需求稳增 价格小幅上涨。亚太地区:本周,巴厘岛coaltrans会议召开,因当前市场多空因素交织,会上中国买家压低对澳煤货盘还价,相较之下,印度买家对澳煤的意向采购价格较中国市场高。本周,近期南非煤供应出现缺口,市场对澳煤需求增加,纽卡斯尔港动力煤价格继续上涨;南非煤供应仍偏紧,理查兹港动力煤价格继续上涨,欧洲三港动力煤价格小幅上调。本周国际海运费持续上涨。

五、政策与重点新闻

★一季度内蒙古煤炭经济运行情况

3月份,内蒙古生产煤炭8120万吨,同比增加442万吨、增长5.7%。一季度,内蒙古全区煤炭产量2.17亿吨,同比增加1209万吨、增长5.9%。其中,蒙东地区生产6736万吨,同比增加80万吨、增长1.2%;蒙西地区生产14999万吨,同比增加1129万吨、增长8.1%。一季度,内蒙古销售煤炭2.1亿吨,同比增长3.6%。销往区外11480万吨,约占全区总销量的54.7%。区内销售9520万吨,其中,电力行业耗煤5496万吨,同比增长12.4%。

★2017年全国煤炭探矿权1302个 新增煤炭资源186亿吨

5月8日自然资源部发布的《2017年全国地质勘查成果通报》显示,2017年我国煤炭勘查资金投入16.21亿元,同比下降7.2%;其中,煤炭探矿权为1302个。2017年中国新增煤炭资源186亿吨,新发现矿产地8处(大型7处、小型1处)。

★鄂尔多斯市4月份煤炭经济运行情况

1-4月份,鄂尔多斯市销售煤炭22141万吨,同比增加2805万吨,增幅14.5%。其中,地方煤矿销售煤炭18009万吨,同比增加3459万吨,增幅23.8%;神华集团预计销售煤炭4132万吨,同比减少654万吨,减幅13.7%。4月份,鄂尔多斯销售煤炭5553万吨,同比减少161万吨,减幅2.8%。

★运力隐患仍存动力煤铁路运输增量释放明显

铁路局煤炭发运量与煤价涨跌趋势紧密相关,最新统计数据显示,3月全国铁路煤炭发运量11670万吨,环比减少6.22%;1—3月累计发运37860万吨(不包括神华铁路一季度发运的约1亿吨)。

★湖北产煤大州-恩施州108家煤矿已关停38家

化解过剩产能,实现绿色崛起。截至4月下旬,恩施州108家煤矿已关停38家,剩余70家煤矿企业中一半已在谋求转型,煤企转型成功范例不断涌现。恩施州是湖北省产煤大州,2015年产煤846万吨。

★前三月风电发电量同比增长超三成

4月底,国家能源局网站发布消息称,今年前三个月,全国新增风电并网容量394万千瓦。到2018年3月底,全国累计风电并网容量达到1.68亿千瓦。1月份至3月份,全国风电发电量979亿千瓦时,同比增长39%;全国平均风电利用小时数592小时,同比增加124小时。

★内蒙古煤炭行业化解过剩产能成效明显

2016年完成了10处煤矿、330万吨产能退出任务;2017年完成退出16处煤矿、810万吨产能退出任务;此外还完成了9处、产能270万吨采矿证过期的在籍煤矿关闭工作。两年共退出产能1410万吨,完成“十三五”期间退出任务的82.5%。

★4月份全国出口煤炭51.1万吨、进口煤炭2228.3万吨

中国4月份出口煤炭51.1万吨,同比减少37.9万吨,下降42.58%,环比增加29.2万吨,增长133.33%,中国4月份进口煤炭2228.3万吨,同比减少249.7万吨,下降10.08%;环比减少441.7万吨,下降16.54%。

★4月份内蒙古煤炭价格继续下降

4月份,内蒙古动力煤平均结算价格为201.49元/吨,较2018年3月份(下称环比)下降7.18%,环比降幅较上月扩大5.97个百分点,较2017年4月份(下称同比)下降4.29%。