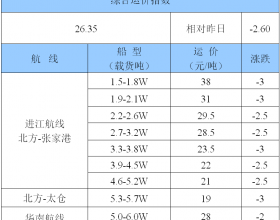

一、运价

(1)中国沿海煤炭运价指数

23日,由于货盘不足,中国沿海煤炭运价指数掉头下行,综合指数较昨日下跌13.85点至1127.76点,各航线运价跌幅在0.3元/吨-1.1元/吨不等。具体情况如下:

据了解,近两日由于政府调控煤价政策升级,市场观望氛围浓厚,货盘量明显减少,加之适期船舶基本已排至27日以后,实际成交寥寥,运价随之出现下滑;今日,煤价格上涨势头开始止步,带动贸易商出货意愿增强,加之秦皇岛等港清理小户库存的影响,市场部分货盘报出,但成交依旧有限,运价继续小幅波动。

目前,航运市场利弊交错:一方面,在要求电厂暂缓采购,降低5天库存及进口煤不超过去年总量的基础上向电厂倾斜等政策措施下,下游电厂观望情绪再起,部分电厂暂缓采购,造成运价承压;另一方面,迎峰度夏临近,电厂日耗持续高位,拉运补库需求增多,加之船舶周转缓慢、非煤货种分流部分运力及燃料油持续上涨等因素,对运价形成一定支撑。

不过运价具体走势仍由市场货盘运力规模决定,需重点关注下游拉运需求变化。

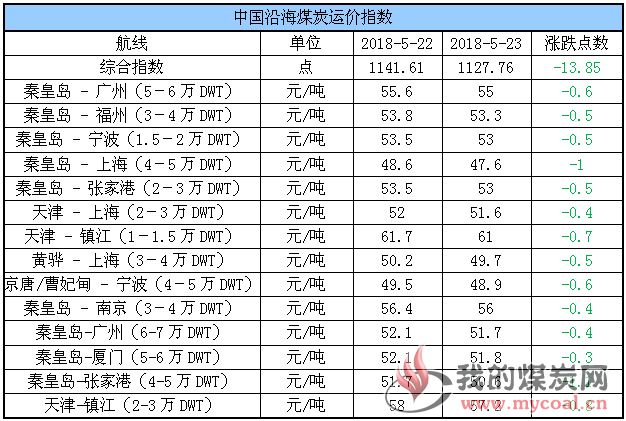

(2)波罗的海指数

22日,BDI指数再跌40点至1199点。其中,海岬型船运价指数较前一日下跌103点,巴拿马型船运价指数较前一日下跌4点,超灵便型船运价指数较前一日上涨3点,灵便型船运价指数与前一日持平。具体情况如下:

![]()

二、汾渭CCI指数

CCI各项指数价格如下:

![]()

近日,为遏制动力煤价格过快上涨势头,国家宏观调控部门连续出台措施,明确要求在6月10日前将环渤海港口煤价控制在绿色区间以内,甚至还公布了煤炭市场违法违规行为举报方式,史上最严调控系列措施出现,动力煤价格上涨势头开始止步。

据了解,北方港释放货量增多,部分电企取消近期高于限价采购计划,下游市场户还盘谨慎,报还盘价格存在分歧,实际成交偏少,目前5500大卡蒙陕煤价格660-665元左右,5000大卡煤价格580-585元左右,个别着急出货的贸易商低10元左右成交;而下游电厂观望情绪浓厚,部分电厂在调控政策下暂缓采购或审批手续延长。

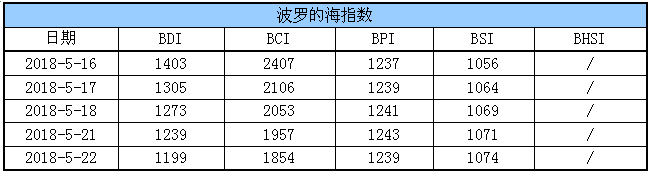

三、六大电厂库存、日耗

23日,六大电厂整体库存1282.7万吨,较昨日增加8.3万吨;日耗78.51万吨,较昨日增加1.87万吨;存煤可用天数16.34天,较昨日增加0.31天。具体情况如下:

![]()

近期,在居民用电及工业用电的双重提振下,六大电厂日耗保持在75万吨以上的高位水平,库存随之向下消耗至1280万吨左右,存煤可用天数16天;考虑到去年同期气温偏高及水电出力不足的基数效应,目前电煤消耗已经出现超预期增长,据了解,近期电厂增量补库需求有所释放,不过其仍严禁所属企业采购高价市场煤,主要仍以增加长协拉运量为主。

另外,发改委周一会议内容曝光,目标6月10日前引导煤价到570内,措施主要是增加长协、要求电厂暂缓采购,降低5天库存及进口煤不超过去年总量的基础上向电厂倾斜等,受此影响,下游电厂观望情绪再起,部分电厂在调控政策下暂缓采购。不过迎峰度夏临近,日耗有持续高位,仍存在一定的补库需求。

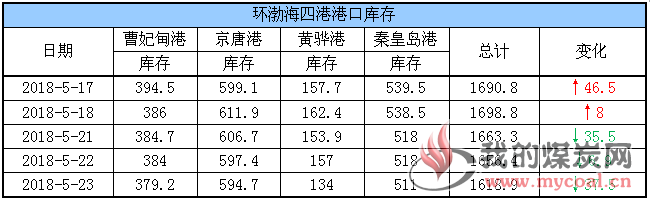

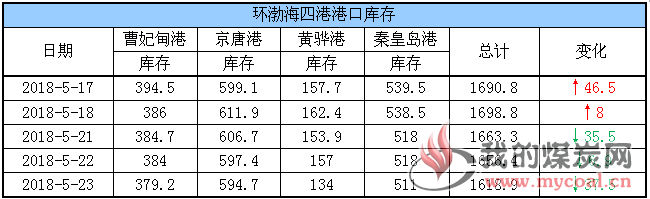

四、环渤海港口库存

23日,环渤海四港库存1618.9万吨,较昨日下降37.5万吨。其中,曹妃甸港库存较昨日下降4.8万吨,京唐港库存较昨日下降2.7万吨,黄骅港库存较昨日下降23万吨(说明:今日黄骅港生产动态暂未更新,库存数据由煤炭江湖采用备用渠道更新,如有偏差,明日更正。),秦皇岛港库存较昨日下降7万吨。具体情况如下:

![]()

近期,为保证煤炭供应,铁路开足马力,上游发运增加,港口调入量继续维持较高水平,同时下游用户拉运积极性,调出量有所增加,尤其是秦皇岛港,调出量已连续四天在71万吨以上的高位,港口库存延续下行态势。

目前市场消息称,秦皇岛港务局正督促小户快速中转、清出垛位,北方其它港口限制小户进入,控制菜单,保证港里机动垛位的统筹使用,以保证大户的新增长协能够顺利抵港,这个措施如果强力推行后,环渤海港口的现货量将会有所压缩。

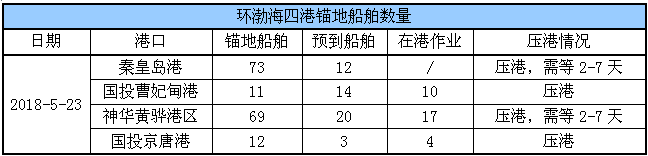

锚地船舶数量

近期,在居民用电及工业用电的双重支撑下,下游电厂日耗持续运行于75万吨以上,拉运补库较为积极,加之南北装卸港口压港严重,船舶周转缓慢,使得环渤海四港锚地船舶数量居于较高水平。

23日,环渤海四港锚地船舶165条,其中,秦皇岛港73条,国投曹妃甸港11条,神华黄骅港区69条,国投京唐港12条。具体情况如下:

![]()

五、各港口生产动态

23日,秦皇岛港铁路调入量65.4万吨,港口吞吐量72.4万吨,库存较昨日下降;国投曹妃甸港铁路调入量16.8万吨,港口吞吐量22万吨,库存较昨日下降;黄骅港生产动态暂未更新。具体数据如下:

![]()

六、环渤海动力煤价格指数

本报告期(2018年5月16日至2018年5月22日),环渤海动力煤价格指数报收于571元/吨,环比下行1元/吨。分析认为,促成本周环渤海动力煤价格走势的主要原因有以下几个方面:成本向下游传导,沿海市场煤占比仍低、消费旺季临近,煤炭日耗走高、政策调控发酵,效果逐步显现等。具体情况如下:

![]()

七、5月封航情况

今日13:40,黄骅港受大风天气影响是实施封航。5月具体情况如下:

![]()

八、天气及海况天气

(1)天气

1、长江中下游等地有较强降雨

25-26日,长江中下游地区及西南地区东部将出现较强降雨,部分地区还将伴有短时强降水、雷暴大风等强对流天气。

2、江南南部、华南等地降水偏少

未来10天,江南南部、华南地区累积降水量一般有20~60毫米,较常年同期略偏少。

3、江南华南部分地区仍有高温天气

24-26日,江南中东部、华南中东部将出现日最高气温在35~37℃的高温天气。

(2)海况天气

23日14时至24日14时,渤海将有6~7级、阵风8级的西南风,渤海海峡、黄海北部和中西部海域将有5~6级、阵风7级的西南风,东海大部海域、台湾海峡将有4~6级、阵风7级的偏北到东北风。

23日午后至24日中午,渤海将有6~7级、阵风8级的西南风; 25日白天至26日中午,东海大部海域将有6~7级、阵风8级的偏南或西南风。受大风影响海域航行、作业的船舶需注意航行安全。

九、相关资讯

1、多措施稳煤价,增加1亿吨优质产能。

将采取增产量、增产能、增运力、增长协、增清洁能源、调库存、减耗煤、强监管、推联营等九项措施

今年4月份以来,在电煤需求增加、动力煤期货价格上涨影响市场预期、中间环节炒作等因素共同作用下,煤价有所反弹。国家发改委经济运行调节局负责人表示,当前煤炭价格大幅上涨没有市场基础。

当前煤炭供需形势总体平稳,供给和运力均有保障,煤炭价格大幅上涨没有市场基础。有关部门将采取一系列措施,引导市场煤价回归并稳定在合理区间。

该负责人还表示,为进一步稳定煤炭市场、促进市场煤价回归合理区间,近期还将采取增产量、增产能、增运力、增长协、增清洁能源、调库存、减耗煤、强监管、推联营等九项措施。

发改委指出,将协调重点产煤地区和煤炭企业,在确保安全的前提下提高产能利用率,努力增加产量,特别是晋陕蒙地区要力争实现每日增产30万吨以上。进一步完善和落实产能置换指标交易等优惠政策,鼓励引导优质产能加快释放,有序增加1亿吨优质产能。

中宇资讯煤炭行业分析师王秋力昨日在接受《证券日报》记者采访时表示,发改委从九项措施出手维稳煤价,分别从供应端、消费端、中间运输环节以及替代能源、煤电联营等措施下手,全面有效的推进煤价回归绿色区间,最终是要解决煤电矛盾,达到煤电两利的局面。目前正处于传统的用煤淡季,港口煤价偏高运行,较绿色区间高位偏高80元/吨,为避免煤价过度上涨,保证夏季用煤正常供应,发改委力促煤价回归正常区间,已有部分电厂执行限价采购。

金联创煤炭行业分析师毕方静昨日在接受《证券日报》记者采访时表示,九条措施详细规定了增产量、增产能的具体数据,保证煤炭供应方面能够充足。极力推荐铁路运力长期合同的签订,增强长协煤炭的履约率。增加煤炭库存的调节作用,平衡煤电市场的供求,加强减少耗煤量,增加清洁能源的利用。在政策严格监管下,促进煤电联营,使煤炭的上下游供需更加平衡更加紧密,煤电企业共同抵御市场风险。一切都是以稳定煤价为目的。

从国家统计局发布的数据来看,4月份,原煤产量同比增长4.1%,比上月加快2.8个百分点。1月份至4月份,原煤产量11.0亿吨,同比增长3.8%。

那么,如何在去产能的过程中有序增加有效产能呢?王秋力表示,在国家大力去产能的背景下,新增产能多集中在西北地区,且有部分已经投产,同时增加铁路运输能力,解决窝煤现象才是缓解煤炭供应紧张的主要手段。

毕方静表示,2016年以来我们国家实施去产能主要是减量,过去两年,煤炭去产能工作更多的是解决了总量过剩问题。现在逐渐往“增质”上转变。去产能是淘汰落后产能,增加有效产能是指加快释放优质产能,二者不冲突。最终,实现煤炭供需平衡,并深入推进煤电一体化。(证券日报)

2、4月河南统调电厂外省煤占37.18%。

日前,国家能源局河南监管办公室发布消息,今年4月份河南省统调电厂总进煤898.60万吨,较上月总进煤917.75万吨减少了19.15万吨,日均进煤29.95万吨;发电耗煤827.93万吨,日均耗煤27.60万吨,较上月少耗煤40.37万吨。

河南省电煤来源根据来源地不同,将电煤分为本省煤、外省煤二大类。截止4月30日,河南省58家省网统调电厂共购进电煤898.60万吨(较2017年4月份进煤784.32万吨增长了14.57%),其中省内煤在河南省电煤市场上占有主导地位,月累计购入量达564.49万吨,占比达62.82%,购入外省煤334.11万吨,占比37.18%。

其中,本省煤以郑煤、平煤、义煤为主,占本省煤总量53.96%。 4月份共购进省外煤334.11万吨。省外煤主要来源于山西和陕西,分别占比65.96%和26.53%。(中国能源报)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。