一、港口产业链概述

1、港口市况

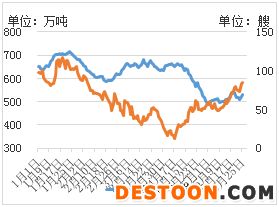

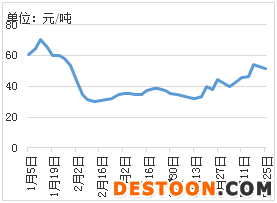

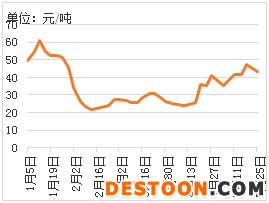

煤价冲高回落,缩量下行。据不完全统计,上周港口5500大卡、5000大卡市场煤的成交均价周度基本持平,周环比滞涨。但全周过山车走势,冰火两重天:周一、二上午,贸易商普遍跳涨报价,最高报价5500大卡695元/吨、5000大卡600元/吨;周二下午周三,报价基本停止,且部分用户终止部分未执行合同;周四、五,出现部分抛货盘,小量成交,最低报价5500大卡630元/吨、5000大卡540元/吨。

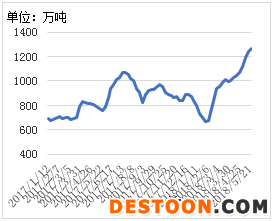

图1 CCI5500秦皇岛离岸价 图2 CCI5000秦皇岛离岸价

2、煤炭产地

总体稳中有升,小幅上涨。

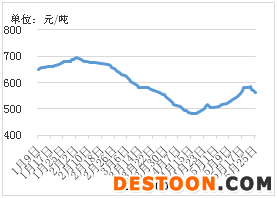

图3 朔州4800K出矿价图 4鄂尔多斯5000k出矿价图

晋北:朔州出矿价基本持平,大同稳定

陕北:榆林地区涨幅较大,平均30元/吨以上。

蒙西:库存不高,涨幅趋窄,平稳走势。

3、铁路运输

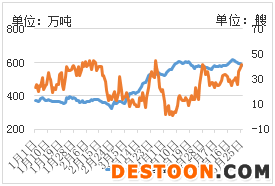

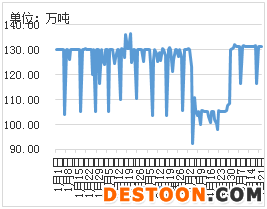

图7 大秦线运量图 8蒙冀线运量图

上周,大秦线日均运量130万吨左右,处于满负荷运转状态。蒙冀线,日均运量略有增加,幅度不大。据了解,暂时因铁路车头问题,影响了运能增量计划。

4、港口运行

图9秦皇岛场存船舶图 10 黄骅港场存船舶

图11京唐港场存船舶图 12曹妃甸港场存船舶

北方四港煤炭库存总计1915.4万吨,比上周末2012.5万吨,减少97万吨,调入不及预期,吞吐量增加。四港锚地船舶224条,比上期180条增加44条,其中京唐、秦港到船增加较为明显。

秦皇岛:库存周末529万吨,比上周末538.5万吨减少9.5万吨,库存总量仍然偏低。锚地船舶85条,增14条。

唐山港及曹妃甸港:周末库存合计1243.4万吨,比上期1311.6万吨,减少68.2万吨。其中,唐山港区583万吨,减少28.9万吨,锚地船42条,增17条;曹妃甸港区660.4万吨,减少39.3万吨,锚地船24条,增4条。

黄骅港:周末库存143万吨,减少19.4万吨。锚地船73条,增9条。

5、航运市场

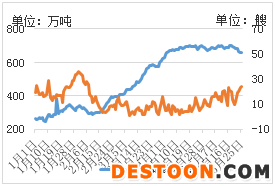

图13 华东(北线)船舶运费图 14华南(南线)船舶运费

沿海航运市场运价短期调整,本周下游电厂取消船期较多,贸易商观望,船运费小幅下滑。受沙石、铁矿石等货盘运输需求,长江沿岸港口压港严重、船舶周转缓慢以及国际燃料油价格大涨等因素影响,运价大幅调整的可能不大。

6、二港库存

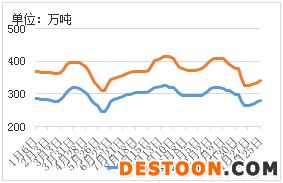

图15 沿海接卸港存煤图 16沿江接卸港存煤图

本期,全国港口煤炭总库存5950万吨,较上期上升79万吨。沿海接卸港(连云港以南)1989万吨,较上期减少23.5万吨,连续三周上升;沿江接卸港(含部分内河港)1261万吨,较上期增加17万吨,连续八周上升。

7、沿海电厂

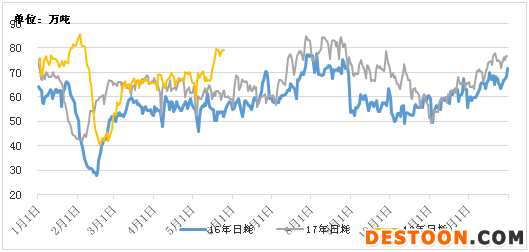

图17 沿海六大电日耗图

近期沿海电厂日耗频创历史新高,大小电厂均有补库需求,其中中小用户的需求更加突出。

5月25日,沿海六大发电企业电煤日耗79.13万吨,库存1240.8万吨,可用15.68天,比上周末库存减少47万吨。本周日均耗煤78.38万吨,环比日均增加7.12万吨。日耗接近夏季高峰日耗,沿海电负荷快速增高,库存逐步走低。

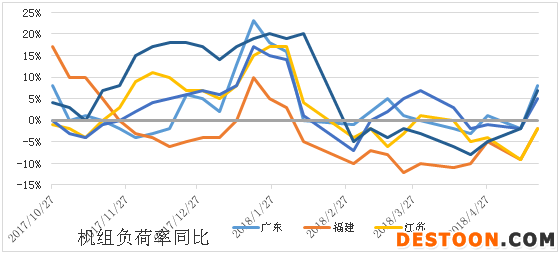

图19 沿海省份机组负荷同比

8、动力煤期货

动力煤期货星期三跌停。主力合约ZC809近期弱势调整,近月ZC807合约有所反弹。近期,发改委禁止国有电力企业操作期货,有意调查操纵市场行为,利空不断。

二、逻辑评估与推论

1、价格评价

|

环节 |

坑口 |

集运 |

港口 |

航运 |

终端 |

期货 807 |

贸易 |

政策 |

综合 |

|

周状态 |

涨 |

涨 |

小跌 |

跌 |

滞涨 |

负面 |

跌 |

负面 |

滞涨 |

|

周展望 |

中性 |

中性 |

负面 |

中性 |

中正正面 |

负面 |

负面 |

负面 |

跌 |

上周,在发改委密集出台调控措施的情况下,煤炭产业链,除上游煤源地继续小幅上涨外,中下游普遍开始价格下挫,交投萎缩,悲观情绪蔓延。一、二港均出现小量抛货行为。整体价格滞涨下移。

从各环节价格评估来看,基本整体处于中性与负面状态中:煤源地涨幅收窄,预计随着发运贸易商停盘观望,坑口价及短运费将结束上涨,趋于稳定;随着港口清理积压库存的持续,抛货盘或引领市场继续走弱,长协煤6月份价格或回归570元/吨左右;海运费短期调整后,有走强趋向。正面因素,消费企业的补库需求,对煤价形成一定支撑。

周度展望,短期煤价弱势下行概率较大,但市场端需求仍强,本周跌穿600元/吨的可能性不大。

2、物流评价

|

产 地 |

主体 |

状态 |

铁 路 |

主体 |

状态 |

港 口 |

主体 |

状态 |

需 求 侧 |

主体 |

状态 |

|

山西 |

供应偏紧 |

大秦线 |

小增 |

秦皇岛 |

偏低 |

火电 |

工业电上升 |

||||

|

内蒙 |

低库存 |

蒙冀线 |

小增 |

唐山港 |

高位 |

钢铁水泥 |

上升 |

||||

|

陕西 |

车排队 |

朔黄线 |

稳定 |

黄骅港 |

稍低 |

进口替代 |

减弱 |

||||

|

水电 |

渐强 |

煤炭产业链物流链条仍延续淡季特征,需求渐强,北方港加入3640和华能统计数据后,总库存处于中上水平,沿海、沿江均处于高位;蒙冀与朔黄铁路有增量可能;蒙西煤矿增产可期。

三、5月25日“秦皇岛煤炭沙龙”座谈会主要观点

(会员可见)

四、参考价格及市场景气指数

1、沙龙俱乐部观点: (会员可见)

2、市场景指数述评:

表一:5月25日“秦皇岛煤炭沙龙”的价格评估结果(单位:元/吨)

|

平均价格的时间点 |

5500大卡 |

5000大卡 |

||

|

本周均价 |

上周均价 |

本周均价 |

上周均价 |

|

|

当 前 |

644.0 |

658.6 |

568.2 |

571.8 |

|

未来一周 |

614.3 |

656.4 |

540.7 |

570.4 |

|

未来一个月 |

618.6 |

643.6 |

544.3 |

558.9 |

表二:5月25日“秦皇岛煤炭沙龙”的市场景气度评估结果(单位:%)

|

煤 种 |

一周内 |

一月内 |

|||||

|

看涨 |

看平 |

看跌 |

看涨 |

看平 |

看跌 |

市场景气指数 |

|

|

5500大卡 |

7.1 |

0.0 |

92.9 |

28.6 |

0.0 |

71.4 |

21.4 (中性值为50) |

|

5000大卡 |

7.1 |

7.1 |

85.7 |

35.7 |

0.0 |

64.3 |

|

本周现货动力煤的市场景气指数为21.4(见附表二),与上周持平,继续运行在中性值的下方,表明涉煤各方对未来一个月现货动力煤的价格走势继续保持“悲观”,也说明国家发改委打压煤价措施对市场心态的影响仍未淡化。