市场总评

动力煤方面:

本周市场呈两极分化,陕西、内蒙产区由于汽运、火运到两湖、贵州等地区销售火爆,因此价格不断上涨。环渤海地区价格在发改委举报措施公布后有所下调,江内价格也向下调整,但在后半周已趋于稳定。本周六大电日耗始终持续处于75万吨以上的高点,为有数据记录以来首次出现。

炼焦煤方面:

本周,山西炼焦煤主产区煤矿普遍维持正常生产,炼焦煤供应较为稳定,货源较为充足。因5月份以来焦炭价格连续上调,下游焦炭企业原料采购积极性较高,部分洗煤厂销售情况较好,精煤价格出现小幅上调。但是,由于货源相对充足,再加上部分市场参与者认为焦炭价格快要见顶,炼焦煤价格上涨动力并非特别强劲,炼焦煤价格未出现普涨局面。

动力煤:

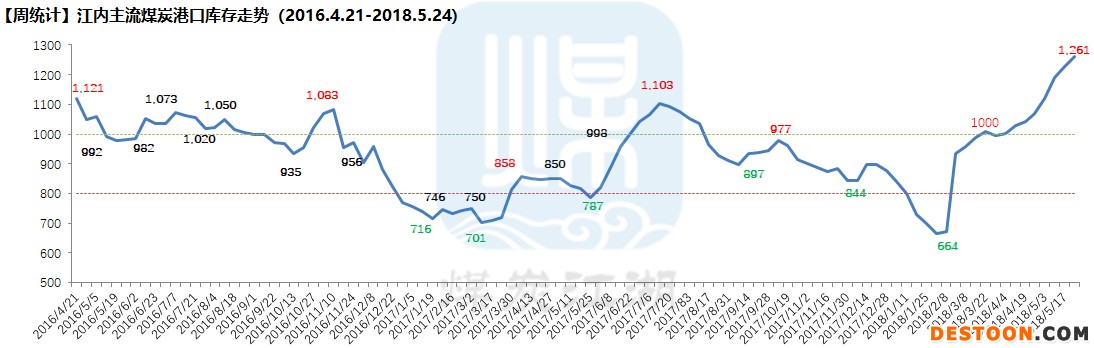

(一) 库存方面:从煤炭江湖“中国主流煤炭港口库存”统计合计5950万吨,较上期(5871万吨)上涨79万吨。(统计日期5月24日)

(1)环渤海港口:本期环渤海港口库存总量较上期下降36万吨。其中,秦皇岛511万吨(降1.9%)、国投曹妃甸380万吨(降1.8%)、黄骅港134万吨(降0.8%)、京唐港596万吨(平)。近期,发改委政策频出,意在稳定市场。环渤海港口加强场地管理,港口疏港加速;呼局唐呼线大列日均到达增至40列,主要满足重点计划户的运力。

(2)江内港口:本期库存量1261万吨,较上期(1244万吨)上升17万吨,连续十周处于1000万吨水平,同时也是连续第八周上涨,再创有江内库存数据统计以来的新高。近期江内各大主流港口堆场基本满仓,港口周转效率较低。

(3)华南港口:本期库存量上升9万吨。福建石湖山、海沧港库存持续走低,进口煤限制接卸影响较大;近期福建两海关今年下半年进口煤配额出炉,较去年同期大幅下降,且大部分给予周边电厂。广东海昌码头近期印尼煤到港较多,库存有所回升。

北方各港口库存上涨8万吨。华东港口库存上升81万吨,主要原因为6月份将于青岛召开上合峰会,周边海域管制,港口疏港效率下降,港存上升较快。

(二) 价格方面:

1、产地区域

陕西:陕西坑口市场继续向上运行。榆阳地区,当地小矿煤管票紧张造成煤炭外销困难,分流了部分车辆到周边几个在产的大矿,造成主流矿井报盘一路小涨,累积涨幅达到了20元/吨。彬县地区,整体市场多维稳为主,不排除有涨价的空间存在。府谷地区动力煤市场大稳小动,煤企报盘基本稳定,受制于港口价格回落影响以及河北山东等地煤场囤煤告一段落,往河北方向运费回落20元左右。

内蒙古:鄂尔多斯地区动力煤市场小涨,5500大卡面煤涨幅在10元/吨,块煤资源整体涨幅在5-10元/吨。其中,赛蒙特煤矿面煤价格上调11执行350,主要还是地销周边化工用户为主,部分少量发往港口。

山西:山西晋北地区动力煤市场多维稳为主,受港口价格波动影响,造成贸易商观望情绪浓厚,发运积极性不高。

2、环渤海方面:本周环渤海煤炭市场价格继续上涨。5500卡670-680元/吨,5000卡580-590元/吨,周涨幅40元/吨,部分品种价格偏高5-10元/吨。北方港口市场价格波动区间收窄,但成交仍然未明显放大,仍有相当处于观望状态。上周五发改委出台九条意见,意在稳定市场,使煤炭价格向绿色区间靠拢。

3、华东:价格继续大幅升高,5500卡报价普遍在710-720元之间,5000卡在650元左右。水泥和小型终端按需采购,议价能力几乎没有,而大型电力集团已经发布了限价令,因此在如此高煤价的情况下电厂处于观望状态。贸易商也处于两难境地,目前按新到货成本卖不动,心态上虽然想出但又不想降价。

4、华南:本周价格大涨,与海昌码头贸易商沟通得知近期价格都是10-20元的连涨,并且连调了几天。目前低卡印尼煤资源较为紧张,同时通关时间有所延长,通关时间25-30天之间。新沙港仍然压港,大概在10天左右,港上3800卡印尼煤的价格在450元。防城港近期通关比较严格,因此价格也在此基础上有小幅提升。

5、国际煤方面:澳煤5500(20%灰)FOB平均价格为77.38美金;澳煤6300FOB平均价格为107.88美金。印尼煤3800NARFOB平均价格45.9美金;4700NARFOB平均价格64.2美金。与上周相比,澳煤、印尼煤价格均小涨1美金左右。进口煤报还盘差距大,致使本周成交减少。周边国家需求较好,支撑国际煤价格稳中上涨。广西地区严控进口煤,防城港,钦州港贸易商船舶暂时无法靠港。

(三) 电厂运营方面

本周,沿海六大电厂平均库存为1266.6万吨,平均日耗为78.4万吨,平均可用天数16.15天,与上周相比可用天数下降2天。六大电日耗连续八天突破75万吨,部分电厂补库需求提升。去年同期,沿海六大电厂平均库存为1222.6万吨,平均日耗为61.63万吨,平均可用天数19.84天。

如想了解更多华东、华中区域业务情况,请订阅煤炭江湖华东、华中区域分析报告。

无烟煤

本周国内无烟煤市场大势维稳,局部地区无烟块煤、末煤出现小涨,市场成交有所好转。无烟煤主产地山西晋城地区本周有部分地方矿普涨块、末煤价格,高平、阳城等地有煤矿提涨10-40元/吨,地方矿块煤执行1050-1100元/吨,末煤执行650-700元/吨。其他无烟煤主产区报价暂时未发生变化,山西阳泉地区主流无烟块煤车板价执行920-930元/吨,产销平稳,煤矿反映近期销售压力有所减轻。短期内,无烟煤价格发生一定反弹,反映市场供需出现好转,煤矿库存较前期普遍下降,化工行业等用煤有增加。卓创认为此轮涨价或难以延续,无烟煤淡季因素仍较突出,后市反弹力度有限。

来源:卓创资讯相关消息编辑整理

炼焦煤

1、产地市场情况

山西部分炼焦煤价格小幅上涨。

本周,山西炼焦煤主产区煤矿普遍维持正常生产,炼焦煤供应较为稳定,货源较为充足。因焦炭价格连续上调,下游焦炭企业原料采购积极性较高,部分洗煤厂销售情况较好,精煤价格出现小幅上调。但是,由于货源相对充足,炼焦煤价格上涨动力并非特别强劲,炼焦煤价格尚未出现普涨局面。

2、运输情况

本周部分炼焦煤汽运线路汽运费继续回升,港口线路运价普遍出现小幅回落。

因下游用户原料炼焦煤采购积极性较高,气运需求较为活跃,再加上近期LNG和成品油价格上涨导致汽运成本增加,本周除港口之外的多数主要炼焦煤汽运线路汽运费继续上涨。

港口线路汽运费下跌主要是因为焦炭价格进一步上涨动力减弱,加之港口焦炭库存高企,贸易商集港趋于谨慎导致汽运需求减弱。

3、进口煤市场情况

本周澳洲进口主焦煤价格小幅回落。

在国内炼焦煤价格上涨乏力,蒙古炼焦煤进口量持续保持较高水平,焦炭价格进一步上涨动力减弱的情况下,本周贸易商对海运进口炼焦煤的采购逐步趋于谨慎,澳洲进口炼焦煤价格出现小幅回落。本周四,普氏中国北方港口峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤到岸价分别报196美元/吨、195美元/吨、184.25美元/吨和132美元/吨,与上周同期相比,峰景矿硬焦煤、低挥发硬焦煤价格分别下跌2.75美元,中挥发硬焦煤价格上涨1.25美元,半软焦煤价格持平;折合人民币港口库提价分别约1481元/吨、1474元/吨、1394元/吨和1007元/吨。

蒙古进口炼焦煤价格暂时保持平稳。

本周,甘其毛都口岸蒙古进口炼焦煤通关量继续保持在日均1000车左右水平。在国内焦炭价格连续回升的情况下,焦企炼焦煤采购需求也较为活跃,但因蒙古焦煤市场供应量较大,其价格明显也受到一定抑制,本周蒙古5#炼焦精煤出厂含税价与上周持平。目前,金泉工业园区蒙古5号精煤出厂含税价在1180元/吨左右。

4、下游行业情况

本周焦炭产能利用率有所回落;焦企、钢厂焦炭库存继续回落,港口焦炭库存继续增加;焦炭价格迎来第五轮调价,再度上涨100元/吨;钢,焦企业原料炼焦煤库存整体继续小幅回升。

焦化企业产能利用率有所下降。

本周,国内焦企产能利用率整体有所回落。一方面,随着青岛上合峰会临近,周边部分焦企限产力度有所加大,另一方面,西北地区环保检查以及炼焦煤产量受限也使焦企产能利用率受到一定影响。数据显示,本周样本焦化企业总体产能利用率约为75%,较上周下降0.6个百分点。

焦企、钢厂焦炭库存回落,港口焦炭库存继续回升。

本周样本钢厂、焦化厂以及港口焦炭库存合计895万吨,较上周减少24万吨。其中,样本焦企焦炭库存87万吨,较上周减少19万吨;样本钢厂焦炭库存422万吨,较上周减少11万吨;港口焦炭库存386万吨,较上周增加6万吨。

第五轮焦炭价格上调落地,代表性钢、焦企业焦炭价格普遍再度上调100元/吨。

本周,日钢焦炭采购价再度上调100元/吨,目前其省外强二级焦到厂含税价执行2010元/吨;旭阳焦炭出厂价上调100元/吨,准一级焦执行1990元/吨。

五、炼焦煤库存情况

钢厂、焦化厂、港口炼焦煤库存整体小幅回升

因焦炭价格上涨,盈利能力持续提高,焦企炼焦煤采购积极性较高,本周,钢厂、焦化厂炼焦煤库存整体小幅回升。样本独立焦企和样本钢厂焦企炼焦煤库存合计1988万吨,较上周增加23万吨。

本周,煤炭江湖汇总7港炼焦煤总库存701万吨,较上周增加34万吨,其中,除了京唐港和连云港库存小幅回落之外,其他港口均有不同程度增加。