动力煤方面:本周产地价格企稳回升,山西、陕西、内蒙等主要地区煤矿整体库存呈下行趋势。内蒙准旗、伊旗,榆林榆阳等地区煤矿涨价积极。坑口附近集运站库存仍然偏多,结构性运力问题造成主产地至环渤海区域煤炭调入量不足。环渤海各港口价格继续上涨,热值5500卡报价695-700元/吨,5000卡报价620-625元/吨。长江枯水期,船舶减载明显,整体运力不足推高江船价格。六大电力日耗继续上涨,库存可用天数降至16天左右,较上周下降约1.5天。下游消费市场稳定的需求对煤炭价格支撑明显。

炼焦煤方面:本周,产地煤矿生产基本正常,煤矿产能利用率处于较高水平。但是,因为下游焦炭价格连续快速上调,焦化企业盈利状况大幅好转,出于担心后期炼焦煤价格上涨考虑,对炼焦煤采购保持较高积极性,最终带动部分地区炼焦煤价格上涨。因为原料采购保持较大力度,本周样本焦企和样本钢企原料炼焦煤库存整体继续回升。本周主产区至各主要消费地公路运价暂时保持平稳。进口主焦煤价格暂时保持平稳。短期随着下游焦炭价格进一步走强,部分地区炼焦煤价格可能会继续回升。

一、动力煤:

(一)库存方面:

1、从煤炭江湖“中国主流煤炭港口库存”看本期合计5259万吨,较上期(5044万吨)上升215万吨,本期加入盈利港港存(煤炭江湖中国煤炭港口库存增加至66港),扣除后比上周上升170万吨。

(1)环渤海主要港口:本期库存量比上期上升68万吨。近期大风天气频繁,港口封航对作业造成较大影响,短期内港口调出量减少。其中,京唐港360万吨(2.0%)、黄骅港208万吨(15.6%)、秦皇岛670万吨(2.3%)、国投曹妃甸238万吨(9.2%)。

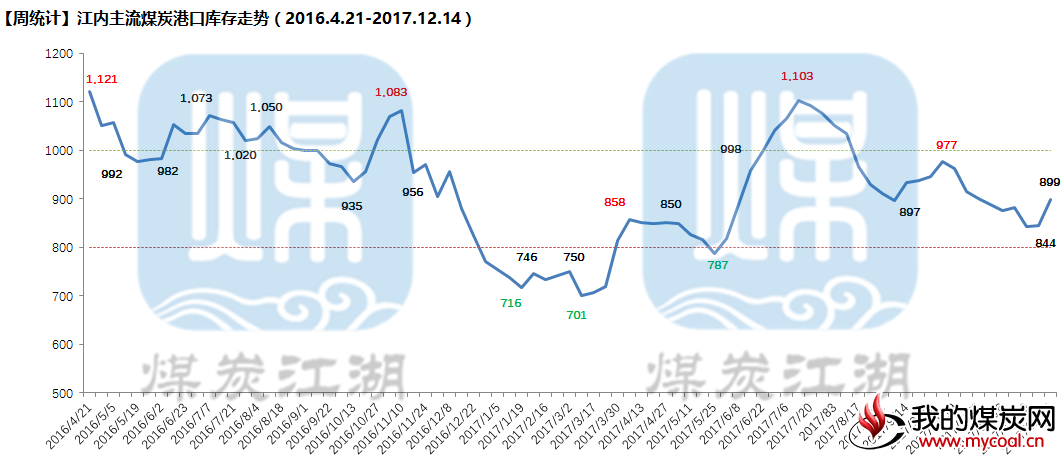

(2)江内主要港口:本期库存量899万吨(扣除盈利港库存为854万吨),较上周(844万吨)上涨10万吨。近期江内到港船舶数量较多,部分港口出库量明显增加。

(3)华南地区各港口库存下降15万吨。北方地区各港口库存比上期上升2万吨。

(4)华东地区港口较上周上涨105万吨;山东、江苏、浙江等沿海港口库存涨幅较大,近期进口煤集中到港,因通关受阻在堆场滞留,推高港存。

详细信息请见以下图表。

2、黄骅港港存:本期黄骅港库存约208万吨,比上期(180万吨)上升28万吨,具体情况如下:

1、库存结构: a)库存分布:热值5000卡(37%)、5500卡(33%)占主要比例。热值4500卡以下库存占比下降至2%,数量约3万吨,分布于一、三、四期。

b)库存占比变化:热值5800卡、4500卡库存占比快速上升;热值5000卡及5500库存占比下降较快。

2、库存量较多品种: a)中低卡值:神混4(16万吨) b) 中高卡值:高硫炭2(20万吨)、神混1(17万吨)、外购1(20万吨)、低灰(30万吨)

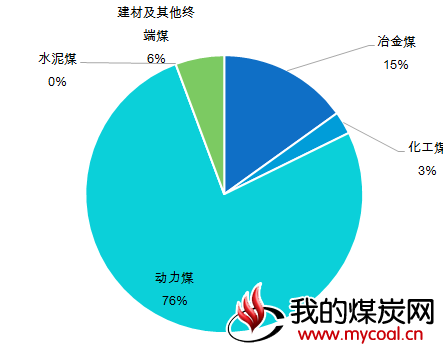

3、煤种用途占比: a)动力煤:占比76%,较上期下降4个百分点,库存约153万吨;

b)冶金煤:占比15%,较上期上升3个百分点,库存约31万吨;

c)建材及终端煤:占比6%,较上期上升1个百分点,库存约12万吨;

d)化工煤:占比3%,与上期持平,库存约5万吨。

e)水泥煤:暂无库存。

3、五大煤企环渤海港存情况:

(1)秦皇岛港:五大煤企合计占总库存比例24%。分别是,同煤5%、神华5%、伊泰8%、中煤6%。

(2)国投曹妃甸港:五大煤企合计占总库存比例31%。分别是,同煤12%、伊泰2%、中煤15% 、神华2%。

(3)神华黄骅港:五大煤企合计占总库存比例基本达到100%。其中,神华93%、伊泰7%。

(4)国投京唐港:五大煤企合计占总库存比例29%。分别是,满世6%、同煤5%、伊泰6%、中煤6%、神华6%。

(二)价格方面:

1、产地区域:

山西地区:本周晋北动力煤价格停止下降,忻州部分价格上涨5-10元/吨;晋中价格与上涨持平;本周晋东南动力煤价格较为平稳,晋城、阳泉地区无烟煤呈现块涨沫跌的走势,价格浮动在20-40元/吨。

陕西地区:本周陕西地区价格走势较为平稳,神木区域仅沫煤价格略有上调5-10元/吨,部分煤矿库存较少,近期价格调整较小。榆阳区域价格与上周持平,府谷地区互有涨跌,浮动在10-20元/吨左右。本周开始陕西地区部分大矿价格有抬头上涨趋势,一是一些国有大矿已完成本年产能,陆续开始停产导致的库存下降。另一方面,本周三西地区的降雪致使道路难行、汽运费上涨。运输途径的收紧也为后市价格走高提供了一定的支撑。

内蒙古地区:本周内蒙地区价格仍呈现下跌的走势,受运力限制,各物流园库存过高,各大矿价格相继下调15元/吨左右。

2、环渤海区域:本周环渤海价格继续上涨,热值5500卡690-700元/吨;5000卡615-625元/吨,涨幅较前期有所收窄。海船运费继续上涨,结构性运力依然不足,环渤海港口库存预计将继续下行,短期煤价难有下降空间。

3、江内区域:本周江内报价普涨,涨幅5-10元/吨。热值5500卡775-785元/吨,俄罗斯5500卡785-795元/吨;5000卡695-705元/吨。江船运费高位运行,对煤炭价格形成支撑。

4、华南区域:本周价格小幅上涨,印尼煤品种涨幅达到10-20元/吨。防城港动力煤库存偏低,可流通的澳洲煤、印尼煤仍处于缺货状态。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为74.5美金,澳煤5500(23%灰)FOB平均价格为72.6美金。印尼煤3800NAR FOB 46.06美金;4700 NAR FOB 65.65美金。去年同期,澳煤5500FOB平均价格为68.4美金。印尼煤价格小幅上涨,国际海运费稳中上升。

(三)电厂运营方面

1、六大电运营分析:本周,沿海六大电厂平均库存为1144万吨,环比下降67万吨左右,平均日耗为69.18万吨,平均可用天数16.55天,环比下降1.55天。因冷空气来袭,电厂日耗上涨。去年同期,沿海六大电厂平均库存为1178万吨,平均日耗为66.3万吨,平均可用天数17.7天。

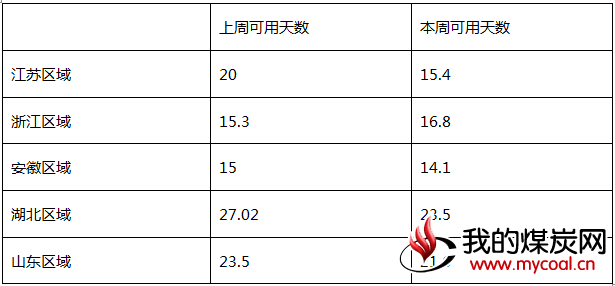

2、煤炭江湖跟踪的电厂可用天数:

二、无烟煤

本周随着动力煤煤炭价格的回升,国内无烟煤市场整体维稳运行。山西等无烟煤国有大矿前期力挺煤价。进入12月份后,煤矿已基本完成全年生产指标任务,生产积极性有限,有停止生产保安全的计划。由于焦炭市场的大幅反弹提涨,钢厂开始接受无烟喷吹煤上调价格,市场喷吹煤目前出现反弹迹象。进入冬季后,由于民用块煤的采购增加,山西无烟块煤市场资源供应偏紧,带动块煤市场行情大幅走高。

三、炼焦煤

一、产地市场情况:

本周,产地煤矿生产基本正常,煤矿产能利用率处于较高水平,在下游焦炭继续处于限产状态的情况下,炼焦煤市场供求处于相对宽松状态。

但是,因为下游焦炭价格连续快速上调,焦化企业盈利状况大幅好转,出于担心后期炼焦煤价格上涨考虑,对炼焦煤采购保持较高积极性,最终带动部分地区炼焦煤价格上涨。

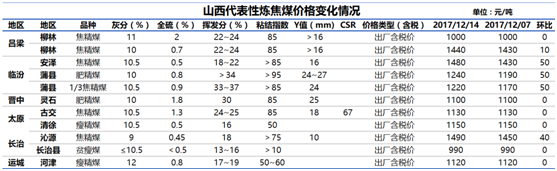

本周,山西炼焦煤价格上涨主要集中在低硫、强粘结煤方面,柳林、安泽、沁源低硫主焦均出现不同程度上涨,临汾地区低硫肥煤和低硫1/3焦煤价格也出现不同程度上涨。

国内其他炼焦煤主产地炼焦煤价格多数仍以稳为主,但也有部分地区价格出现小幅上涨。其中,河北邯郸地区焦精煤价格上涨30元/吨。

二、运输情况:

本周主产区至各主要消费地公路运价暂时保持平稳。

一方面,上周环保部向京津冀及周边地区“2+26”城市下发《关于请做好散煤综合治理确保群众温暖过冬工作的函》特急文件,提出坚持以保障群众温暖过冬为第一原则,“进入供暖季,凡属没有完工的项目或地方,继续沿用过去的燃煤取暖方式或其他替代方式”。受此影响,天然气市场紧张情绪暂时有所缓解,车用LNG价格上涨势头得到缓解。另一方面,近期成品油价格也保持基本平稳。在经历了前期上调之后,本周汽运费价格保持了基本平稳。

三、进口煤市场情况:

因下游焦炭价格连续大幅上调,贸易商和钢、焦企业对进口炼焦煤的询盘仍然较为活跃。但是,因为前期涨幅较大,再加上焦煤、焦炭期货价格震荡调整以及钢材价格震荡回落等因素影响,市场对高价进口炼焦煤的接受度开始偏向谨慎,进口主焦煤价格暂时保持平稳。而前期涨幅较小的半软焦煤价格本周出现补涨行情。

从普氏进口炼焦煤价格指数来看,本周,峰景矿硬焦煤、低挥发硬焦煤和中挥发硬焦煤价格均与上周保持平稳;半软焦煤价格较上周上涨5.5美元。

据了解,上周甘其毛道口岸(288)通关速度有所加快,日通关量上升至700多台车次,之前很长时间维持在600台车次/日。最近两天,因市场整顿,通关暂停!

四、下游行业情况:

本周,焦炭价格再度提涨两次,代表性焦企和钢企普遍上调焦炭价格200元,此轮上涨以来累计上调幅度已经达到600元。

以日钢二级水熄焦到厂价为例,目前,已经上升至2210元,距离9月高点仅仅只差100元。