环渤海港口:本期环渤海港口库存总量较上期下降70万吨。其中,秦皇岛523万吨(升2.3%)、国投曹妃甸335万吨(降11.8%)、黄骅港115万吨(降14.2%)、京唐港578万吨(降3%)。近期,太原局大秦线发运上量,秦皇岛港调入量保持高位;国投曹妃甸、黄骅港近期下水量快速增长;其中,黄骅港船舶锚地较多,部分船舶滞期时间偏长。

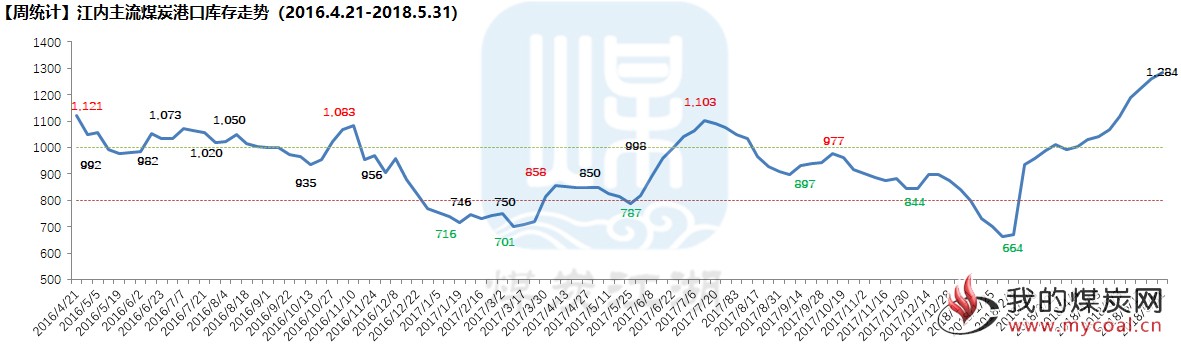

江内港口:本期库存量1284万吨,较上期(1261万吨)上升23万吨,连续十一周处于1000万吨水平,同时也是连续第九周上涨,再创有江内库存数据统计以来的新高(之前的高点为上周)。近期江内各大主流港口堆场仍然处于满仓,港口周转效率较低,5月份日耗超预期使得市场对后市比较乐观,囤货待涨。

华南港口:本期库存量上升14万吨。福建石湖山、可门、海沧港库存持续走低,进口煤限制接卸影响持续;近期福建省内码头对电厂的煤炭给予优先通关的待遇,时间较前期有所下降。广东海昌码头、湛江港、防城港等近期进口煤到货增加,库存快速上涨。

北方各港口库存下降7万吨,近期抵达盘锦、营口港的褐煤数量持续增长。

华东港口库存上升56万吨。上合峰会将于6月份在青岛召开,周边海域管制,日照港等周边港口集疏港效率受到一定影响。六横码头近期进口煤集中到货,库存量快速上升;港口方面加快通关速度,对直供电厂煤源给予优先通关。

本期数据共计68港