点评:

截至2017年底,中国煤炭产能全面收紧:据国家能源局,截至2017年底,全国公告生产和建设煤矿4980处,较2017年6月减少15.35%,较2015年底减少53.89%;生产和建设产能46.60亿吨,较2017年6月减少3.25%,较2015年底减少23.51%。其中,生产煤矿3907处,较2017年6月减少16.07%,生产产能33.40亿吨,较2017年6月减少2.01%,较2015年底减少14.36%;建设煤矿1156处(含生产煤矿同步改建、改造项目83处),较2017年6月减少5.86%,在建产能10.20亿吨,较2017年6月减少7.12%,较2015年底减少31.82%。

煤矿规模结构进一步优化,大型现代化煤矿已经成为煤炭供应的主力军:据能源局公告,30万吨/年以下的煤矿2061处,产能2.2亿吨,占公告煤矿产能总数的5.1%;30万吨/年及以上、120万吨/年以下煤矿1914处,产能11.0亿吨,占公告煤矿产能总数的25.3%;120万吨/年及以上煤矿1005处、产能30.3亿吨,占公告煤矿产能总数的69.6%。

矿区分布集中度提升,2017年产能利用率达95.14%:据公告,晋陕蒙宁四省(区)公告煤矿1782处、产能29.7亿吨,占公告煤矿产能总数的68.2%。此外,截至2017年底,公告生产煤矿33.4亿吨,进入联合试运转的建设煤矿3.6亿吨,产能合计约37亿吨。2017年全国煤炭产量35.2亿吨,产能利用率达95.14%。

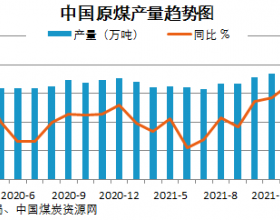

供给短缺有望成为常态,煤炭基本面依旧良好:首先,供给无法大幅增加,五年内不用担心供给。从产量看,1-3月供给增加3.9%,其中三月增长1%,产量增加主要来自于基数调整和春节期间强制要求煤炭企业不放假加班生产所致。如果换用去年产量直接计算,1-3月产量增幅-0.58%,3月单月-4.69%。从已经披露一季度产量上市公司来看大多同比下滑,其中前两大企业神华、中煤一季度产量分别为-7.6%和-7.5%。

从逻辑看,煤炭企业由于没意愿(对长期价格担忧)、没能力(负债整体水平偏高,新增融资困难)和政府控制新增等原因,新增产能建设乏力,截止目前没有一家上市公司有新建产能计划。且新增产能建设周期长达五年以上,即使18年开工建设,新产能大量释放也要2023年以后。其次,需求增速可能下滑,但远快于供给增速。2018年一季度无论电力还是钢铁等产量增幅均快于煤炭产量增幅,且即使经济下滑,电力发电量增速可能比17年下滑,但增速依然快于供给增速,供需缺口不仅不会缩小反而还在拉大。

多重利好改善宏观预期,坚定看好板块估值修复机会:首先,据统计局数据,地产开发投资数据极好,同比增长10.4%,创三年新高。此外,大幅降准将改变市场流动性,市场对宏观经济的悲观预期正在开始修复。第三,政治局经济工作会议强调持续扩大内需。4月23日,中央政治局会议强调“加快调整结构与持续扩大内需结合起来”,我们认为扩大内需有望促进煤炭需求不断释放,利好行业基本面。考虑前期煤炭股超跌主因宏观预期过度悲观,预期的改善有望催化反转时刻的到来,坚定看好板块估值修复机会。推荐标的:动力煤方面,陕西煤业和中国神华;焦煤方面,潞安环能和阳泉煤业。

风险提示:宏观经济低迷,供给释放高于预期,下游需求不及预期,煤炭价格大幅下降。