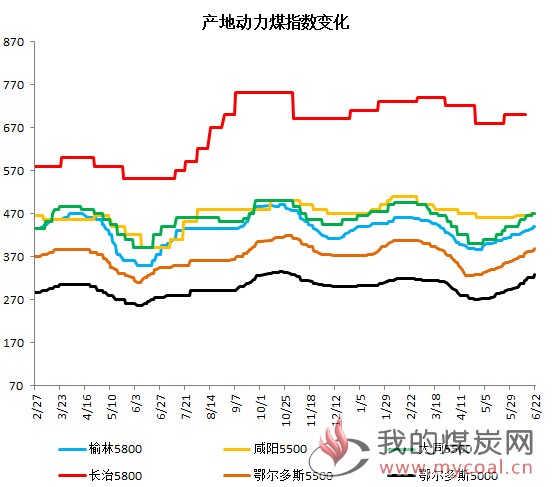

一、 主产地动力煤-坑口环保产量受限 煤价继续小幅上涨

本周产地煤价继续小幅探涨。陕西榆林地区个别煤矿受环保因素被迫停产,非法储煤场也被关停,当地煤矿产量减少,价格稳中有涨;内蒙古近日环保检查力度加剧,停产煤矿增加,矿方表示约60%露天煤矿生产受限,在产煤矿资源供应紧张,井工矿拉煤车排队;山西晋北地区受港口市场影响,部分下水煤需求有所减弱,贸易商煤站不敢存煤,但地销情况良好,部分小矿和洗煤厂价格小幅上涨。

二、 沿海国内动力煤-终端采购减少 港口报价有所松动

截至6月22日,北方四港区总场存2083.9万吨万吨,较上周同期增加51万吨。目前库存维持相对高位水平,尽管报盘出货较多,但下游电厂受天气等因素影响耗煤缓降,采购积极性不强,观望居多,实际接货交易很少,加之上游因环保出货不畅,北方港市场煤资源不多,多数供货商报价坚挺,港口动力煤呈现稳中小降的趋势。

三、 沿海进口动力煤——外矿报价较高 市场交易冷清

本周进口煤价格涨势趋缓,外矿整体报价坚挺,同时,人民币汇率贬值,使得进口煤到货成本增加,与国内煤相比优势减弱,近期下游库存提升,采购接货意愿不强,观望情绪浓厚,交易较为冷清。

四、 需求端动力煤—7月高日耗预期 价格难以下跌

本周中转港库存持续增加,截止6月7日,沿江七港煤炭库存合计722万吨,较上周同期增加5万吨。南方地区因环保影响港口卸船作业,中转港库存增幅减缓,而且电厂负荷暂时不高,同时库存也提至高位,采购节奏放缓。贸易商普遍对7月有高日耗的预期,同时,下游电厂有最低库存要求,短期来看降价空间有限。

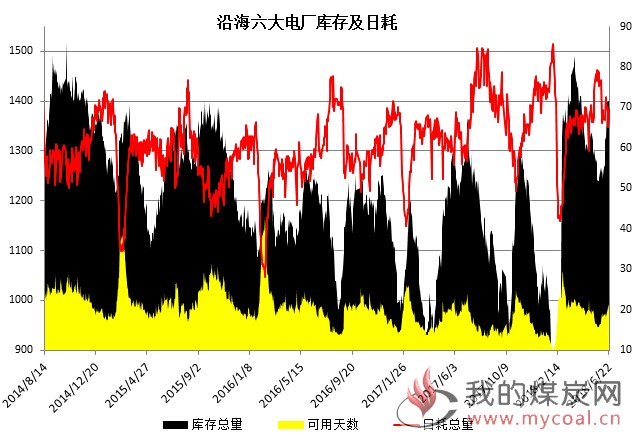

6月18日-6月22日,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量1398万吨,较上周同期增加102.3万吨,增幅7.9%。平均日耗总量68.2万吨,较上周同期减少0.96万吨,降幅1.39%。六大电厂电煤库存平均可用天数21天,较上周同期增加2天。

五、后期市场分析

利好因素:

1. 产地环保安全检查持续严格,煤矿停产减产较多;

2. 涨价后基本是即产即销,矿方短期仍有涨价预期;

3. 中小贸易商申请车皮困难,港口市场煤现货量较少;

4. 沿海电厂库存小幅下降,日耗小幅提升;

5. 西南地区水泥化工需求良好;

利空因素

1. 北方港库存持续增加;

2. 山东地区电厂库存在22天左右,需求较弱;

3. 华中地区查环保,工厂开工率低,采购积极性放缓;

4. 部分贸易商利润空间小,上货积极性差;

5. 部分业内人士担忧政策调控风险,有提前出货现象。

6. 印尼斋月雨季结束,预计矿方供应量会增加;

走势分析

本周产地因环保出货不畅,北方港市场煤资源不多,多数供货商报价坚挺,下游电厂负荷不高,询货采购不积极,整体沿海动力煤市场呈现供需两弱的状态,预计短期煤价将以小幅波动为主。