关键词:检查持续、产地小涨、梅雨季节、采购缓慢

引 言:本周,主产地仍受环保检查影响严重,生产受限,供应略显偏紧,价格继续稳中有涨;环渤海港口调出明显下降,库存继续回升,市场煤成交冷清,价格继续小幅下降;下游正值梅雨季节,耗煤水平不高,加之长协煤加大保供能力,进口煤量增加,各主要电厂库存上升至较高水平,对市场煤采购积极性不高。易能交易预计,短期内南方雨水天气较多,港口、电厂库存水平较高,采购进度较慢,市场成交有限,短期内煤价仍将小幅下跌,但7月旺季预期较强,煤价下跌空间有限。

一、主产地

本周,“三西”煤炭主产地市场整体趋于平稳,鄂尔多斯地区与陕西地区部分煤矿上涨,涨幅不大,山西地区平稳运行,各产地市场环保检查继续,致使部分煤矿产量受限,但沿海六大电厂日耗有所减弱,库存可用天数维持在20天左右,港口市场趋于平稳。

内蒙古地区

本周,内蒙古主产地鄂尔多斯地区煤炭市场稳中带涨,受环保检查影响,供应偏紧,日销量有所下滑,鄂尔多斯日均销量约104.7万吨,较上周减少32.3万吨/日。呼铁局四港发运量本周为198万吨,较上周增加25万吨。

本周,内蒙古煤炭交易中心发布的“鄂尔多斯混煤价格指数”报收361点,环比上涨4点,环比增幅1.12%。据易能交易调研得知,本周鄂尔多斯地区上涨的煤矿数量减少,涨幅收窄;其中伊旗纳林陶亥矿区个别煤矿粉煤提涨5-10元/吨;准旗黄天棉图矿区个别煤矿粉煤与原煤提涨10-15元/吨。其余伊旗乌兰木伦矿区、鄂尔多斯伊旗新庙矿区、准旗东部矿区煤矿、东胜地区中低热值煤炭市场稳定运行,价格维稳。

综合来看,本周,鄂尔多斯地区煤炭市场稳中带涨,受产地环保检查影响,市场供给受影响,供应偏紧支撑煤价上涨,但下游港口市场趋于平稳,加之政策调控影响,鄂尔多斯产地涨幅收窄,趋于平稳。

陕西地区

据西煤交易发布的“陕西煤炭综合价格指数”报收157.5点,较上期上涨0.6点,同比上涨15.3点;榆林指数149.9点,较上期上涨0.7点。 本周陕西省煤炭市场运行总体平稳。近半月来,环保督查力度并未有所减弱,产能释放速度也稍稍滞后于市场需求,导致陕西榆林地区煤炭坑口价仍保持了小幅上调。值得注意的是港口市场降温,进而引起了汽运价格下调的连锁反应,从陕西到山西、山东部分线路运费下调3-6元每吨。尽管夏至高温天气到来,电厂的用煤量加大,但后期环保管制将有所放缓,陕西省产地产能也将在6月末逐步释放,预计未来煤炭将会在一个相对稳定的区间波动。其中,6000大卡动力煤均价418元/吨,与上期上涨1元/吨; 5500大卡动力煤均价375元/吨,较上期上涨2元/吨;块煤均价396元/吨,较上期上涨3元/吨;

山西地区

本周,中国(太原)煤炭交易中心发布的“中国太原煤炭交易价格指数”综合指数142.06点,环比上涨0.04点。其中,动力煤指数125.05点,环比上涨0.08点。本期沿海六大电厂日均耗煤量69.1万吨,库存增量较快、可用天数增至20天以上,电厂采购节奏有所放缓;在保供稳价、主产区煤矿环保检查持续推进、电厂存煤稳步增长等多空因素影响下,动力煤市场走势出现分化,其中港口市场观望情绪浓厚,价格北方港弱稳运行、南方港小幅下跌,产地市场依旧相对坚挺。本期山西省内下水煤市场行情涨势收敛,朔州地区部分煤企价格涨跌互现;直达煤市场运行稳定,价格暂无调整。

炼焦煤市场:本周钢坯、黑色系期货市场偏弱运行,钢材现货行情高位震荡;受环保督查影响,焦化厂限产现象增多,焦炭市场再次提涨100元/吨,近两月主流价格已累计上涨600-700元。本期下游用户对炼焦用煤采购量有所减少,部分煤矿低硫焦煤出现少量库存,山西省炼焦用精煤市场继续上涨动力不足,价格总体平稳运行,临汾地区个别煤企小幅下调焦煤价格20元/吨,其余地区价格维持稳定。

二、港口方面

本周,随着南方迎来梅雨季节,下游耗煤水平出现下降,经前期快速补库,目前主要电厂库存已回升至较高水平,且长协煤量逐渐增加,市场煤成交冷清,价格出现小幅回落。

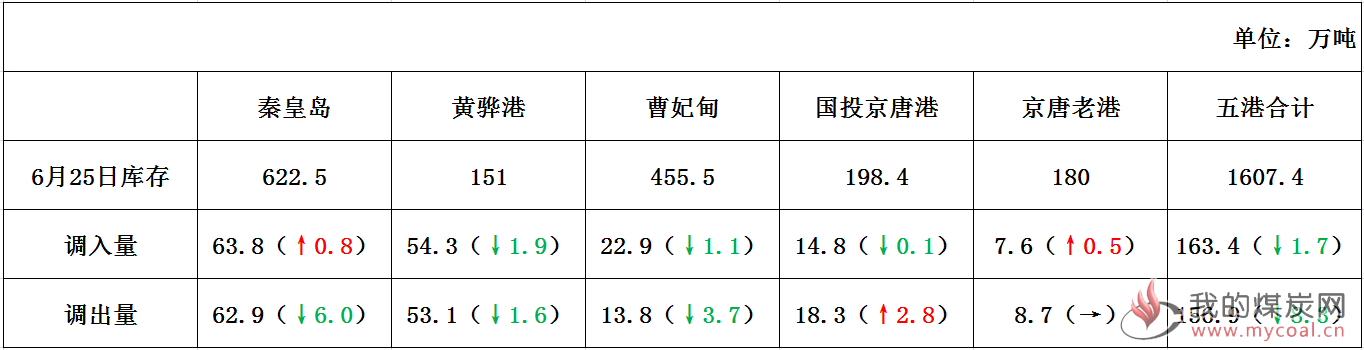

库存方面:截止6月18日,秦皇岛库存622.5万吨,黄骅港库存为151万吨,曹妃甸港库存为455.5万吨。本周港口调入量与上周相比基本稳定,在下游耗煤水平出现降低的情况下,采购进度明显放缓,调出量再次降低。具体各港口情况详见下表:

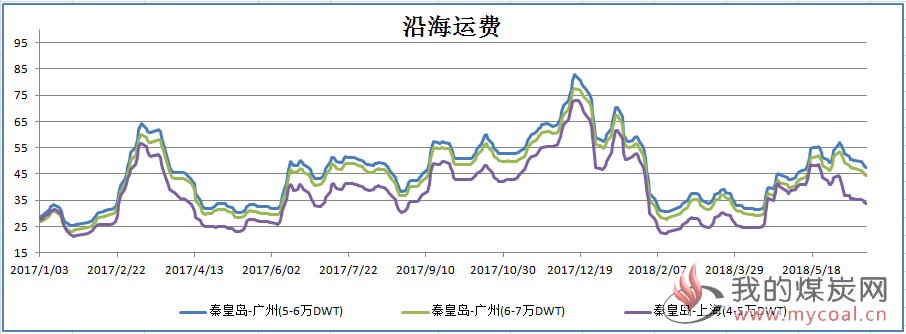

沿海运费:本周正值南方雨季,降水量增多,水电的增发一定程度上缓解了火电发电压力,电厂日耗相对平稳,存煤可用天数维持在20天左右。而当前沿海地区煤价持续看空,电厂拉运积极性减弱,导致航运市场冷清,海运费再次出现下滑。

![]()

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为588元/吨,环比下跌1元/吨,5000大卡动力煤547元/吨,环比下跌2元/吨,4500大卡动力煤价格480元/吨,环比下跌2元/吨。本期(6月20日)环渤海动力煤价格指数报收于570元/吨,环比持平。

港口现货价:据找煤网数据显示,目前蒙煤4500大卡成交价为520元/吨左右,环比持平;蒙煤5000大卡成交价为600元/吨左右,相比上周下降20元/吨;蒙煤5500大卡成交价为685元/吨,相比上周下降15元/吨;中高热值煤种价格出现明显下降。

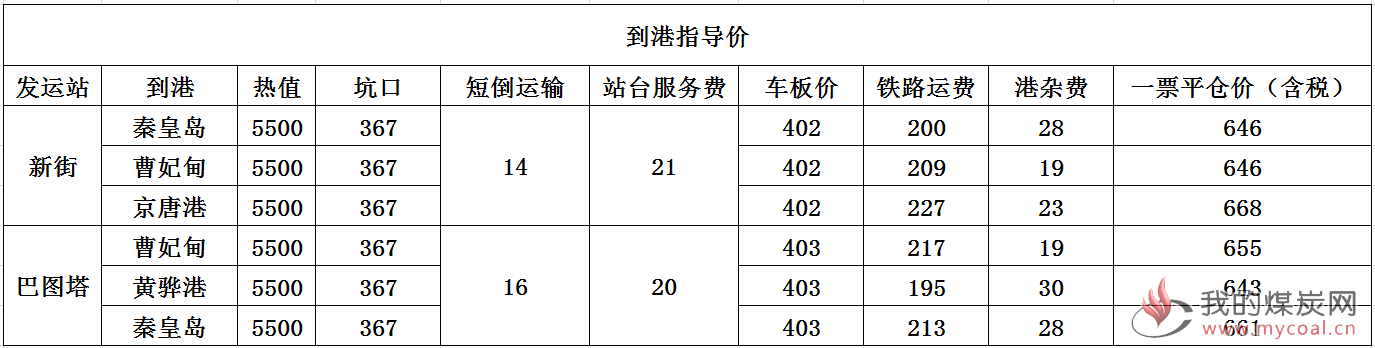

到港指导价:本周坑口价格仍小幅上涨,港口现货价格出现下跌,使得发运利润空间继续萎缩。当前5500大卡现货价格685元/吨,经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在645-665元/吨左右。

![]()

整体来看,目前环渤海地区煤炭市场煤成交冷清,主要港口调出量明显下降,库存持续回升。南方正值梅雨季节,水电替代作用显现,耗煤水平出现下跌,且当前主要电厂库存持续回升,六大电厂库存已达1430万吨左右,对市场煤采购兴趣不高,使得沿海地区煤价出现小幅回落。短期内,在下游雨水天气较多,港口、电厂库存均位于高位的情况下,市场煤成交有限,随着长协占额逐渐增加,进口煤量出现增加等因素影响,现货价格仍将继续承压下行。

三、下游方面

本周,制造业市场延续前期良好势头,水泥、焦炭市场成交向好,价格持续上涨;钢坯、合成氨市场成交较弱,合成氨价格有下跌趋势。

随着华东入海,近期沿海地区高温状态有所缓解,沿海六大电厂负荷维持平衡,截止6月25日,总库存1433.67万吨,环比增加35.37万吨,库存可用天数达到21天,日均耗煤68.69万吨/天。库存及采购方面,一方面在市场长协密集发运背景下,由于近期一段雨季的过度,电厂库存累积明显;另一方面进入六月下旬后,市场对进口煤的开放依然有所期待,在价格优势较为明显的情况下,电厂也有意愿等待进口煤的相关政策落地。

长江口方面,本周区域整体库存水平维持高位震荡,一方面,近期北港发运冷淡,到港量有所下降;另一方面,受雨季影响,加上下游库存水平相对较高,采购积极性较低。截至6月22日,长江口区域主要港口合计库存为718万吨,环比上周上涨4万吨。据“易煤长江口动力煤平仓价格指数”显示, 5000K0.8S当期指数为658.50元/吨,环比上涨0.4元/吨,涨幅0.06%,5500K0.8S当期指数为730.20元/吨,环比上涨0.4元/吨,涨幅0.05%。华南地区的广州港,截至6月25日,港口库存223.99万吨,环比增加1.37万吨。港口山西煤场地价格下跌20元左右。澳大利亚、印尼煤煤均下跌10元左右。

本期在雨季期间,电厂耗煤水平不高,库存持续积累至较高水平,采购缓慢,使得市场成交走弱,短期内煤价仍有小幅下跌。但7月初开始旺季预期较为强烈,预计煤价下跌空间有限。

四、进口煤方面

截止据6月22日,CCTD数据5500大卡进口煤价格报收704元/吨,与上周相比较上涨了15元/吨;4700大卡进口煤价格报收565元/吨,与周上涨了元/吨6;3800大卡进口煤价格报收431元/吨,环比上涨了5元/吨。CCI5500大卡进口煤价格指数为630.27元/吨,环比上期上涨了1.2元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到635/吨左右,而实际北方港口下水煤现货价格已达685元/吨,5500大卡进口煤价格报收704元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止6月22日,纽卡斯尔港动力煤价格指数为116.27美元/吨,较上期下跌了1.82美元/吨,跌幅为1.54%;欧洲ARA三港市场动力煤价格指数为97.43美元/吨,较上周上涨了0.26美元/吨,涨幅为0.27%;理查德湾港动力煤价格指数为103.41美元/吨,较上期下跌了2.6美元/吨,跌幅为2.45%

国际海运价格方面,波罗的海干散货运价指数持续下跌,截至6月22日报收1341点与上周相比下跌了6点;其中海岬型指数开始下跌,截至22日报收2011点,与上周相比下跌了27点。

分析认为;国际动力煤市场需求以增为主 价格以涨为主。亚太地区:本周,印尼开斋节已经结束,本周开始产量有所恢复,但预计下周才能恢复正常。当前外矿报价高位,但后市变化仍有待继续关注,叠加近期汇率波动,国内下游对于较高报价接受程度不高,国内进口煤贸易商谨慎观望,实际成交有限。东南亚、印度和日韩地区进口煤需求不减,推动纽卡斯尔港动力煤价格上涨。本周纽卡斯尔港动力煤价格,理查兹港煤价继续下调,欧洲三港动力煤价格继续上涨。本周国际海运费开始下跌。

五、政策与重点新闻

★中煤能源:纳林河二号煤矿等项目均有望年内投入试生产

中煤能源6月13日表示,公司大力推进项目前期工作,紧盯国家政策走向,抓住释放先进产能的政策窗口期,纳林河、榆横矿区北区矿区等总规划取得批复,母杜柴登和纳林河二号煤矿取得核准批复,重点项目建设进展显著。纳林河二号煤矿项目、母杜柴登煤矿项目、小回沟煤矿项目均有望2018年内投入试生产。

★重庆5年减少672个煤矿 目前全市煤矿数只有53个

6月15日,记者从国家煤矿安全监察局在重庆市召开的推进煤矿安全监控系统升级改造专题研讨会上获悉,重庆市煤矿数量已由2012年底的725个减少至2017年底的53个,5年减少煤矿数达672个。据了解,截至2017年底,重庆保有煤矿53个且产能均在9万吨/年以上,分布在14个产煤区县,煤炭核定产能2119万吨/年。

★发改委:5月全国用电量两位数增速

1-5月,全国全社会用电量2.66万亿千瓦时,同比增长9.75%,增速较去年同期提高3.4个百分点。5月份,高温天气提前到来,当月全社会用电量5533.9亿千瓦时,同比增长11.4%,增速同比提高6.4个百分点。1-5月份全国发电量同比增长 8.5%,增速比1-4月份加快0.8个百分点。5月份,来水同比增加,当月全国水电发电量同比增长6.9%;核电发电同比增长15.1%;风电发电同比增长6.7%;太阳能发电同比增长14.8%。

★“煤都”鄂尔多斯变身中国最大现代煤化工基地

以盛产煤炭闻名的内蒙古自治区鄂尔多斯市,已经建成中国最大的现代煤化工产业集群。目前,鄂尔多斯市已经建成各类煤化工产能1500多万吨,年煤炭转化量达到6500万吨,成为中国最大的现代煤化工产业基地,产业链也在向精细化学品、合成纤维、合成树脂等中下游延伸,带动了当地产业档次提升、结构优化。

★打击整治违法违规行为专项行动取得阶段性成效

国务院安委会办公室在全国组织开展了依法打击和重点整治煤矿安全生产违法违规行为专项行动,取得了阶段性成果。截至5月底,各地共检查煤矿6000处、占总数87.3%,检查煤矿上级公司456家、占总数61.8%,发现一般隐患17.2万条,重大隐患298条,责令停产停工煤矿373处、局部停止作业1664处、设备停止运行或使用1274台(套),暂扣、吊销安全生产许可证233处,提请关闭17处,罚款2.13亿元,对煤矿企业安全管理人员问责536人次。

★国电电力:重组后市场煤占比约为30%

国电电力6月20日在互动平台表示,与神华重组后,按重组后的电厂耗煤需求总量,公司目前市场煤占比(市场煤占耗煤总量的比例)约为30%。

★5月全国铁路货运总发送量33884万吨 创今年以来新高

从中国铁总获悉,5月份全国货运总发送量33884万吨,同比增长11.8%,创今年以来新高。5月份全国货运总周转量为2409亿吨公里,同比增长10.9%。 前5个月全国铁路固定资产投资累计完成额为1993.43亿元,同比下降8.5%。

★年底前重点区域沿海主要港口煤炭集港必须改铁水运输

生态环境部印发《2018-2019年蓝天保卫战重点区域强化督查方案》(环环监[2018]48号文),根据该方案,运输结构及方式调整情况为重点督查内容之一。方案内容强调,生态环境部在今明两年将强化督查是否对运输结构及运输方式进行调整,2018年年底前,重点区域沿海主要港口,包括天津港、唐山港、黄骅港等煤炭集港须改由铁路或水路运输;新、改、扩建涉及大宗物料运输的建设项目,原则上不得采用公路运输。

★1-5月全国电煤消耗8.7亿吨

国家发改委发布数据显示,1-5月,全国电煤消耗8.7亿吨,同比增加9056万吨,增长12%,增速为2011年以来最高水平。据了解,1-5月,我国全社会用电量2.66万亿千瓦时,同比增长9.8%,增速较去年同期提高3.4个百分点。其中,5月当月全社会用电量5533.9亿千瓦时,同比增长11.4%,增速同比提高6.4个百分点。

★前5月6省区原煤产量超5000万吨 占全国总产量80.36%

国家统计局近日公布了2018年5月份全国分省原煤产量,数据显示5月份全国原煤产量29699万吨,同比增长3.5%,环比增长1.26%。2018年1-5月全国累计原煤产量139829万吨,同比增长4%。2018年5月份单月原煤产量1000万吨以上的省份有6个,合计生产原煤24143.6万吨,占全国产量的81.29%。分别为内蒙古、山西、陕西、贵州、新疆、山东,产量分别为7836.5万吨、7589万吨、5153万吨、1257.9万吨、1232.5万吨、1074.7万吨。

★贵州省现有435处合法生产煤矿产能15619万吨/年

贵州省能源局6月19日发布的公告显示,截止2018年6月12日,贵州全省共有435处合法生产煤矿,合计产能15619万吨/年。贵州省能源局之前发布的公告显示,截至2018年3月底,贵州全省共有生产矿井煤矿总计443处,核准(核定)生产能力15718万吨/年。而截至2017年12月底,贵州省共有生产矿井476处,合计产能16063万吨/年;建设矿井59处,合计产能3345万吨/年。