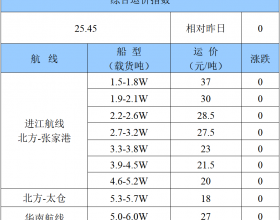

一、运价

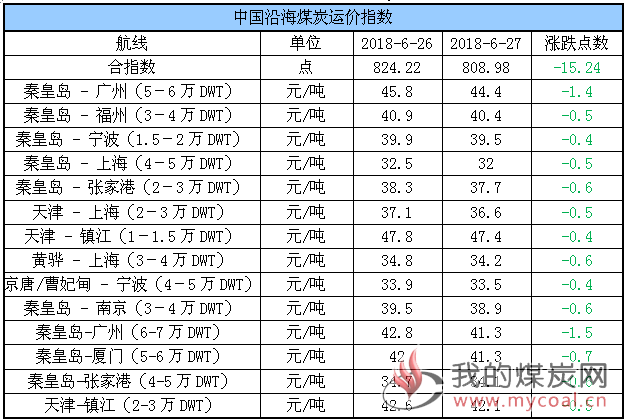

(1)中国沿海煤炭运价指数

27日,中国沿海煤炭运价指数维持跌势,综合指数较昨日下跌15.24至808.98点,各航线运价跌幅在0.4元/吨-1.5/吨不等。具体情况如下:

据悉,目前沿海六大电厂库存已逼近1500万吨,平均日耗运行于70万吨以下,在库存充足、负荷不高的情况下其整体采购积极性较弱;且由于近期市场货盘稀少、成交冷清,月底空船较多,运力暂显过剩,导致煤炭运价跌势延续。

近两日,华南、江南等地区迎来高温天气,电厂耗煤量有所提升下带动货盘少量释放,不过运力充足下市场依旧呈现船寻货格局,暂未能促使运价反弹。

目前,船东多对后市继续看好成为支撑运价的主要因素;而根据中央气象台预报,未来三天华北中南部、江南大部等地高温天气持续,同时主雨带将自黄淮南压至长江中下游,所以后续运价能否转折回升,还需看电厂日耗的变化是否能够带动货盘量明显增加。

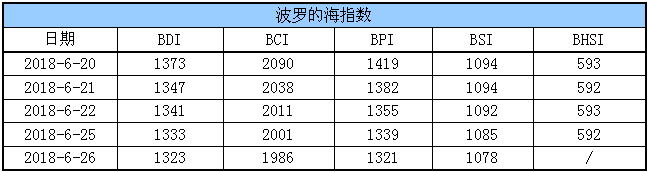

(2)波罗的海指数

26日,BDI指数下跌10点至1323点。其中,海岬型船运价指数较前一交易日下跌15点,巴拿马型船运价指数较前一交易日下跌18点,超灵便型船运价指数较前一交易日下跌7点,灵便型船运价指数较前一交易日持平。具体情况如下:

二、汾渭CCI指数

本周CCI各项综合指数价格如下:

据了解,近日港口动力煤价格缓降,但整体降幅有限,市场参与者观望情绪较重,部分贸易商报价仍较坚挺,因对7月市场预期看涨,不愿低价抛货,有贸易商表示,现在中转站台现货存量很少,主要是下游用户库存量充裕不急于采购,加上政策尚未明朗,所以不敢贸然采购囤货;且下游电厂库存积累至高位,采购节奏继续放缓。

此外,国家放宽对电厂直接采购进口煤的限制,接卸港口和电厂库存将得到有力补充,尤其斋月过后,印尼等国煤炭进入国内市场的数量将有所增加,将在很大程度上补充货源。值得注意的是,夏季七、八月份,雨季水电增发,也在一定程度上缓解部分火电压力,预计今夏,在充足的货源调进和高位的库存支撑下,下游电厂用煤不会紧张,电煤市场采购将有所减弱,现货价格或将持续承压。

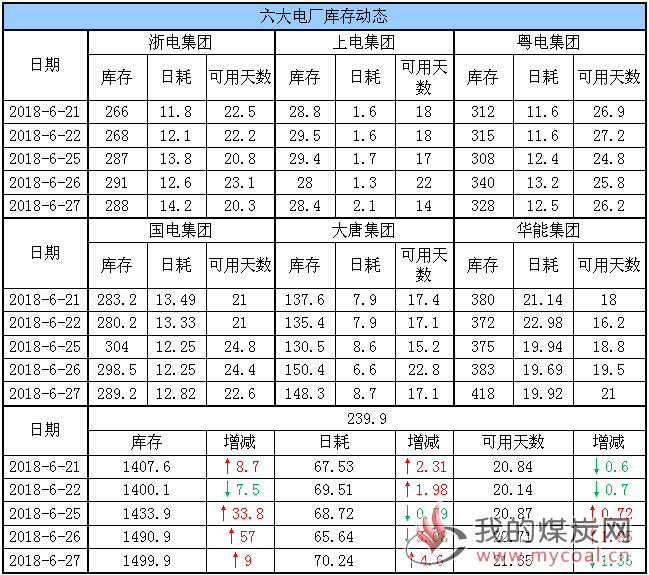

三、六大电厂库存

27日,六大电厂整体库存1499.9万吨,较昨日增加9万吨;日耗7024万吨,较增加4.6万吨;存煤可用天数21.35天,较昨日下降1.36天;其中,华电库存增幅明显,较昨日增加35万吨。具体情况如下:

近两日,华南、江南等地区迎来高温天气,六大电厂负荷小幅升高,日耗今日重新站到70万吨,同时在进口煤有所放松等因素下其库存继续累积,目前已接近1500万吨,存煤可用天数21天。在库存充足、煤炭市场多空交织下,电厂仍以长协煤拉运为主,对市场煤采购积极性较弱。据了解,未来三天,华北东部、江南大部、华南中东部等地高温天气将会持续,六大电厂耗煤量仍存增长空间,其派船北上拉煤积极性或随刚需采购需求加大而有所提升。

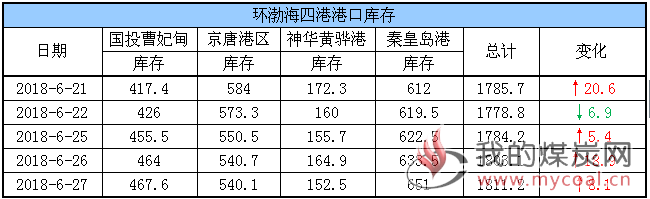

四、港口库存及锚地船舶

27日,环渤海四港库存1811.2万吨,较昨日增加8.1万吨。其中,曹妃甸港库存较昨日增加3.6万吨,京唐港库存较昨日下降0.6万吨,黄骅港库存较昨日下降12.4万吨;秦皇岛港库存较昨日增加17.5万吨。具体情况如下:

近期,呼局到港口批车保持满负荷水平,蒙冀线发运也相对较好,港口调入量继续保持较高水平;而受天气不稳及下游采购需求降温影响,港口调出量较前期有所下降,环渤海四港库存呈现上行态势。

据了解,目前沿海六大电厂在库存充足、煤炭市场多空交织下仍以长协煤拉运为主,对市场煤采购积极性较弱;不过随着迎峰度夏到来,预计后续电厂日耗水平仍存较大增加空间,刚需支撑下其派船积极性或随之提高,港口煤炭运输不会出现明显降温。此外,在港口、电厂库存双高及进口煤有所松动的情况下,预计夏季高峰时期下游用煤不会出现太过紧张的局面。

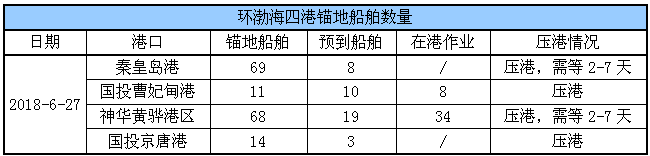

锚地船舶数量

27日,环渤海四港锚地船舶162条,其中,秦皇岛港69条,国投曹妃甸港11条,神华黄骅港区68条,国投京唐港14条。具体情况如下:

近期,下游电厂在库存充足下对市场煤采购节奏持续放缓,到港拉煤船舶数量增量有限,且目前港口锚地待装船舶大部分为长协煤拉运;不过随着大范围高温天气到来,下游电厂或在用煤需求加大下增派拉煤船舶,促使环渤海港口锚地船舶数量维持中高位水平。

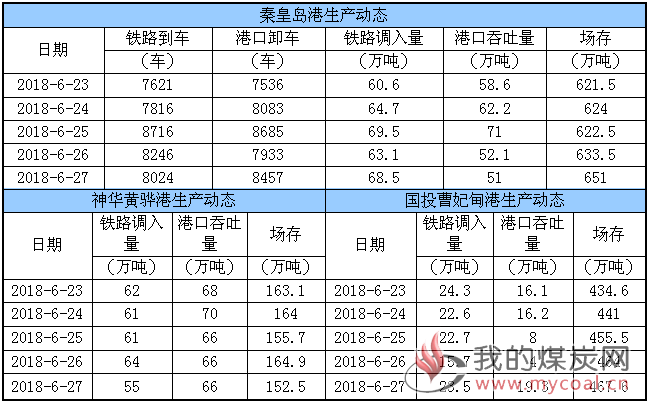

五、各港口生产动态

27日,秦皇岛港铁路调入量68.1万吨,港口吞吐量51万吨,库存较昨日增加;黄骅港铁路调入量55万吨,港口吞吐量66万吨,库存较昨日下降;国投曹妃甸港铁路调入量23.5万吨,港口吞吐量19.3万吨,库存较昨日增加。具体数据如下:

六、环渤海动力煤价格指数

本报告期(2018年6月20日至2018年6月26日),环渤海动力煤价格指数报收于570元/吨,环比持平。

分析认为,分析认为,促成本周环渤海地区动力煤价格走势原因有下:产地价格坚挺,主通道满负荷发运、采购拉运不温不火,价格区间分散,仍存倒挂现象、长协煤的稳价作用持续增强及期货价格贴水,市场预期偏空等。具体情况如下:

七、6月封航情况

6月具体封航时间如下:

八、天气及海况天气

(1)天气

1、主雨带将自黄淮南压至长江中下游

27日至7月1日,主雨带将自黄淮南压至长江中下游,黄淮南部、江淮、江南北部等地将出现较强降雨过程。

2、高温天气

未来10天,华北中南部、江南等地将出现持续性高温天气,高温日数可达6~8天;部分地区最高气温37~38℃,局地可达39~40℃。

(2)海况天气

27日14时至28日14时,渤海海峡东部海域、黄海北部和中部海域将有轻雾,能见度不足10公里,其中黄海东北部和中东部部分海域将有大雾,能见度不足1公里。黄海南部海域、东海北部和西南部海域将有5~6级、阵风7级的西南风,其中东海北部部分海域的风力可达7级、阵风8级。

27日夜间至28日上午,黄海东北部和中东部部分海域将有大雾,能见度不足1公里。受大雾影响海域航行、作业的船舶,需注意航行安全。

九、相关资讯

1、国资委:加大力度确保实现重组预期目标。

6月25日,《经济参考报》记者从国务院国资委获悉,近日国务院国资委召开中央企业重组整合工作座谈会,国资委副主任、党委委员翁杰明强调,新形势下,中央企业重组工作要在培育具有全球竞争力的世界一流企业、落实供给侧结构性改革、产业结构调整转型升级、瘦身健体提质增效等方面发挥更大作用。

翁杰明要求,要提高政治站位,充分认识重组的重要意义和整合融合任务的复杂性、艰巨性,更加注重组织领导、战略引领、文化融合、职工权益、舆论宣传,进一步加大工作力度,扎实推进整合融合,确保实现重组预期目标。

据了解,2017年,中国国电与神华集团等3组7家央企实施重组,国资委监管企业户数调整至98家。

在2018年中央企业、地方国资委负责人会议上,国务院国资委主任肖亚庆表示,优化国有经济布局结构是做强做优做大国有资本的重要举措,必须聚焦国家战略领域,坚持市场化导向,加快推进横向联合、纵向整合和专业化重组,扎实推动国有资本优化配置。其中,稳步推进装备制造、煤炭、电力、通信、化工等领域中央企业战略性重组。以重组整合为契机,深化企业内部改革和机制创新,放大重组效能。同时,积极推进专业化整合。以拥有优势主业的企业为主导,发挥国有资本运营公司专业平台作用,持续推动煤炭、钢铁、海工装备、环保等领域资源整合,减少重复建设。

今年1月31日,经报国务院批准,中国核工业集团有限公司与中国核工业建设集团有限公司实施重组,中国核工业建设集团有限公司整体无偿划转进入中国核工业集团有限公司,不再作为国资委直接监管企业。作为央企名录中排名前两位的企业,中核与中核建的重组是能源行业中继中电投与国家核电、国电与神华合并后,第三例落地的重组,央企数量缩减至97家。

国资委研究中心发布的《2018中国国企国资改革发展报告》认为,2018年中央企业集团层面的重组整合不再是简单强调形式上、规模上的加速,而是更加注重重组的质量和效果,更加注重内部资源整合和协同,更加注重提升企业的整体功能和运行效率。从地方国有企业看,2018年各地国资委所监管企业的产业布局将进一步优化,企业之间的重组力度将进一步加大。同时,中央企业和地方国有企业之间、地方国有企业相互之间资源优化组合的迹象已经日益明显,资源整合力度将进一步加大,特别是兼并重组、交叉持股、财务投资、战略联盟等多种合作模式将大量涌现。(经济参考报)

2、天津出台标准,控制火电厂大气污染物排放。

天津市日前发布《火电厂大气污染物排放标准》。这是天津市首次发布实施火电厂大气污染物排放的地方标准,将于今年7月1日起正式实施。《标准》规定:新建项目自标准发布之日起执行;现有燃煤发电锅炉自今年7月1日起执行相应排放浓度限值,现有燃煤发电锅炉及65吨/时以上燃煤非发电锅炉自2019年11月1日起执行烟气排放温度控制要求;现有燃油锅炉、燃气锅炉、燃气轮机组及65吨/时以上燃煤非发电锅炉自2019年7月1日起执行相应排放浓度限值。

据了解,天津市全部公共煤电机组和自备煤电机组分别于2016年和2017年全部完成超低排放改造后,颗粒物、二氧化硫、氮氧化物排放浓度可以稳定达到10、35、50毫克/立方米以下。根据天津市2017年PM2.5本地排放源解析,燃煤电厂贡献率为8.0%。现行的国家《火电厂大气污染物排放标准》特别排放限值中,燃煤发电锅炉颗粒物、二氧化硫、氮氧化物排放标准分别为20、50、100毫克/立方米,已不能满足天津市火电厂大气污染控制要求。(中国能源网)

3、贵州省现有435处合法生产煤矿,产能15619万吨/年。

截止2018年6月12日,贵州全省共有435处合法生产煤矿,合计产能15619万吨/年。

其中,贵阳市12处,合计产能216万吨/年;六盘水市120处,合计产能5883万吨/年;遵义市52处,合计产能1392万吨/年;安顺市19处,合计产能600万吨/年;毕节市163处,合计产能5605万吨/年;黔西南州53处,合计产能1557万吨/年;黔南州16处,合计产能366万吨/年。

与上月相较,减少煤矿15处,合计产能315万吨/年,其中生产煤矿5处,减少产能39万吨/年;增加煤矿10处,合计产能216万吨/年。

贵州省能源局之前发布的公告显示,截至2018年3月底,贵州全省共有生产矿井煤矿总计443处,核准(核定)生产能力15718万吨/年。

而截至2017年12月底,贵州省共有生产矿井476处,合计产能16063万吨/年;建设矿井59处,合计产能3345万吨/年。(贵州省能源局)

4、山西阳泉再关三座煤矿,退出产能205万吨。

26日,记者从山西省阳泉市委获悉,根据规划,2018年该市将关闭阳煤三矿裕公井、郊区鸿泰煤矿、燕龛煤矿3座矿井,退出产能205万吨。当地希冀通过煤炭去产能,引导安全保障程度不高、长期亏损、长期停产停建、资源枯竭的煤矿有序退出。

资料显示,2016年,阳泉市已关闭阳煤集团泰昌煤业,退出产能60万吨;2017年又关闭退出了阳煤五矿五林井、平定陈家庄煤矿、盂县万和兴煤矿3座矿井,退出产能210万吨。

煤炭资源丰富的阳泉市是中国知名的无烟煤产地,素有“煤铁之乡”之称。近年,在政府主导的煤炭企业转型过程中,当地在关闭部分矿井的同时,不断提升煤炭的有效供给能力。2017年,该市有12座煤矿通过现代化矿井验收,18座煤矿被中国煤炭工业协会命名为安全高效矿井,6座矿井通过国家一级安全生产标准化验收。目前该市的先进产能3850万吨,在生产矿井中的占比为60.5%。

开展煤炭洗选深加工也是阳泉市煤炭业尝试转型的方向之一。当地鼓励大中型或有条件的煤矿建立配套选煤厂,加快现有煤矿选煤设施升级改造,提高原煤入选比重。通过分装分运等手段提高块碳产率,强化对煤矿选煤环节的技术改造,实现原煤全部筛选、分级储存,杜绝初级原煤直接外销,增值收益5%左右。

此外,煤炭企业还强化不同煤种间混合配比,如,鉴于阳泉15#煤硫分偏大的先天不足,每年陕蒙和晋西北低硫煤在阳泉落地量要达到1000万吨,通过配煤可产生溢出效应;通过新的洗煤工艺,提高洗精煤、洗中块、洗小块等优质品种煤产量,从而提升经济效益。

为抵御市场风险,2017年以来,政府还积极鼓励煤销集团所属煤矿与阳光电厂互相参股合作经营,加快推进火电项目建设。根据规划,到“十三五”末期,当地将努力实现全市火电装机容量达到750万千瓦,就地煤炭转化利用量超过200万吨。(中国新闻网)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。