一、运价

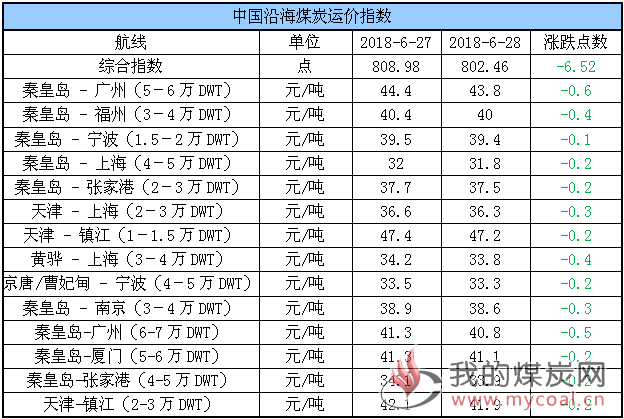

(1)中国沿海煤炭运价指数

28日,中国沿海煤炭运价指数继续补跌,综合指数较昨日下跌6.52至802.46点,各航线运价跌幅在0.1元/吨-0.6/吨不等。具体情况如下:

据了解,近两日华北、江南等多地迎来高温天气,居民用电负荷增加下沿海六大电厂日耗重新回到70万吨以上,带动市场货盘少量释放;不过目前沿海六大电厂库存已突破1500万吨,到达近3年来的历史最高值,库存充裕下其采购积极性依旧较弱,加之底空船较多,运力暂显过剩,市场整体仍呈现船多货少格局,煤炭运价继续承压。

目前,船东多对后市看好成为支撑运价的主要因素;而根据中央气象台预报,未来一周华北、江南多地高温天气仍将持续,同时主雨带将自黄淮南压至长江中下游,所以后续运价能否转折回升,还需看电厂日耗的变化是否能够带动货盘量明显增加。

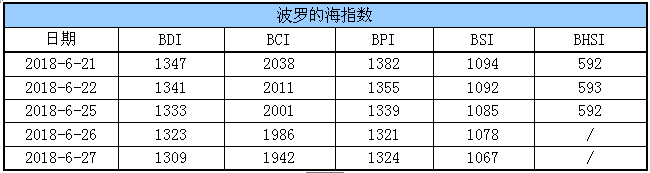

(2)波罗的海指数

27日,BDI指数继续下跌14点至1309点。其中,海岬型船运价指数较前一交易日下跌44点,巴拿马型船运价指数较前一交易日上涨3点,超灵便型船运价指数较前一交易日下跌11点,灵便型船运价指数较前一交易日持平。具体情况如下:

二、汾渭CCI指数

本周CCI各项综合指数价格如下:

据了解,近两日在下游电厂库存加速累积的背景下,北方港口部分贸易商交易心态有所变化,主动出货增多,但是下游询盘稀少,接货意愿不高,导致整体出货不畅;目前北方港口5500大卡煤主流报价680-685元,5000大卡煤报价595-600元,少数有590-595的报价。

根据鄂尔多斯煤炭网分析,现阶段对市场影响最大的还是进口煤。当前国家已经放宽对电厂直接采购进口煤的限制,这将在很大程度上补充市场煤源供应,加之电厂仍然采取高库存策略应对可能出现的高日耗,下游电厂用煤供应充足,电煤市场采购将有所减弱,现货价格或将持续承压。

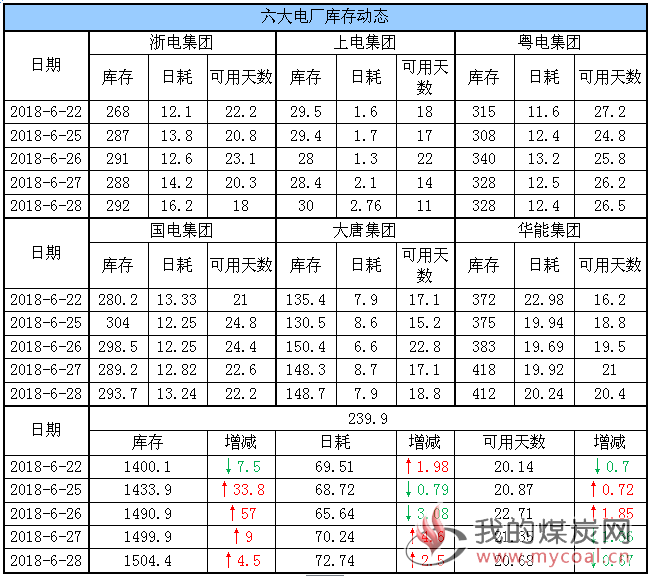

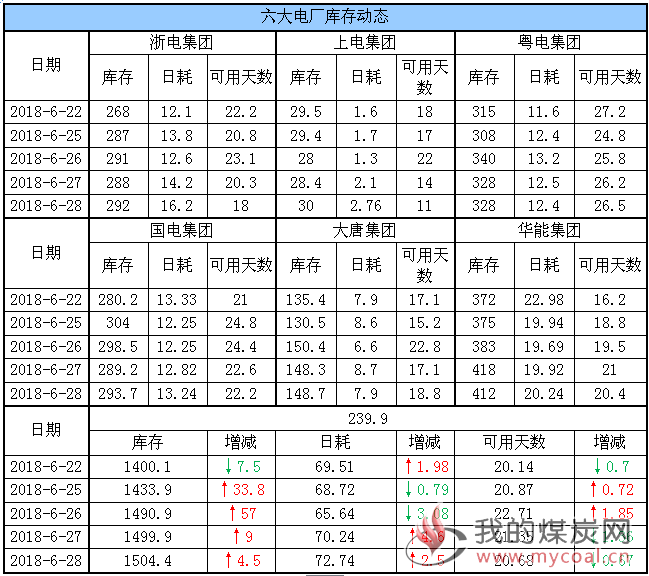

三、六大电厂库存

28日,六大电厂整体库存1504.4万吨,较昨日增加4.5万吨;日耗72.74万吨,较增加2.5万吨;存煤可用天数20.68天,较昨日减少0.67天。具体情况如下:

近日,华南、江南等地区迎来高温天气,六大电厂日耗升高至72万吨,同时在进口煤有所放松等因素下其库存继续累积,今日已突破1500万吨,存煤可用天数20.7天;据悉,目前电厂在库存充裕的情况下,对市场煤询盘稀少,采购意愿较低。

根据中央气象台预报,未来10天,华北中南部、江南、江淮、汉水流域等地将出现持续性高温天气,高温日数可达4~8天,强高温时段主要集中在7月4-7日,所以后续六大电厂耗煤量仍存增长空间,其派船北上拉煤积极性或随刚需采购需求加大而有所提升。

四、港口库存及锚地船舶

28日,环渤海四港库存1834.9万吨,较昨日增加23.7万吨。其中,曹妃甸港库存较昨日下降0.5万吨,京唐港库存较昨日下降0.5万吨,黄骅港库存较昨日下降3.3万吨;秦皇岛港库存较昨日增加28万吨。具体情况如下:

近两日,秦皇岛港因涌浪大影响船舶装卸效率,调出量明显受限,今日秦港调出仅为30.3万吨,同时调入量继续维持中高位水平,使其库存大幅增加;其他港口库存则在调入调出相对均衡下窄幅波动。

据悉,虽近期煤价持续承压,下游电厂在库存充裕下采购积极性较弱,港口整体现货成交依旧清淡;不过随着迎峰度夏到来,预计后续电厂日耗水平仍存较大增加空间,刚需支撑下其派船积极性或随之提高,带动环渤海港口煤炭交易再度活跃。此外,在港口、电厂库存双高及进口煤有所松动的情况下,预计夏季高峰时期下游用煤不会出现太过紧张的局面。

锚地船舶数量

28日,环渤海四港锚地船舶153条,其中,秦皇岛港61条,国投曹妃甸港15条,神华黄骅港区64条,国投京唐港13条。具体情况如下:

近期,下游电厂在库存充足、进口煤松动等因素下对市场煤采购积极性不高,到港拉煤船舶数量增量有限,据悉目前港口锚地待装船舶大部分为长协煤拉运;不过近两日华北、江南多地迎来大范围高温天气,下游电厂日耗重新站回70万吨,其或在用煤需求加大下增派拉煤船舶,促使环渤海港口锚地船舶数量维持中高位水平。

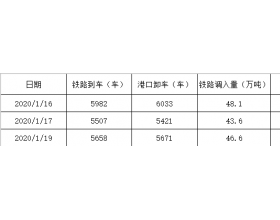

五、各港口生产动态

28日,秦皇岛港铁路调入量58.3万吨,港口吞吐量30.3万吨,库存较昨日增加;黄骅港铁路调入量57万吨,港口吞吐量60万吨,库存较昨日略降;国投曹妃甸港铁路调入量21万吨,港口吞吐量21.6万吨,库存较昨日略降。具体数据如下:

六、6月封航情况

6月具体封航时间如下:

6月秦皇岛港作业受限情况如下:

七、天气及海况天气

(1)天气

1、长江中下游沿江及黄淮等地有较强降雨

未来10天,四川盆地西部、黄淮、江淮、江汉、江南北部等地的部分地区累积降雨量有100~200毫米,局地有250毫米以上。

2、高温天气

未来10天,华北中南部、江南、江淮、汉水流域等地将出现持续性高温天气,高温日数可达4~8天,强高温时段主要集中在7月4-7日。

(2)海况天气

28日14时至29日14时,渤海海峡、黄海大部海域将有轻雾,能见度不足10公里,其中渤海海峡、黄海北部海域、黄海中部的部分海域将有大雾,能见度不足1公里,局部海域的能见度不足500米。东海北部和西南部海域将有5~7级、阵风8级的西南风。江苏省沿岸海域和长江口附近海域将有7~8级雷暴大风。

8日午后至29日中午,渤海海峡、黄海北部海域、黄海中部的部分海域将有大雾,能见度不足1公里,局部海域的能见度不足500米。江苏省沿岸海域和长江口附近海域将有7~8级雷暴大风。受大雾和大风影响海域航行、作业的船舶,需注意航行安全。

八、相关资讯

1、发改委要求释放优质煤炭产能,部分国有煤企下调煤价。

近月煤价持续上扬,本月CCPI中国煤炭价格指数曾创下近两年来最高值。监管部门近期频繁开会调控,但目前煤价依然高于绿色价格上限。内媒引述消息指,电厂为提高效益及减轻煤炭价格波动带来的压力,近月加大采购燃煤力度,以保证夏季高温期间电煤库存充足。

发改委日前要求,各产煤地区要避免集中停产影响煤炭稳定供应,同时部署晋陕蒙等重点产煤地区加快释放优质产能,增加有效资源供给;鼓励优质煤矿通过产能置换持续增加有效供给,尽可能多提供电煤中长期合同资源等。

报道引述业内人士指,最近一周以来,电厂采购电煤节奏已经放缓,部分国有煤炭企业也下调了煤炭中长协价格。部分业内人士预计,在相关部门保供稳价举措下,后期煤炭价格大幅上涨的可能性不大。(经济通中国站)

2、到2020年中国的煤炭运输将从公路切换到铁路。

交通运输部官员在新闻发布会上表示,中国将在2020年冬季采暖季节之前,将中国北部和内陆地区的港口之间的矿石、煤炭和其他商品转向铁路或水路运输。

中国还计划到2018年年底实现煤炭运输从公路切换到铁路。

这是在北京发布了一项新的为期三年的反污染目标之后,其中减少交通运输部门的有毒排放是雾霾严重的北方地区的关键措施之一。

北方的采暖季节通常在11月中旬开始。

交通运输部还表示将加快兴建一些货运铁路线,如内蒙古-江西煤炭运输线,唐山-曹妃甸铁矿运输线。(电缆网)

3、湖北年底前关闭9万吨/年及以下煤矿。

日前,湖北省人民政府办公厅发布关于依法有序推进煤矿总体关停退出的意见,根据意见,将停止审批新的煤矿探矿权,停止核准新建煤矿项目、新增产能的技术改造项目。2018年底前关闭退出包括9万吨/年及以下的煤矿;不符合安全、技术、环保、质量等条件的煤矿;长期停工停产、连年亏损、资不抵债、没有生存能力和发展潜力的“僵尸企业”。鼓励有条件的产煤市(州)煤矿整体关闭退出。

其中,对保障民生用煤的煤矿推迟关闭退出。对高山运输困难地区,确因承担群众生产生活用煤保障任务,且符合安全、技术、环保、质量等条件的煤矿,作为应急和保障煤矿,按照“破立结合,先立后破”的原则,推迟到替代能源建成后关闭退出。

意见提出,各地要按照“用得上、用得起、用得好”的总体要求,立足资源状况,宜煤则煤、宜电则电、宜气则气,落实好资源和运力,加快替代能源项目建设,确保在5年时间内完成替代能源建设,保障山区群众生产生活用能需求。同时,各地要因地制宜编制好关闭退出煤矿及其周边地区转型发展规划。

此外,充分发挥奖补资金对煤矿关闭退出的支持作用。中央奖补资金用于关闭退出煤矿的职工安置。省级和各地设立的专项奖补资金、产能置换指标交易资金等,在确保职工安置的前提下,可用于债务化解和转型发展等。2018年以后关闭退出的煤矿,省级财政原则上不再安排奖补资金。

支持退出煤矿用好存量土地,促进矿区土地再开发利用。划拨用地可依法转让或由当地政府收回,当地政府收回原划拨土地使用权后的出让收入,可按规定通过预算安排用于支付关闭退出煤矿企业职工安置费用。对用地手续完备的腾让土地,转产为生产性服务业等国家鼓励发展行业的,可在5年内继续按原用途和土地权利类型使用。(中国能源报)

4、煤炭产业集中度提高,晋陕蒙前5月原煤产量9.5亿吨。

近日,煤炭科学研究总院发布《煤炭行业继续深化供给侧结构性改革》称,自2016年煤炭行业贯彻实施供给侧结构性改革以来,去产能成效逐步显现,产业结构调整成效显著,产业集中度大幅提高。

煤炭科学研究总院煤炭战略规划研究院副院长吴立新表示,从趋势看,南方地区煤炭生产比重将持续走低,这在一定程度上说明我国煤炭产业集中度向资源开采和供应逐步向资源赋存条件好、开采成本低、安全保障程度高的晋陕蒙等地区集中。

国家统计局最新公布的各省市原煤产量数据,发现1-5月我国原煤产量排名前三的省份依次是内蒙古(37260.9万吨)、山西(34582.1万吨)、陕西(23154.6万吨),排名第四的新疆原煤产量为6432.2万吨,较排名第三的陕西足足差了16722.4万吨。

此前,在国家能源局举行的新闻发布会上,煤炭司副司长任育之曾指出,截至2017年底,全国公告生产和建设煤矿4980处、产能43.6亿吨,其中生产煤矿3907处,产能33.4亿吨。晋陕蒙宁四省(区)公告煤矿1782处、产能29.7亿吨,占公告煤矿产能总数的68.2%。(秦皇岛煤炭网)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。