市场总评

动力煤方面:

环保、安全检查持续影响产地价格及运输情况,鄂尔多斯地区尤为严重,小矿停产集运站库存告急,内蒙、神木地区价格持续上调。但榆阳地区煤价有所下跌,府谷地区价格有升有降。港口方面,秦港库存破700万吨,尽管六大电日耗高于同比环比,但在铁路运力增加及长协煤保障下,港口持续高库存,电厂需求弱采购放缓,市场整体成交冷清,但贸易商挺价意愿不低。

炼焦煤方面:

本周,山西主产区炼焦煤生产仍然基本保持正常;甘其毛都口岸蒙古进口煤通关量仍然保持在每天900-1000车之间,国内炼焦煤供应较为充足。国内焦炭价格开始由强转弱,焦企炼焦煤库存继续回升,采购积极性有所减弱,部分高硫煤和前期上涨较快的煤种价格小幅回落。

动力煤

(一) 库存方面:本期“中国煤炭港口库存”合计6437万吨,较上期(6307万吨)上升130万吨。

(1)环渤海港口:本期环渤海港口库存总量较上期上升68万吨。其中,秦皇岛680万吨(升11.1%)、国投曹妃甸467万吨(升11.7%)、黄骅港150万吨(降5.1%)、京唐港540万吨(降7.1%)。大秦线、蒙冀线铁路发运情况良好,港口调入量处于较高水平;下游电厂库存普遍充足,近期采购意愿不强,北上装运船舶数量未出现明显增长,环渤海港口调出量水平小幅回落,港口库存呈现上涨趋势。

(2)江内港口:本期库存量1348万吨,较上期(1336万吨)上升12万吨,连续十五周处于1000万吨水平,同时也是连续第十三周上涨,再创有江内库存数据统计以来的新高(之前的高点为上周)。江内各大主流港口库存依然高企。环保监管依然严格,污水处理、粉尘控制等要求较严。端午节后市场活跃度下降,观望气氛浓厚。由于对迎峰度夏的江内煤炭市场走势比较乐观,继续囤货待涨情况占据主流。

(2)华南港口:本期库存量上升21万吨。广西防城等港口近期由于进口煤集中到货,通关速度与前期基本一致,库存出现累计,港存上升幅度较大。福建省内电厂库存水平普遍较高,负荷处于中等偏上水平,采购补库意愿并不强烈,周边港口库存走势暂稳。广东近期持续降雨,市场需求趋稳,港口出货情况一般,库存与上期相比变化不大。

北方各港口库存上升4万吨。华东港口库存上升25万吨。

(二) 价格方面:

1、产地区域

陕西:榆林地区整体以稳为主,榆阳地区大矿价格趋弱,煤价普降5-10元,神树畔、柳巷等矿纷纷开始跟降。神木煤价较坚挺,涨势延续;府谷地区煤价涨跌互现。

山西:山西煤价整体平稳,地销煤表现良好,下水煤销售较差。山西划定11个禁煤区,将为期一个月严查货车运输,公路运输受阻将对运价形成利好。

内蒙古:内蒙伊金霍洛旗煤炭物流园区内7家集装站因未完成环保全封闭建设面临停产整顿。鄂尔多斯现有煤矿330座,目前正常生产的煤矿有206座,较5月中旬减少产能2718万吨;全市日均销量约160万吨,较5月份下降约40万吨。内蒙环保督查将在7月初结束,但据传安全检查将会跟进,所以无法确定产能和销量能否恢复正常。

2、环渤海区域:本周环渤海煤炭市场价格稳中略降。当前价格5500卡685-695元/吨,5000卡600-610元/吨,周降幅5元/吨左右。环渤海港口调入量继续保持较高水平,呼局到港口批车保持在满负荷水平,日均达到30列。蒙冀线发运较好,曹妃甸港口库存持续上升。近期受季节性降雨、环保等因素影响,六大电负荷连续运行于70万吨以下,另前期集中补库使得六大电库存接近1500万吨,短期采购意愿并不强烈。价格短期上涨动力不足,市场出货意愿增强。由于对旺季预期依然较强烈,价格下浮空间不大;市场成交稀少,观望气氛占据主流。

3、华东区域:华东市场目前环保异常严格,港口作业泊位减少,因此港口业务受到一定限制,而且终端采购不够积极的情况下,市场价格走势不一,据说泰州港5500卡煤种最多相差30元左右报价。但也有港口的货物由于前期采购,因此成本居高,并无更多让利空间。

4、华南区域:华南区域中福建的厦门、泉州港口在环渤海近期价格有所下调的情况下,价格也有20元的下浮。广州新沙港的印尼煤价格继续走低,珠电在上周连续下调价格后,已有累计20元的降幅(昨日再次下调,实际累计降幅30-35元),5000卡网站报价695元。海昌价格持稳。防城港由于后期暂无澳煤到岸,因此价格持稳。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为82.18美金。澳煤6300FOB平均价格为118.1美金。印尼煤3800NARFOB平均价格48.94美金;4700NARFOB平均价格68.5美金。本周价格与上周相比基本持平。近期由于人民币贬值及国电电厂库存高企的原因,国际煤采购比较谨慎,报价出现回落。

(三) 电厂运营方面

本周,沿海六大电厂平均库存为1485.73万吨,平均日耗为70.9万吨,平均可用天数21天。与上周相比,平均库存增加87.73万吨,平均日耗增加2.7万吨,平均可用天数增加0.5天。去年同期,沿海六大电厂平均库存为1276.5万吨,平均日耗为60万吨,平均可用天数21.28天。值得注意的是,周六日耗高达77万吨,开启迎峰度夏的小高潮。不过目前各地经信委等部门已经开始督查迎峰度夏期间电煤中长期合同的签约履约和电煤库存情况。

如想了解更多华东、华中区域业务情况,请订阅煤炭江湖华东、华中区域分析报告

无烟煤

本周国内无烟煤市场整体维稳,主流煤企报价坚挺,自6月中上旬调价后,现变动不大,基本以整理为主,短期难有较大变化。山西、河北、内蒙古等地区受大气污染治理影响,主流煤矿产量、运输均受到限制,其中以鄂尔多斯地区最为严重,多数露天煤矿暂停生产,大矿产量不足,整体供应有限,对无烟煤价格形成一定支撑。

来源:卓创资讯

炼焦煤

1、产地市场情况

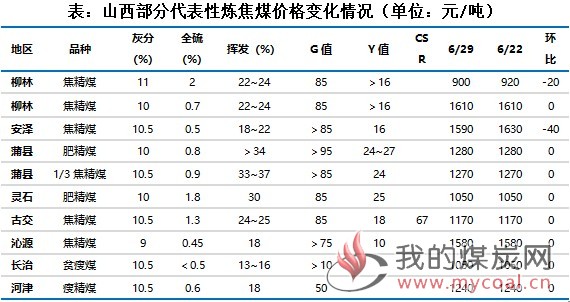

山西部分炼焦煤价格小幅回落。

本周,一方面,山西主产区炼焦煤生产仍然基本保持正常,炼焦煤供应较为充足;另一方面,国内焦炭价格开始由强转弱,部分钢企提出下调焦炭采购价,再加上焦企炼焦煤库存均已经补充至较高水平,焦企炼焦煤采购积极性有所减弱,部分高硫煤和前期上涨较快的煤种价格出现小幅回落。

本周,柳林高硫主焦价格回落20元/吨,安泽低硫主焦价格回落40元/吨,其他煤种价格暂时保持平稳。

2、运输情况

本周炼焦煤、焦炭汽运线路汽运费整体保持平稳。本周山西主产区至河北、山东等主要消费地和中转地汽运费整体保持平稳,个别线路运费出现5元/吨的小幅上涨或小幅下跌。

本周,甘其毛都口岸和乌不浪口工业园至唐山汽运费暂时继续保持基本平稳。

3、进口煤市场情况

本周澳洲进口炼焦煤价格走弱,但后期受沙钢环保事件影响低挥发主焦大幅走强。

本周,由于国内焦炭价格开始由强转弱,再加上焦企炼焦煤库存水平较高,采购积极性减弱,澳洲进口炼焦煤价格整体呈回落态势。但是,周四沙钢环保事件曝光之后,澳洲低挥发主焦大幅走强。本周四,普氏中国北方港口峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤到岸价分别报213美元/吨、211美元/吨、196.5美元/吨和144.5美元/吨,与上周同期相比,峰景矿硬焦煤和低挥发硬焦煤每吨分别上涨4.5美元、3.5美元,中挥发硬焦煤和半软焦煤价格每吨分别下降4美元和2美元。本周人民币继续贬值,折合人民币港口库提价,峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤分别约1660元/吨、1644元/吨、1533元/吨和1136元/吨,较上周同期每吨分别上涨65元、上涨57元、下跌1元和上涨6元。

甘其毛都口岸蒙煤通关量保持高位,蒙古进口炼焦煤价格继续保持平稳。

本周,甘其毛都口岸蒙古进口煤通关量仍然保持在每天900-1000车之间。因为蒙古炼焦煤进口量较大,市场供应充足,再加上国内炼焦煤价格稳中偏弱,本周蒙古5号炼焦煤价格暂时继续保持平稳。目前,金泉工业园区蒙古5号精煤出厂含税价继续保持在1180元/吨左右。

4、下游行业情况

本周焦炭产能利用率回升;焦企、钢厂焦炭库存整体持稳,港口焦炭库存明显回落;部分钢厂开始下调焦炭价格;钢,焦企业原料炼焦煤库存继续回升。

焦化企业产能利用率回升。

本周,在环保允许的情况下和利润趋势下,国内焦炭产能利用率整体有所回升。数据显示,本周样本焦化企业总体产能利用率约为71.9%,较上周上升1个百分点。

代表性钢企下调焦炭采购价。

本周,包括日钢在内的部分钢企开始下调焦炭采购价格,7月1日起,其省外强二级焦到厂含税价执行2310元/吨,较上周下调50元/吨;旭阳焦炭出厂价暂稳,准一级焦执行2290元/吨。

焦企、钢企焦炭库存整体持稳,港口焦炭库存明显回落。

本周样本钢厂、焦化厂以及港口焦炭库存合计780万吨,较上周减少24万吨。其中,样本钢厂焦炭库存411万吨,较上周增加1万吨;样本焦企焦炭库存62万吨,较上周减少2万吨;港口焦炭库存307万吨,较上周减少23万吨。

5、炼焦煤库存情况

钢厂、焦化厂、港口炼焦煤库存整体继续回升

本周,独立焦企和钢厂焦企炼焦煤库存整体继续回升。本周,230家样本独立焦企和110家样本钢厂焦企炼焦煤库存合计2088万吨,较上周增加13万吨。其中,独立焦企炼焦煤库存较上周增加13万吨;钢厂焦企炼焦煤库存与上周基本持平。

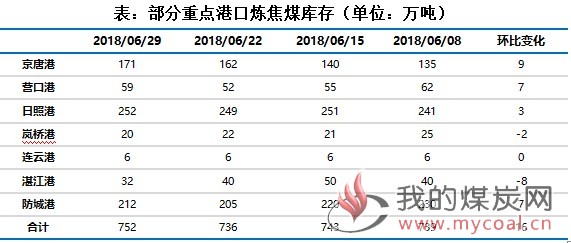

本周,煤炭江湖汇总7港炼焦煤总库存752万吨,较上周增加16万吨。其中,岚桥港和湛江港分别较上周减少2万吨和8万吨,连云港与上周持平,其他港口均较上周不同程度增加。