冯雨 高宁宁

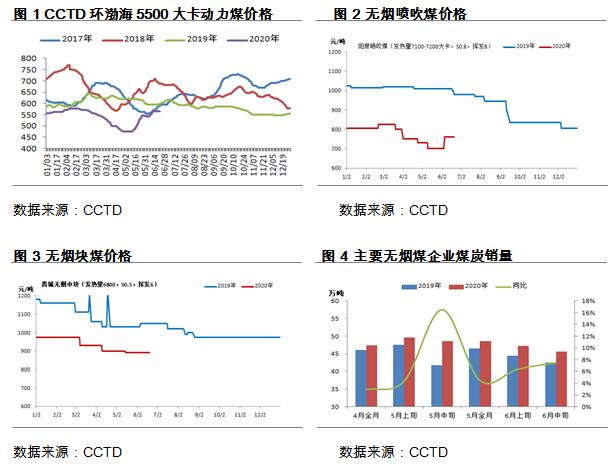

二季度以来,受终端需求集中释放影响,煤炭消费持续复苏,5月煤炭消费同比实现5%以上正增长。同时,前期煤价大跌、产地安监力度升级以及进口煤管控严格导致供应端释放受阻,供需阶段性紧张带动无烟煤市场逐步企稳。然而,由于下游行业复苏力度不同导致无烟煤市场出现煤种走势分化。水电不足加快了无烟电煤价格反弹速度与空间,累计反弹幅度80-100元/吨;5、6月随着钢铁行业利润进一步修复,黑色产业链中利润开始向喷吹煤行业传导,无烟喷吹价格企稳反弹,反弹幅度20-60元/吨;而因传统化工行业需求低迷因素影响,无烟块煤市场相对稳定。

三季度,无烟煤市场分化走势将得到延续,无烟电煤和无烟喷吹将维持偏强走势,仍有上涨空间。

1、经济持续复苏,基建将有力支撑下阶段需求复苏。

在经济逆向调控以及财政货币双宽松的背景下,第二、第三产业将持续复苏,宏观经济不断向好。特别是,疫情常态化背景下,基建作为对冲经济下滑的重要手段,订单情况良好,具有较强持续性。下半年,随着资金实际到位,基建将进一步发力,对宏观经济形成有力支撑。同时,夏季用电高峰期到来,全社会用电需求将季节性回升。然而,房地产端的需求不确定性在增加,5月份以来土地成交明显走弱,或将拖累三季度新开工面积季节性小幅回落。预计三季度全社会用电量继续回升,但增速将低于5-6月。

2、国内供应将持续回升,进口煤管控短期松动可能性不大。

7-8月份,产地走出“安全生产月”,在需求持续复苏以及价格坚挺背景下,主要产煤省区和大型煤炭企业积极性增加,产量将明显回升。而内蒙地区受“倒查”20年以及煤管票严格管控影响,产量的恢复将受限。受需求低迷影响,无烟块煤产量增长或不及无烟电煤与无烟喷吹。目前,广东等地区海关对进口额度以及异地报关管控依然严格,在价格未出现异常波动的情况下,进口煤管控松动可能性不大,三季度下游面临进口额度用近情况,预计进口量将持续收缩。

3、清洁能源将挤压火电,季节性需求支撑电煤市场将持续向好。

(1)水电、新能源发电将持续改善。近期发布的《关于做好2020年能源安全保障工作的指导意见》指出,在保障消纳的前提下,支持清洁能源发电大力发展。上半年水电等方式发电不及预期,预计下半年政策将向清洁能源方向倾斜。水电方面,6月以来,中国全面进入汛期,西南以及三峡入库水流量迅猛增加,水电出力情况明显改善,6月中旬全国水电发电量同比增长8%以上。同时,最大的水电站乌东德水电站两个机组已于6月29日投运,将拉动下半年水电出力持续改善。

(2)极端天气增加水电的不确定性。今年南方极端天气多发,长江流域等地持续受到暴雨袭击,6月29日三峡大坝开闸泄洪,未来几周长江流域、广西贵州等地还将有强暴雨天气,多次泄洪将严重影响后期水电出力的持续性,水电对火电替代效应或不及去年同期。

(3)季节性用煤高峰支撑电煤市场高位运行。综合清洁能源预期出力情况来看,在季节性消费的支撑下,三季度电煤需求增速将略低于全社会用电需求增速。此外,蒙西煤管票与进口煤管控依然严格,将进一步支撑无烟电煤价格将继续高位调整。

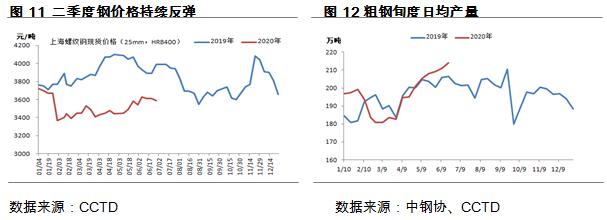

4、钢铁行业利润继续向上游传导,无烟喷吹市场存在上涨动能。

尽管三季度地产行业用钢强度季节性消费回落,但在高利润支持下,钢厂高炉开工率将继续维持高位,对原材料和燃料需求相对强劲。此外,二季度钢材价格累计反弹200元/吨左右,但前期产业链中利润转移主要倾向于铁矿与焦炭,5底利好逐步向喷吹煤行业传导,但力度较弱,目前无烟喷吹价格仅反弹30-60元/吨,预计三季度产业链利润还有继续向喷吹煤市场转移的空间,无烟喷吹将向好。

5、合成氨市场向好支撑无烟块煤价格维稳。

进入季节性用肥旺季,合成氨产量将季节性回升,价格将获得支撑,企业生产积极性回升,将提高对原材料采购积极性。尽管无烟块煤的环保性能不差于兰炭,但是河北、山东等地以兰炭是煤炭加工品具有环保性为由,仅将其作为“减煤替煤”计划中的煤炭替代品,削弱了无烟块煤竞争优势。下半年用煤企业面临耗煤指标考核问题,势必加大对兰炭的采购力度,抵消合成氨市场的部分利好。综合来看,无烟块煤市场将平稳运行。