港口市场

环渤海动力煤价格指数持平

7月11日, 环渤海动力煤价格指数报收于570元/吨,环比持平。

分析认为,虽部分规格品略有上涨,但交易双方在当前价格水平上继续进行拉锯战,促使本期环渤海动力煤价格指数继续持平:

1、水电出力增加,抑制下游采购热情。尽管多地出现连日高温天气,日耗持续高于近3年的同期水平,但同时,电厂及港口库存一直保持在相对高位,加之南方持续阴雨天气使得水电出力增加,在一定程度上压制了下游采购空间。

2、北方港口疏港,增加煤炭下跌风险。尽管市场看多心态依旧强烈,动力煤远期合约也出现企稳探涨,但为加速煤炭中转,近日曹妃甸港公布7月15日起开始对部分客户恢复收取超期堆存费,疏港意图明显,此举增加了现货价格下跌风险。

下图为截至7月11日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 555 - 565 | 555 - 565 | 0 |

| 5500K | 560-570 | 560-570 | 0 |

| 5800K | 635 - 645 | 640- 650 | +5 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 480-490 | 475-485 | +5 |

| 5000K | 545-555 | 545-555 | 0 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 640 - 650 | 640 - 650 | 0 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 470-480 | +5 |

| 5000K | 555 - 565 | 555 - 565 | 0 |

| 5500K | 575 - 585 | 575 - 585 | 0 |

| 5800K | 635-645 | 635-645 | 0 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475 - 485 | 475 - 485 | 0 |

| 5000K | 555- 565 | 555- 565 | 0 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 640-650 | 640-650 | 0 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 545 - 555 | 545 - 555 | 0 |

| 5500K | 560-570 | 560-570 | 0 |

| 5800K | 635-645 | 635-645 | 0 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 555-565 | 555-565 | 0 |

| 5500K | 560- 570 | 560- 570 | 0 |

| 5800K | 635-645 | 635-645 | 0 |

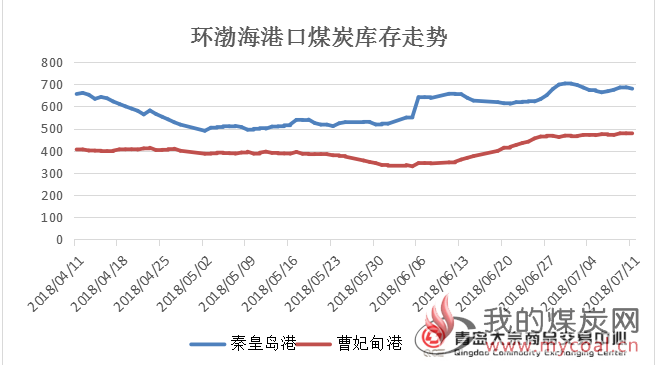

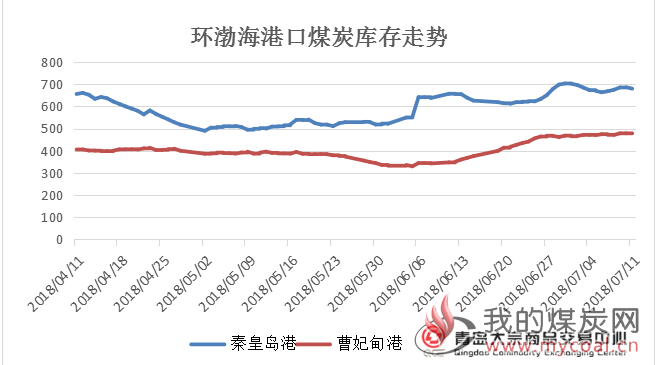

港口煤炭库存情况

截至7月11日港口煤继续开始走稳,秦皇岛动力煤5500大卡平仓价587元/吨,环比持平。5000大卡现货价603元/吨,较上周升3元/吨。各大沿海港口库存量达到同期历史新高,各个港口库存都有不同程度的增长,基本都突破历年来库存新高,近期持续增长因素,受月初长协拉运启动支撑,近日日均调出量被带动上涨,但在周末暴雨天气和涌浪大再次影响装船,连续两日出现回落,秦港场存随着调出的受限期末再次被小幅推涨。

青岛大宗数据显示,截至7月11日,秦皇岛港存煤680.5万吨,较上周同期增加10万吨;曹妃甸港480.4万吨,较上周同期同期增加10.4万吨。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 地区 | 7月5日 | 7月11日 | 周环比 | |

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 670.5 | 680.5 | +10 | +1.49% |

| 曹妃甸港 | 470 | 480.4 | +10.4 | +2.21% |

港口方面,青岛大宗数据显示,截至7月11日,广州港内贸煤价格情况:Q5500优混库提价790- 800元/吨,Q5000大混库提价710-720元/吨,Q4500大混库提价640-650元/吨,与上周相比持平。外贸煤价格情况:印尼煤Q5500库提价750元/吨,Q4700库提价605元/吨, Q3800库提价475元/吨,与上周相比均持平。

港口价格方面,港口贸易商报盘询盘增多,港口市场较为稳定,报价略有抬头。今日港口5500大卡煤主流价680-685元,下游接货价680元;5000大卡煤主流报价600-605元,下游接货价595-600元。

海煤炭运价回调

青岛大宗数据显示,截至7月11日,中国沿海煤炭运价指数报收于887.87点,较上周同期增加80.34点。国内海上煤炭运价指数止跌反弹,开启上行走势。 具体到部分主要船型和航线,7月5日与7月11日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价上行3.6元/吨至46.1元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价上行3.8元/吨至36.5元/吨;秦皇岛至张家港航线2-3万吨船舶的煤炭平均运价环比上行3.7元/吨,至41.4元/吨。

本周期煤炭航运指数延续上行走势的因素下游港口由于库存高位,船舶周转效率明显下降,占用部分海上可用运力,主要沿海电厂日耗基本维持70万吨以上,下游煤炭需求有增长预期,随着港口煤价出现回稳迹象,煤炭拉运需求水涨船高,航运随之活跃。

| 7月5日 | 7月11日 | 涨跌值 | |

| 中国沿海煤炭运价指数 | 807.53 | 887.87 | +80.34 |

| 秦皇岛至广州(5-6万DWT) | 42.5 | 46.1 | +3.6 |

| 秦皇岛至上海(4-5万DWT) | 32.7 | 36.5 | +3.8 |

| 秦皇岛至张家港(2-3万DWT) | 37.7 | 41.4 | +3.7 |

产地市场

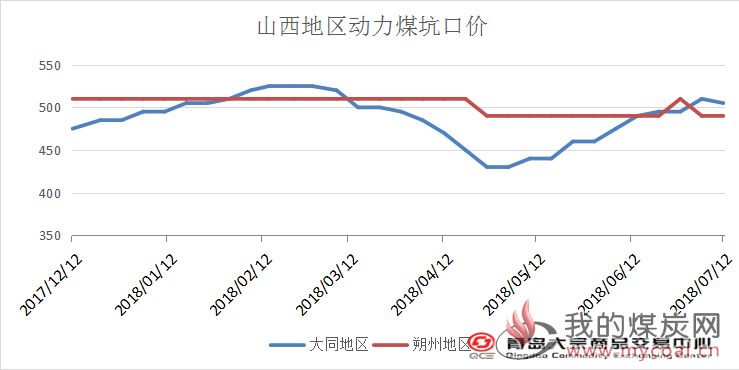

山西动力煤市场

山西地区方面,从昨日开始进入为期82天新一轮的煤矿检查,对全省范围内所有正常登记公告的生产煤矿进行核查。近期主产地价格不断小幅增长和港口弱势煤价形成相反形势,新一轮的检查开始是不是意味着山西产量又会进一步缩减,带来新一轮的矿口煤价上调。

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 505 | 510 | -5 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 490 | 490 | 0 |

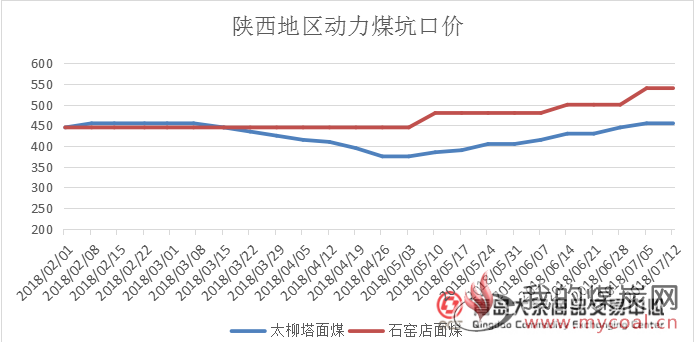

陕西动力煤市场

陕西地区受环保检查影响,榆林部分煤场关停,资源颇为紧张,假日期间部分煤矿沫煤上调10元每吨。截止2018年7月11日,汾渭大同5500大卡动力煤估价465元/吨,环比不变,煤价较稳。

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 455 | 455 | 0 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 540 | 540 | 0 |

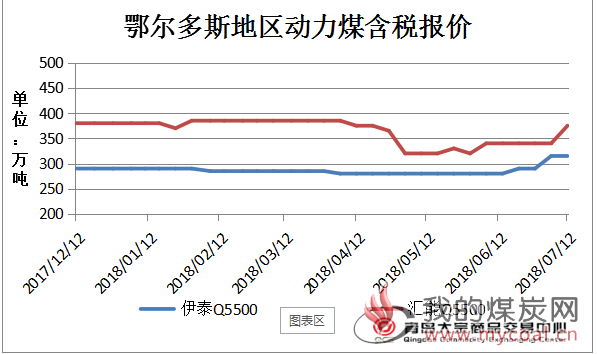

内蒙古动力煤市场

内蒙古地区受环保检查持续到上周检查结束,从本周开始不少煤场开始复产,产量即将上涨,鄂尔多斯地区的部分稀缺煤种,将得到缓解,煤价将开始走稳。

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 315 | 315 | +10 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 375 | 340 | +35 |

下游电厂行情

7月份魏桥电厂采购价格

2018年七月份价格:魏一:0.1125,邹六:0.1105,邹平六二期:0.11,邹七:0.111,七电二期:0.111,滨州一电:0.115,滨州二电:0.1085,胡集二期0.1085,北海二电:0.1065,阳信0.1075。块煤,邹平五六785,北海汇宏760,沾化798 。

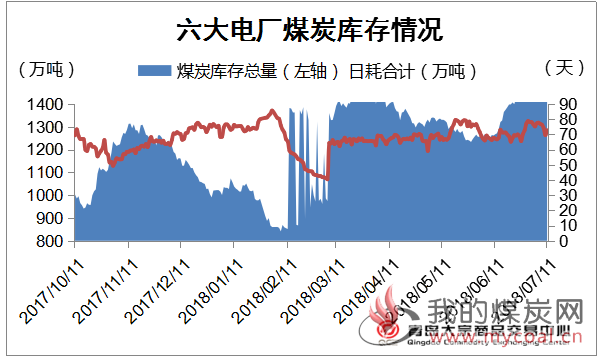

电厂库存情况

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1528.3万吨,较上周增加9.9万吨,上涨0.65%;日均耗煤合计72.82万吨,较上周减少4.5万吨,降幅5.8%;本周平均可用天数21天,较上周增加2天。

同样下游六大电厂也处于库存持续上涨阶段,并且也保持同期高位,据青岛大宗数据显示六大电厂日耗量从7月份开始至今同比去年同期增长了将近25%如此大的增长情况下,六大电厂库存却依旧在持续攀升。

| 上周 | 本周 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 六大电厂 平均库存 | 1508.4 | 1528.3 | +9.9 | +0.65% |

| 六大电厂 平均日耗 | 77.36 | 72.82 | -4.5 | -5.8% |

| 六大电厂 平均可用天数 | 19 | 21 | +2 | +11.1% |

后期市场分析

从本周情况来看,整体现货市场近期比较稳定,煤价没有大幅度的调整,按目前的港口,电厂库存双高的局面,今年度峰不会有严重缺煤的情况发生,煤价很难大幅度增长,上游由于连续的煤矿检查,预计坑口煤价还是会出现由于缺货,部分煤种价格上涨,幅度并不会太大。