基于环保等方面影响,甲醇相关企业生产成本或增加,而结合宏观面4季度或相对较弱等方面考虑,整个市场价格高度或有限,故专家认为,下半年我国甲醇产业利润或有所压缩。

今年以来,在环保力度加大等方面影响下,虽然我国甲醇及相关企业生产成本有所增加,但4-6月市场价格皆高于历史同期,为此我国多数甲醇及相关企业利润创历史新高。

据悉,截至目前,在我国甲醇下游消费比例中,新兴下游需求占比超7成,MTO/P占到55%,连续5年位居首位。而传统下游需求占到不足3成(仅占新兴下游需求的4成左右),近几年随着国家对于环保、房地产等方面政策的实施,甲醛消耗有所减量,今年占比仅在7%左右,醋酸与之相当,其次是二甲醚和MTBE,各占到6%左右。

今年以来,虽然我国煤炭、天然气价格同比皆有所走高,但我国甲醇厂家售价相对较高,为此利润空间相对较大。

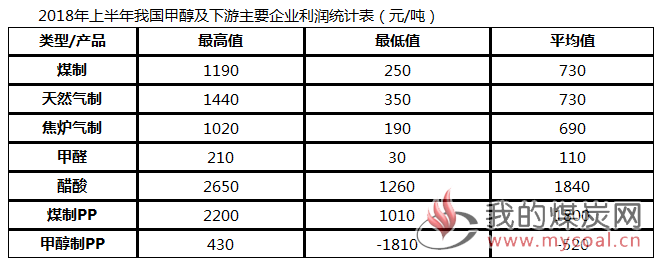

数据显示,2018年上半年我国甲醇生产企业皆处于盈利状态,多数在700元/吨以上,较去年同期增加300元/吨左右,虽然气头企业利润最为可观,但限气等方面影响导致多数企业开工时间较短,目前部分停工中。

而传统下游企业中,醋酸利润最为可观(主因海外装置故障频繁,出口量增加,用户和贸易商多低仓操作,醋酸工厂库存低位,加之五月国内装置计划内外检修集中,供应缺口较大),延续去年4月左右的盈利模式至今,且空间不断扩大,最高超2600元/吨(占到当时市场成交价格的1/2左右),创历史新高。

其次,甲醛企业利润一直不错,多处于100元/吨左右。而其余下游企业多数处于亏损状态。新兴下游企业中,煤制烯烃企业利润继续稳步走高,平均较去年同期增加900元/吨左右,而甲醇制烯烃企业则多数处于亏损中。

综上,专家认为,下半年我国甲醇产业利润或有所压缩。