市场总评

动力煤方面:

本周动力煤价格延续下跌模式。产地方面,内蒙暴致使部分煤矿停产停工,道路垮塌,煤外运受限,但是煤矿价格继续降低10元上下。陕西榆林地区涨跌互现,但大多数煤矿销售不畅;神木地区,煤价下跌幅度最大,府谷稍弱。环渤海港口煤价本周跌幅跌幅扩大,贸易商悲观情绪蔓延,市场煤成交不畅。六大电日耗升高,但由于库存高位,对煤价并无太大支撑作用。进口煤询盘减少,印尼3800大卡小船报价FOB48美金左右,澳洲5500大卡煤离岸报价为FOB73美金左右。

炼焦煤方面:

本周,国内焦炭价格迎来第四轮下调,随着焦炭价格持续回落,部分焦企炼焦煤采购需求有所减弱。与此同时,炼焦煤主产区开展的环保和安全生产检查对煤矿生产基本上没什么影响,再加上煤矿当前盈利情况较好,炼焦煤供应正常。国内炼焦煤价格面临一定回调压力,主产区部分炼焦煤价格小幅回落,海运进口炼焦煤价格也继续走弱。

动力煤

(一) 库存方面:本期“中国煤炭港口库存”合计合计6667万吨,较上期(6666万吨)上升1万吨。其中,动力煤5864万吨,焦煤803万吨;分别较上期上升4万吨和下降3万吨。

(1)环渤海港口:本期环渤海港口库存总量较上期上升22万吨。其中,秦皇岛671万吨(降2.5%)、国投曹妃甸490万吨(升0.4%)、黄骅港142万吨(升2.9%)、京唐港590万吨(升5.9%)。近日降雨频繁,铁路运输效率下降,环渤海港口调入量较前期有所降低。港口加收堆存费后,中小户出货速度有所加快。

(2)江内港口:本期库存量1306万吨,较上期(1326万吨)下降20万吨,连续3周下降,环比降幅加大。迎峰度夏开启,江内市场不温不火;对未来市场涨价预期有所降低。江内港口煤炭库存经过3周下降仍处于1300万吨以上的较高水平,市场出货意愿明显增强。

(2)华南港口:本期库存上涨11万吨。近期广东珠海码头因进口煤限制接卸,库存持续回落;周边的广州、东莞港口不受限制,港存有所回升。广西港口市场需求疲弱,到港煤炭库存量变化不大,港存以平稳运行为主;钦州、防城港库存小幅上涨。

华东港口库存下降8万吨。北方各港口库存下降4万吨。

(二) 价格方面:(部分区域统计价格截止日期为7月18日)

1、产地区域

陕西:府谷地区停产煤矿较多,数量约占总数的50%,例如东峰煤矿,中汇富能,锦盛等。府谷面煤价格有所下降,但块煤价格上涨,主要原因是贸易商提前存储民用煤。本周后期府谷地区价格已经维稳,销售状况一般。神木地区近日严查汽运,同时市政府又发布煤矿安全生产百日大排查活动通知,7月16日至8月7日处于自查自改阶段。目前矿上车不多,各煤种均有存煤,贸易商拉运不积极,价格持续下跌,多家煤矿下调10-20元,例如石窑店、隆德、新窑、海湾、新窑等。由于近期彬县车皮计划紧张,汽运煤增加,汽运费上涨,导致今日水帘洞、亭南煤业煤价上涨10元/吨。高家堡煤矿大块煤因质量问题(从6500卡降到5800卡),下调70元/吨。

山西:晋北地区受环保检查影响部分煤厂停产2-3天,但是煤矿仍然正常正产。同时港口市场下行传导至坑口,矿上库存增加,销售不畅,部分矿近日有降价计划。

内蒙古:内蒙鄂尔多斯地区煤矿开工率提升,但因为安全检查、突降暴雨等原因产量未完全恢复。总体来说煤供应量增加,但是由于曹妃甸提高港存费,内蒙发往曹妃甸港的面煤大幅减少,销售不畅;加之港口需求不足,导致内蒙部分煤矿降价销售,整体煤市冷冷清清。本周王家塔、赛蒙特、尔林兔、石拉乌素等矿煤价下调10-20元。

2、环渤海区域:本周环渤海市场价格跌幅明显。5500卡均价670-680元/吨,5000卡均价575-585元/吨,跌幅10-15元/吨。市场询价不多,成交更是稀少。目前沿海主要港口、主要电厂呈现“三高”态势,即港口调入量高,港口煤炭库存高,电厂库存高。虽然“三伏”开启,但电厂日耗并未大幅走高;近期水电出力显著增强,也抑制了火电输出。多因素共同作用导致环渤海价格呈现下行走势。

3、华东区域:受整体市场需求不旺,北方港价格下行影响,江内市场出货意愿增强,但愿意接盘的并不多,本周价格跌幅扩大至15-20元/吨。

4、华南区域:广东地区高卡煤相对紧俏,比如4700卡印尼煤,价格坚挺,较上周有5-10元/吨上涨;市场需求依然不高,观望气氛较浓。广西地区价格以小幅下跌为主,市场需求低迷。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为75.74美金。澳煤6300FOB平均价格为122.7美金。印尼煤3800NARFOB平均价格48美金;4700NARFOB平均价格67.1美金。国内港口煤炭库存高企,用煤需求不佳,在加上人民币持续贬值,到岸成本提升、国内煤价下行、通关时间增加(华南部分港口滞港要20天左右)等影响,询盘减少,进口煤报价小幅下探,进口商普遍操作谨慎。

(三) 电厂运营方面

本周,沿海六大电厂平均库存为1528.4万吨,平均日耗为75.42万吨,平均可用天数20.3天。与上周相比,平均库存基本不变,平均日耗增加不到3万吨,平均可用天数减少不到1天。三伏天已经到来,但由于华南地区台风不断,核电增发;华中地区电厂开机率高,负荷增大,但是电厂存煤高位,采购计划放缓;西南地区,水力发电充足等原因影响,全国大部分电厂采购需求并不强烈。

如想了解更多华东、华中区域业务情况,请订阅煤炭江湖华东、华中区域分析报告

无烟煤

本周无烟煤市场整体居稳,大矿继续挺价,个别小矿小幅调整无烟煤价格。山西阳泉地区某小矿因产量不高,小幅上涨无烟块煤价格,涨幅在30元/吨。从产地来看华中、华北、西南等地区仍受环保影响,矿上无烟煤资源并不宽松,块煤出货尚可。西北地区部分煤矿开始复产,但进程相对缓慢,需要一定时间,短期内无烟煤市场将延续供给偏紧格局。需求端,下游尿素及甲醇市场略显疲态,需求缺乏活力,利好面主要集中在供应端。预计下周无烟煤市场稳价运行的概率较大。

炼焦煤

1、产地市场情况

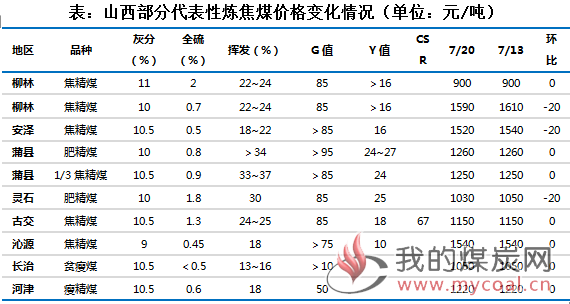

本周,山西部分炼焦煤价格继续走弱。这主要是因为,一方面,炼焦煤煤矿基本上都是井工矿,开展的环保和安全生产检查对煤矿生产基本上没什么影响,再加上煤矿当前盈利情况较好,炼焦煤供应保持正常;另一方面,下游焦炭价格持续走弱,焦企原料多为按需采购,部分焦企甚至开始原料去库存,有意的减少炼焦煤采购量。最终导致部分炼焦煤价格继续走弱,每吨较上周下跌20元左右。

2、运输情况

本周部分炼焦煤、焦炭汽运线路汽运费反弹回升。经历了数周连续走弱之后,本周山西部分炼焦煤、焦炭外运线路汽运费出现反弹回升,幅度在5-15元/吨之间。汽运费之所以回升,一方面是因为最近LNG价格快速上涨,汽运车辆燃料成本增加;另一方面也与产地、港口焦炭价格倒挂状况改善有关,由于产地焦炭价格连续回落,而港口焦炭价格下跌幅度相对较小,贸易商又具备了一定的操作空间,焦炭采购积极性有所提升。

本周,甘其毛都口岸和乌不浪口工业园至唐山汽运费稳中小幅回落。

3、进口煤市场情况

本周澳洲进口炼焦煤价格有所走弱。

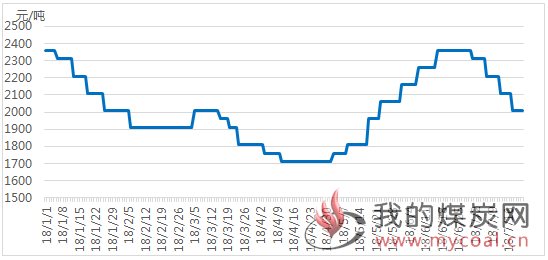

本周,由于国内焦炭价格继续回落,焦企炼焦煤库存较高,贸易商和焦企对海运进口炼焦煤的采购积极性不高,交易不够活跃,澳洲海运进口炼焦煤价格继续下跌。本周人民币继续贬值,折合人民币港口库提价,周四的峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤价格分别约1479元/吨、1471元/吨、1409元/吨和1129元/吨,较上周同期每吨分别下跌22元、22元、32元和2元。

甘其毛都口岸因假闭关,蒙古进口炼焦煤价格小幅下跌。

本周,蒙古国那达慕假期结束,甘其毛都口岸蒙古炼焦煤进口逐步恢复,价格暂时保持基本平稳。目前,金泉工业园区蒙古5号精煤出厂含税价在1160元/吨左右,与上周持平。

4、下游行业情况

本周焦炭产能利用率小幅回落;部分钢厂继续下调焦炭采购价;焦企、钢厂焦炭库存整体继续回升,港口焦炭库存小幅回落;钢,焦企业原料炼焦煤库存整体继续回升。

焦化企业产能利用率小幅回落。

本周,山西部分地区环保监管趋严,部分焦企出现时段性限产,焦企产能利用率受到一定影响。但是,由于焦企吨焦盈利仍然不错,生产积极性较高,国内焦炭产能利用率整体仍然处于较高水平。数据显示,本周样本焦化企业总体产能利用率约为73.7%,较上周上升0.7个百分点。

代表性钢企第四轮下调焦炭采购价。

本周,包括日钢在内的部分钢企第四轮下调焦炭采购价格,7月19日起,其省外强二级焦到厂含税价执行2010元/吨,较上周再度下调100元/吨,6月底以来累计下调350元/吨;本周,旭阳焦炭出厂价第三轮下调100元/吨,准一级焦执行2040元/吨。

焦企、钢厂焦炭库存整体小幅回升,港口焦炭库存继续小幅回落。

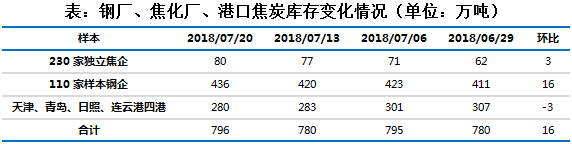

本周样本钢厂、焦化厂以及港口焦炭库存合计796万吨,较上周增加16万吨。其中,样本钢厂焦炭库存436万吨,较上周增加16万吨;样本焦企焦炭库存80万吨,较上周增加3万吨;港口焦炭库存280万吨,较上周减少3万吨。

5、炼焦煤库存情况

钢厂、焦化厂、港口炼焦煤库存整体继续回升

本周,独立焦企和钢厂焦企炼焦煤库存整体继续小幅回升。本周,样本独立焦企和样本钢厂焦企炼焦煤库存合计2116万吨,较上周增加4万吨。其中,独立焦企炼焦煤库存较上周小幅减少10万吨,随着焦炭价格回落,部分焦企开始主动原料去库存;钢厂焦企炼焦煤库存较上周增加14万吨。

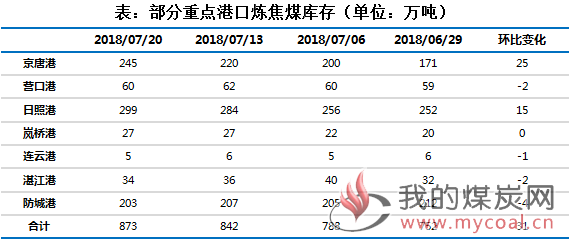

本周,煤炭江湖汇总7港炼焦煤总库存873万吨,较上周增加31万吨。其中,京唐港和日照港库存分别增加25万吨和15万吨,岚桥港库存持平,其他港口库存均较上周不同程度减少。