一、主产地

本周,“三西”煤炭主产地市场整体稳中带降,近期国内大范围降雨,水力发电增强,下游煤耗增长不及预期,内蒙地区部分煤炭发运到港口出现价格倒挂,陕西榆林地区煤炭出现囤积,加之六大电厂库存可用天数20天以上,电厂维持刚性采购,煤市成交不火热,价格整体稳中有降。

内蒙古地区

本周,内蒙古主产地鄂尔多斯地区煤炭市场整体呈涨跌互现态势,鄂尔多斯日均销量约107万吨,较上周减少15万吨/日。呼铁局四港发运量本周为184万吨,较上周减少1万吨。

本周,内蒙古煤炭交易中心发布的“鄂尔多斯混煤价格指数”报收370点,环比降低2点,与上周降幅相当,环比降幅0.54%。据易能通调研得知,鄂尔多斯煤炭市场行情本周涨跌互现,其中伊旗乌兰木伦矿区、伊旗纳林陶亥矿区个别煤矿粉煤与原煤降价10-20元/吨;伊旗新庙矿区个别煤矿块煤提价10-30元/吨;达旗高头窑、青达门矿区个别煤矿粉煤提价5-10元/吨;准旗西营子暖水矿区部门煤矿块煤提价5-10元/吨;其余鄂尔多斯准旗黄天棉图矿区、准旗东部矿区煤矿、东胜地区中低热值煤炭市场稳定运行,价格维稳。

综合来看,本周,鄂尔多斯地区煤炭市场涨跌互现,主要原因受前期煤价上涨原因,目前产地市场发运到港价格倒挂,市场采购消极抑制成交活跃程度。另一方面,国内连续降雨天气下游煤耗需求增长不及预期,电厂库存处于高位,市场价格压力仍大;值得注意的是强降雨天气影响部分运煤路线,致使产地发运困难,一定程度上对煤价形成支撑。

陕西地区

据西煤交易发布的“陕西煤炭综合价格指数”报收159.1点,较上期上涨0.2点,同比上涨8.9点;榆林指数1515点,较上期下跌0.1点。本周陕西煤炭市场产地矿井价格涨跌互现,主要两方面原因:一是受下游降价影响,榆林地区开始出现煤厂囤煤现象,部分小煤矿库存增加,价格下调10元/吨;二是上周持续的阴雨天气使神盘公路部分路段被冲毁,其他地方交通也不同程度受到影响,运输不畅暂时抑制了煤价的下调,从下游市场来看,港口及沿海电厂库存持续高位,日耗不增反降,贸易商采购积极性不高,价格是连续下降。其中,榆林地区6000大卡动力煤均价413元/吨,与上期下降1元/吨; 5500大卡动力煤均价384元/吨,较上期持平;块煤均价406元/吨,较上期持平;

山西地区

本周,中国(太原)煤炭交易中心发布的“中国太原煤炭交易价格指数”综合指数141.51点,环比下降0.14点。其中,动力煤指数124.33点,环比下降0.09。本期沿海六大电厂日耗在80万吨上下徘徊,电厂库存仍在1500万吨以上高位;当前夏季用煤需求不及预期、动力煤市场供给相对宽松,电企多维持刚性采购,动力煤价格仍有下行压力。本期山西省动力煤市场稳中有降,下水煤市场中,朔州地区部分煤企价格下跌5元/吨;直达煤市场中,忻州地区部分地方煤企下调价格10元/吨;其余地区价格暂保持坚挺。

炼焦煤市场:本期钢坯价格延续小幅上涨态势,黑色系期货市场、钢材现货行情高位震荡;焦炭市场弱势运行,山东、山西、河北等地相继第四轮下调焦炭价格,累计降幅350元/吨。近期环保检查趋于严格,焦企产能利用率下滑,对炼焦用煤采购计划有所放缓。陕西省炼焦用精煤市场稳中偏弱运行,煤企多以挺价为主,本期吕梁、晋中地区个别煤企小幅下调焦煤、配焦煤价格20-45元/吨,其余地区价格保持稳定。

二、港口方面

本周,南方高温天气频现,下游六大电厂日耗回升至80万吨/日,但面对较高库存,下游对市场煤采购仍不积极,加之贸易商抛货加快,现货价格继续下跌。

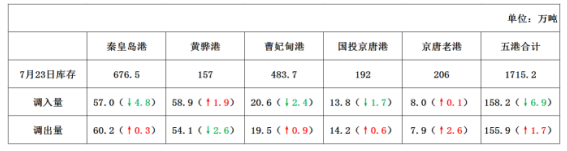

库存方面:截止7月23日,秦皇岛库存676.5万吨,黄骅港库存为157万吨,曹妃甸港库存为483.7万吨。本周港口调入量出现小幅下滑,调出量相比上周基本持平。具体各港口情况详见下表:

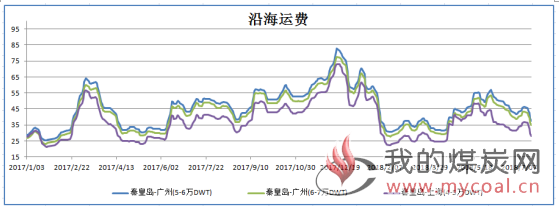

沿海运费:目前沿海地区各环节煤炭库存高位,供给相对宽松,煤价持续下降,在“高库存,低需求”背景下,电厂采购主要以长协煤拉运为主,市场货盘量锐减,对船舶的需求减少。加之沿海台风频现,影响正常拉运,出货、接货均较为谨慎,成交冷清。本周航运价格大幅下跌。

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为582元/吨,环比下跌4元/吨,5000大卡动力煤537元/吨,环比下跌7元/吨,4500大卡动力煤价格470元/吨,环比下跌7元/吨。本期(7月18日)环渤海动力煤价格指数报收于569元/吨,环比下跌1元/吨。

港口现货价:据找煤网数据显示,目前蒙煤4500大卡成交价为497元/吨左右;蒙煤5000大卡成交价为575元/吨左右;蒙煤5500大卡成交价为657元/吨。整体现货价格继续延续前期下跌趋势,且跌幅有所扩大。

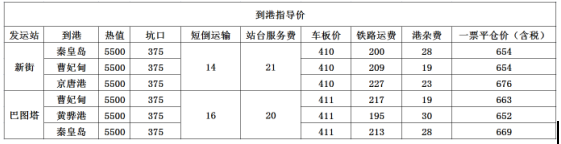

到港指导价:本周内蒙古地区成交减弱,价格继续小幅下滑;受下游采购冷清,港口市场煤成交有限,现货价格继续下跌。当前港口5500大卡现货价格657元/吨,经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在655-670元/吨左右。

整体来看,虽近期产地环保安检在一定程度上对煤炭生产造成影响,但在国家不断鼓励下,长协煤供应逐渐增加,整体供应较为稳定宽松,且当前需求虽有所提升,但在沿海各环节高煤炭库存的情况下,采购积极性并未出现提升,加之部分港口加快疏港,贸易商抛货情况出现,港口现货价格继续下跌。易能通预计,当前沿海地区煤炭供应较为充足,库存处于高位,各耗煤企业以拉运长协为主,市场煤成交冷清,短期内港口价格仍将继续承压下行。

三、下游方面

本周,制造业市场成交弱势,较前期有所下滑。水泥市场成交向好,价格持续上涨。合成氨、钢胚、焦炭价格呈下跌趋势,

本周初,华东华南地区依然降雨不断,进入下半周后,随着气温的提高,电厂负荷略有回升,尤其浙电增长明显。截止7月23日,总库存1520.85万吨,环比减少5.35万吨,库存可用天数达到19天,日均耗煤81.69万吨/天。库存及采购方面,一方面,电厂库存依然维持在1500万吨以上的高位,在日耗没有明显“超预期”的情况下,电厂采购依然以长协发运为主,市场煤仅作为补充性供给;另一方面随着沿海市场价格下行趋势的确立,下游电厂也有意放缓了市场煤的采购节奏。

长江口方面,库存整体以小幅下降为主:一方面市场价格跌势确立,贸易商发运到港量明显下降;另一方面目前港口库存依然处于高位,港口也以出货调整周转情况为主。截至7月20日,长江口区域主要港口合计库存为731万吨,环比上周减少3万吨。据“易煤长江口动力煤平仓价格指数”显示,5000K0.8S当期指数为649.7元/吨,环比下跌5.6元/吨,跌幅为0.9%,5500K0.8S当期指数为722.2元/吨,环比下跌7.9元/吨,跌幅1.1%。华南地区的广州港,截至7月23日,港口库存214.81万吨,环比减少10.49万吨。港口煤炭印尼煤、澳洲煤价格平稳,山西煤、内蒙古区煤价格下跌10元左右。

本期,虽然近日随着气温的回升,日耗水平有所提高,但面对较高库存水平,短期下行趋势已经确立,“姗姗来迟”的高日耗,也难以提振市场止跌企稳。

四、进口煤方面

截止7月20日,CCTD数据5500大卡进口煤价格报收676元/吨,与上周相比较上涨了21元/吨;4700大卡进口煤价格报收573元/吨,与上周相比上涨了4元/吨;3800大卡进口煤价格报收434元/吨,环比上周上涨4元/吨。CCI5500大卡进口煤价格指数为666.54元/吨,环比上期下跌了11.64元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到618/吨左右,而实际北方港口下水煤现货价格已达657元/吨,5500大卡进口煤价格报收676元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止7月20日,纽卡斯尔港动力煤价格指数为122.57美元/吨,较上期上涨了4.08美元/吨,涨幅为3.44%;欧洲ARA三港市场动力煤价格指数为101.69美元/吨,较上周下跌了0.01美元/吨,跌幅为-0.01%;理查德湾港动力煤价格指数为109.11美元/吨,较上期下跌了0.93美元/吨,跌幅为-0.85%

国际海运价格方面,波罗的海干散货运价指数上涨,截至7月20日报收1689点与上周相比上涨了23点;其中海岬型指数开始上涨,截至20日报收3205点,与上周相比上涨了49点。

分析认为;国际动力煤市场需求存异,价格涨跌互现。亚太地区:本周,虽然国内东南沿海部分港口对进口煤限制持续,滞期严重,进口煤卸货难,而且人民币贬值,多数贸易商暂时不敢操作进口煤,造成进口煤交易较为平淡。但东北亚地区包括印度进口澳洲煤需求有所增加,推动澳煤价格小幅上调。本周,亚太地区动力煤采购情绪依然高涨,纽卡斯尔港6000大卡动力煤价格小幅上调;大西洋地区煤炭需求减少,理查兹港和欧洲三港动力煤价格止涨下跌。本周国际海运费持续上涨。

五、政策与重点新闻

★世界煤炭产量77.3亿吨,中国占到世界总产量45.6%

我国是一个煤炭资源大国,煤炭在我国能源结构中占据较大的比重,而且是世界第一大煤炭生产消费国,据数据显示,我国2017年煤炭产量超过35亿吨,占到世界煤炭总产量的45%,当前世界煤炭产量排名前十的国家有:中国(35.23亿吨)、印度(7.16亿吨)、美国(7.06亿吨)、澳大利亚(4.81亿吨)、印度尼西亚(4.61亿吨)、俄罗斯(4.11亿吨)、南非(2.52亿吨)、德国(1.75亿吨)、波兰(1.27亿吨)、哈萨克斯坦(1.11亿吨)。

★上半年鄂尔多斯煤炭销售煤炭33035万吨

鄂尔多斯市发改委消息,1-6月份,全市销售煤炭33035万吨,同比增加2627万吨,增幅8.6%。6月份,全市销售煤炭5022万吨,同比下跌651万吨,跌幅11.5%。1-6月份,全市煤炭综合平均价格314元/吨,同比上涨22元。6月份,全市综合平均价格315元/吨,同比上涨33元/吨,环比上涨17元/吨,涨幅5.7%。截至6月底,全市煤矿项目列入鄂尔多斯市亿元以上重点项目共17项,开复工13项,开复工率76%。

★1-6月陕西生产原煤25752.42万吨

陕西煤矿安全监察局17日发布的数据显示,2018年6月份,陕西省生产原煤4823.81万吨,同比增加586.54万吨。2018年1-6月,陕西省累计生产原煤25752.42万吨,同比增加2664.25万吨。2018年6月份,陕西省销售原煤4708.04万吨,占同期产量的97.60%。2018年1-6月,陕西省累计销售原煤25290.27万吨,占同期产量的98.2%;同比增加2712.02万吨,。6月份,陕西省接到0事故报告,死亡0人,同比事故起数减少2起,死亡人数减少2人。

★前5月规模以上煤企利润增至1300亿元左右

今年前5个月,全国规模以上煤炭企业利润1278.8亿元,同比增长14.8%。上半年全国煤炭消费量为18.9亿吨,同比增长3.1%。上半年全国规模以上煤炭企业原煤产量17亿吨,同比增长3.9%;煤炭净进口1.44亿吨,同比增长12.6%;初步测算,全国煤炭消费量为18.9亿吨,同比增长3.1%,产需基本平衡。

★上半年全国中长期合同煤均价562元/吨 同比降9.5元/吨

近日,中国煤炭工业协会会长王显政在2018年夏季全国煤炭交易会上表示,上半年全国中长期合同煤平均价格为562元/吨,同比下降9.5元/吨。2018年夏季全国煤炭交易会期间,国家能源集团将与多家重点电力企业再签近3000万吨煤炭三年期长协合同。加上年初签订的2000万吨三年长协合同,国家能源集团三年煤炭长协合同量每年近5000万吨,三年合同总量近1.5亿吨。

★上半年晋陕蒙原煤产量占全国68.07%比重进一步扩大

国家统计局近日公布了2018年6月份全国分省原煤产量,数据显示,6月份全国原煤产量29802万吨。2018年1-6月份,全国原煤累计产量169659万吨,同比增长3.9%。2018年6月份单月原煤产量1000万吨以上的省份有6个,合计生产原煤24187.4万吨,占全国产量的81.16%。分别为山西、内蒙古、陕西、贵州、新疆、山东,产量分别为7785.9万吨、7150.4万吨、5591.6万吨、1391.1万吨、1203.8万吨、1064.6万吨。