上半年,内蒙古煤炭价格先涨后降,同比价格小幅上涨。下半年,煤炭市场供需两旺,预计价格将回归合理区间。

一、上半年煤炭市场价格情况

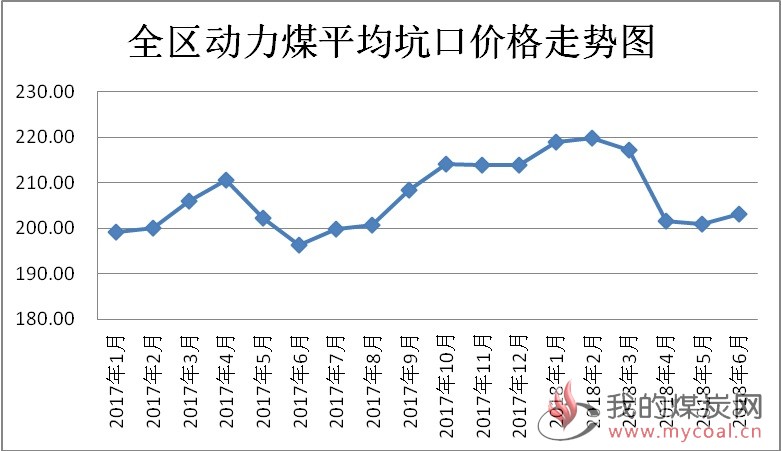

(一)动力煤坑口价格先涨后降,整体小幅上涨

上半年,动力煤价格整体高于上年同期,全区动力煤平均坑口价格为210.18元/吨,较2017年上半年(下称同比)上涨3.85%。

上半年,煤炭价格先涨后降。年初,受天气寒冷影响,价格连续小幅上涨。3月份后,受需求减弱及煤炭价格调控影响,价格开始回落,6月份受需求回升、供应略紧影响,价格有所回升。

截至6月份,全区动力煤平均坑口价格为203.03元/吨,比年初下降7.23%;其中,鄂尔多斯市动力煤6月份坑口价格为258.33元/吨,比年初下降11.43%,较2012年最高值441.67元/吨的价格下降41.51%。

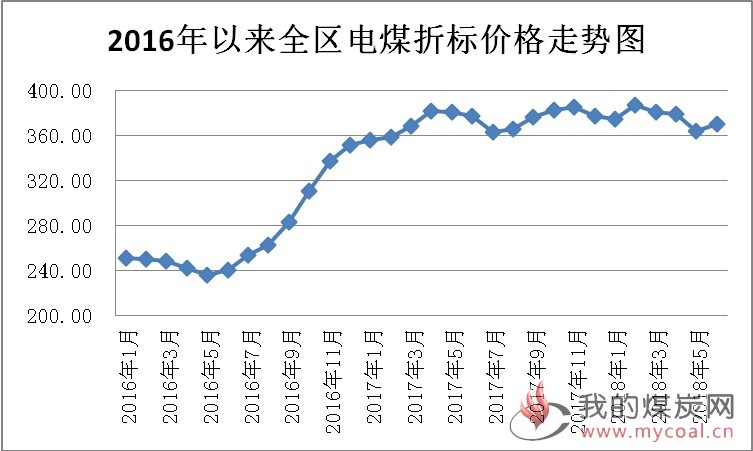

(二)电煤购进价格持续上行

1-6月份,内蒙古电煤平均购进价格为205.58元/吨,同比上涨2.74%;折算为标准煤后为376.02元/吨,同比上涨1.43%。

二、下半年煤炭价格走势预测

下半年,煤炭市场供需两旺,中间环节库存处于相对高位,预计价格有望回归合理区间运行。

市场供应继续增加。2018年1-6月份,全国原煤累计产量169659万吨,同比增长3.9%。根据国家发改委关于煤炭行业去产能、保供应和稳价格工作的安排,下半年将进一步完善和落实产能置换指标交易等优惠政策,鼓励引导优质产能加快释放,提高产能利用率,有序增加煤炭产量。

港口电厂库存相对高位。从上游供给侧港口库存和下游需求侧电厂的库存情况看,库存均持续攀升。截至6月底,环渤海五港存煤2116万吨,同比增长27.8%;全国统调电厂存煤1.2亿吨,同比增长9.2%,可用23天。港口和电厂的高库存将对下半年煤炭价格形成一定压力。

下游需求有望继续增长。上半年,受宏观经济好于预期、第二产业和居民用电快速增长以及水电出力不足影响,火电发电量超预期。上半年,全社会累计用电量高达3.23万亿千瓦时,同比增长9.4%,这一增速也创出自2012年以来的新高。在上半年全社会用电增长结构中,第二产业只贡献了7%的增速,主要的驱动力来自第三产业(15%)和居民用电(13%)这两块。而在宏观经济持续向好,消费升级和产业升级的背景下,预计下半年第三产业和居民用电将会继续保持快速增长的势头,进而拉动发电用煤需求继续增长。