一、运价

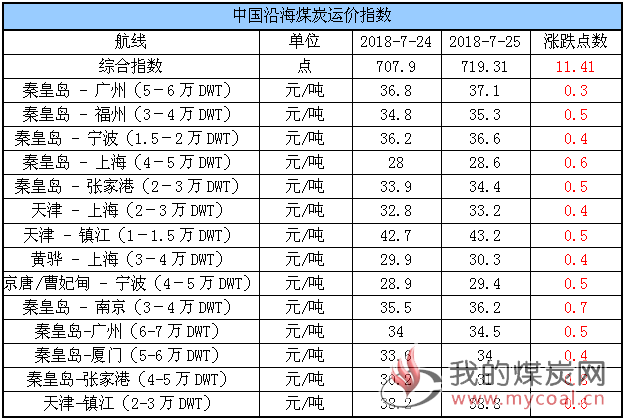

(1)中国沿海煤炭运价指数

25日,中国沿海煤炭运价继续小幅反弹,综合指数较昨日上涨11.41点至719.31点,各航线运价反弹0.3元/吨-0.8元/吨不等。具体情况如下:

近两日,台风“安比”给津京冀地区带来了较大风雨,环渤海港口船舶作业受到严重影响,导致运力周转明显放缓,加之近日砂石货盘有所增多,占用部分可用运力,从而带动煤炭运价触底企稳小幅探涨。

据悉,在煤价下行、水电增强、库存高企等因素下,下游电厂采购积极性依旧不高,市场货盘量释放有限,虽近两日商谈氛围略有回温,但目前煤炭运价仍不具备大幅拉涨动力,暂处试探上涨阶段,后续运价能否持续反弹,仍需看货盘增量及运力分布情况。

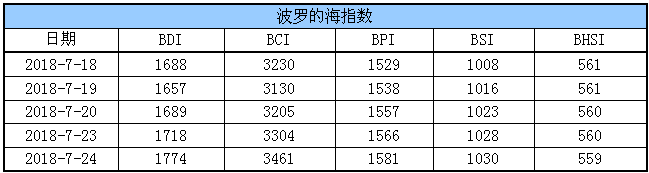

(2)波罗的海指数

24日,BDI指数上涨56点至1774点。其中,海岬型船运价指数较前一交易日上涨157点,巴拿马型船运价指数较前一交易日上涨15点,超灵便型船运价指数较前一交易日上涨2点,灵便型船运价指数较前一交易日下跌1点。具体情况如下:

二、汾渭CCI指数

本周CCI各项综合指数价格如下:

据了解,北方港口贸易商出货较难,虽煤价持续下跌,贸易商抛货现象增多,但下游电厂在库存高企下采购需求依旧较弱,实际成交清淡,目前看来煤价暂难企稳,短期内仍存一定的下跌空间。

针对近期旺季煤价为何跌跌不休?相关人士分析认为,此轮煤价在需求旺季的下跌,归根结底还是需求耗煤的增长远不及供应侧存煤总量的增加,供需相对充裕才是本次降价的主要内因;后期随着环保督查的结束,符合环保要求、达到复工条件的矿井将陆续复产,煤炭供将会增多,加之,政策导向上仍有下降压力,煤价存在继续下跌的风险。

针对后期煤价走势,鄂尔多斯煤炭网则分析指出,由于下游电厂存煤过高,7月下旬,自然成为了用户消耗库存的阶段;8月份用煤高峰即将到来,一旦出现持续一周以上的干旱少雨天气,沿海煤炭市场机遇再现,电厂库存快速下降,煤价有望企稳止跌。

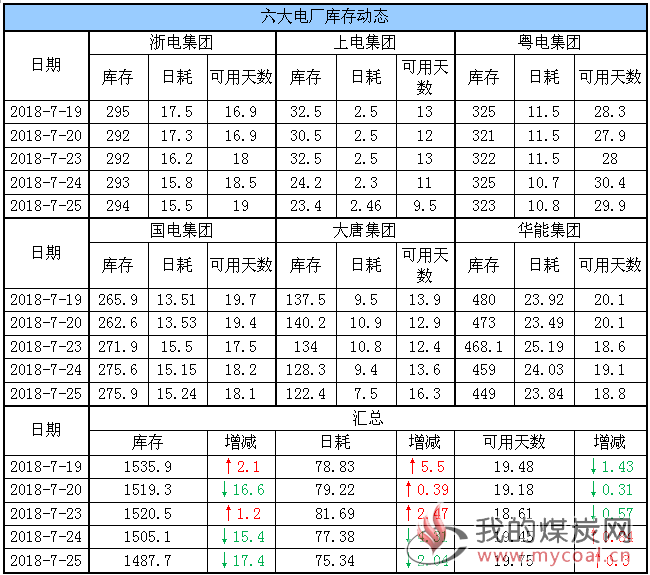

三、六大电厂库存、日耗

25日,六大电厂整体库存1487.7万吨,较昨日下降17.4万吨;日耗75.34万吨,较昨日下降2.04万吨;存煤可用天数19.75天,较昨日增加0.3天。具体情况如下:

今日,六大电厂日耗继续下降至75万吨,主要是由于近期水电基本满发,对火电替代效应明显,据悉,三峡大坝7月1日-24日期间日均出库流量为36171立方米/秒,与6月1日-6月30日期间的16410立方米/秒相比,增幅高达120.4%看。虽然目前电厂库存回落至1500万吨以下,但完全可满足耗煤需求,所以其采购积极性暂未提升,短期内仍处于消耗库存阶段,不具备较大的补库动力。

根据中央气象台预报,未来10天,中东部大部地区高温日数将有4~6天,部分地区可达7~9天,不过,长江上游流域部分地区降雨远超历史同期,预计水电满发可持续到29日,所以后续电厂日耗是否在攀高位仍不明确,需继续关注,若高日耗延续,其采购热情或有所回升。

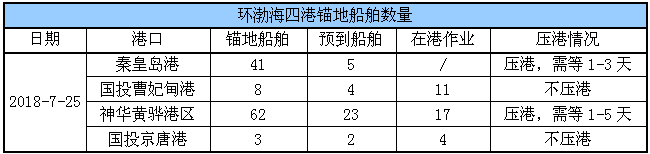

四、环渤海港口库存及锚地船舶数量

25日,环渤海四港库存1994.6万吨,较昨日增加69.1万吨。其中,国投曹妃甸港库存较昨日增加10.7万吨,京唐港库存较昨日增加8.2万吨,黄骅港库存较昨日增加29.7万吨;秦皇岛港库存较昨日增加20.5万吨。具体情况如下:

近两日,台风“安比”给津京冀地区带来了较大风雨,环渤海港口卸车、装船作业受到严重影响,调入调出量均有所下降,其中秦皇岛、神华黄骅及国投曹妃甸三港调出量合计仅为50万吨,四港库存大幅走高。

从数据来看,四港库存较去年同期高出近500万吨,完全可以满足下游用煤需求;且据悉,目前曹妃甸、京唐港蒙煤自燃较为严重,加之库存持续走高下接卸压力加大,预计后续各港疏港速度或有所加快。

锚地船舶数量

近期,虽下游电厂日耗有所回升,但环渤海四港到港拉煤船舶数量继续处于低位,尤其是秦皇岛港,锚地船舶仅为去年高峰时期的一半,说明目前在库存高企下下游派船北上拉运积极性依旧不高。

25日,环渤海四港锚地船舶114条,其中,秦皇岛港41条,国投曹妃甸港8条,神华黄骅港区62条,国投京唐港3条。具体情况如下:

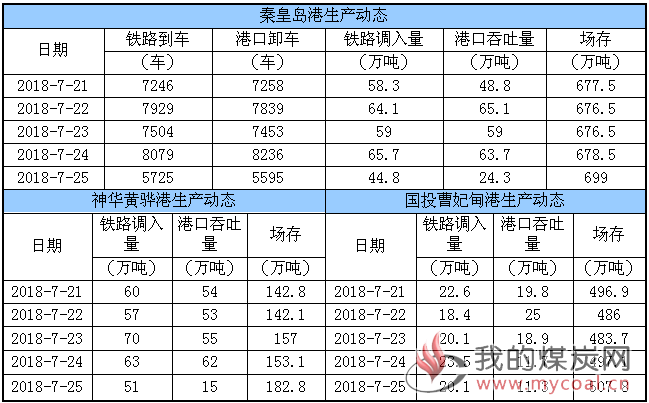

五、各港口生产动态

25日,秦皇岛港铁路调入量44.8万吨,港口吞吐量24.3万吨,库存较昨日增加;黄骅港铁路调入量51万吨,港口吞吐量15万吨,库存较昨日增加;国投曹妃甸港铁路调入量20.1万吨,港口吞吐量11.3万吨,库存较昨日增加。具体数据如下:

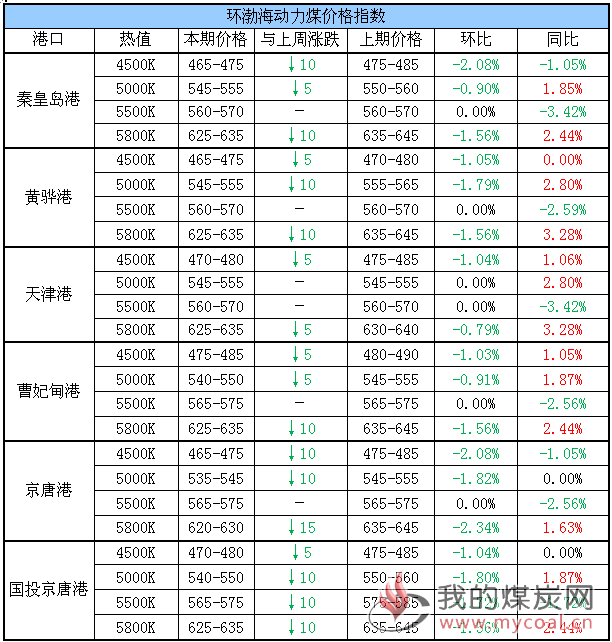

六、环渤海动力煤价格指数

本报告期(2018年7月18日至2018年7月24日),环渤海动力煤价格指数报收于568元/吨,环比下降1元/吨。

分析认为,除上期提到的因素外,港口库存居高不下,存煤风险继续上升、供给相对稳定,电煤需求低于预期也是使本期环渤海动力煤价格指数继续下行的重要原因。

具体情况如下:

七、7月封航情况

今日,受大雾影响能见度不良,秦皇岛港及京唐港出现不同时段的封航。具体情况如下:

八、天气及海况天气

(1)天气

1、东北地区有强降雨

25日,辽宁西部、吉林西南部、黑龙江中部和东北部等地有大到暴雨,其中黑龙江中部局部有大暴雨;上述局地伴有短时强降水、雷暴大风等强对流天气。26日后,上述地区雨势明显减弱。

2、华南及云南有分散性强降雨

未来10天,受热带低值系统和季风环流影响,华南中西部及南部沿海、云南西部和南部将有大到暴雨,局地大暴雨。

3、中东部大部高温持续

未来10天,中东部大部地区高温日数将有4~6天,部分地区可达7~9天;内蒙古中西部、重庆等地的部分地区最高气温可达38~41℃。

4、台风

今年第12号台风“云雀”未来对我国无影响。

此外,未来10天,南海和西北太平洋还将有1~2个台风生成。

(2)海况天气

25日14时至26日14时,南海西南部海域将有4~6级、阵风7级的西南风。渤海西部海域、黄海北部和中部海域将有轻雾,能见度不足10公里,其中成山头附近沿海将有大雾,能见度不足1公里。

预计, 25日夜间,渤海西部海域、黄海北部和中部海域将有轻雾,能见度不足10公里,其中成山头附近沿海将有大雾,能见度不足1公里。受海雾影响海域航行、作业的船舶,需注意航行安全。

九、相关资讯

1、统计局:7月中旬全国动力煤价格涨跌不一。

国家统计局于7月24日公布2018年7月中旬流通领域重要生产资料市场价格变动情况,数据显示7月中旬全国煤炭价格各有涨跌。各煤种具体价格变化情况如下:

无烟煤(2号洗中块)价格1194.2元/吨,较上期下跌2.8元/吨,跌幅为0.2%。

普通混煤(4500大卡)价格480元/吨,与上期持平。

山西大混(5000大卡)价格为558.1元/吨,较上期下跌1.9元/吨,跌幅为0.3%。

山西优混(5500大卡)价格为565元/吨,与上期持平。

大同混煤(5800大卡)价格为640元/吨,较上期上涨5元/吨,涨幅为0.8%。

焦煤(1/3焦煤)价格为1180元/吨,与上期持平。

上述数据显示,7月中旬全国无烟煤价格转而下跌,焦煤价格维稳,动力煤价格涨跌不一。(中国煤炭资源网)

2、上半年进口动力煤6094万吨,增长16.21%。

海关总署公布的最新数据显示,6月份,中国进口动力煤(包含烟煤和次烟煤,但不包括褐煤,下同)1028万吨,同比增加134万吨,增长14.99%,环比增加287万吨,增长38.73%。

6月份进口额达78659.7万美元,由此可知,进口单价为76.52美元/吨,环比下跌3.21美元/吨,同比上涨6.42美元/吨。

1-6月累计进口动力煤6094万吨,同比增加850万吨,增长16.21%;累计金额502447.8万美元,同比增长29.7%。

6月份进口褐煤834万吨,同比增加242万吨,增长40.88%,环比增加41万吨,增长5.17%。进口金额41781.5万美元,同比增长41.36%。

1-6月累计进口褐煤5185万吨,同比增加1379万吨,上升36.23%;总金额277621万美金,同比增长49.19%。(新京报)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。