焦炭现货市场降后持稳运行,大部分地区维持第四轮降价100元/吨,累降350元/吨,部分地区在环保政策趋严以及贸易商抄底囤货等利好因素下,焦炭价格开始出现小幅反弹迹象,晋中地区个别焦企焦炭对外报价上涨50元/吨,个别焦化厂提涨100元/吨,高义线材价格上调10元/吨,报价3960元/吨。目前多数钢厂需求依然疲弱,贸易商多按需采购,接货积极性不高,焦企仍有少量库存,徐州地区少数焦企已经顺利复产,其他企业正在复产准备中,目前对焦炭现货市场影响不大。河北邯郸地区部分钢厂提出第五轮降价100元,已通知焦企,焦企尚未同意,仍在商议中,焦炭行情向好形势下预计实行可能不大。高利润刺激下焦企开工率居高不下,焦炭市场整体供应充裕,但是由于近期环保政策不断升级,山西目前处于环保自查阶段,蓝天保卫战三年计划工作逐渐在汾渭平原开展,产地焦企均有不同程度限产,焦炭预期供应减少,必将有效缓解当前供应压力,下游部分贸易商有意囤货抄底,询价增多,导致焦企订单较前期明显好转,挺价意向较浓,另外,港口方面贸易商直接从产地询价拿货增多,港口库存缓升,焦炭需求量进一步改善,市场心态开始升温,综合来看,短期内焦钢博弈仍然存在,焦炭市场形势好转,有利因素逐渐增加,预计短期焦炭价格有一定的反弹空间,后期需重点关注环保政策以及徐州复产状况对焦炭现货市场的影响。

焦煤方面,焦煤市场稳中向弱运行。环保高压下焦化厂施行限产,原料资源需求下降,贸易商接货积极性一般,随着焦价走弱,煤矿销售压力明显增强,内蒙地区因连续暴雨影响,煤矿生产运输受限,煤炭价格暂稳,山西、陕西、河北等产地煤矿经过环保整改基本实现复产,供应增加导致煤矿库存压力加大,环保持续发酵,多数洗煤厂被迫关停,煤矿承压运行,加上高温天气煤炭不宜长时间暴晒、存放,贸易商低价抛售意愿增强,煤炭价格不断下行,榆林10家煤矿下调价格,调价幅度为5-20元/吨不等。长治地区焦煤价格再次下调50元/吨,累计下调230元/吨,市场情绪不高,若下游焦企限产趋严,短期内焦煤价格仍有走弱趋势。目前北方四港区煤炭总场存2425.9万吨, 沿海六大电厂库存1485.53万吨,日耗80.86万吨。进口煤不断堆积,电厂、港口库存双高,加上水电供应力度不减,导致动力煤需求萎缩,销售不畅,上行阻力加剧,预计短期内将延续弱势运行,不排除下行可能。

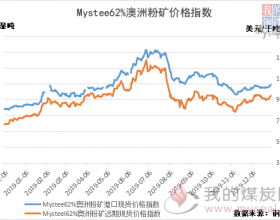

来源:焦联资讯