一、甲醇及下游产业链7月运行情况综述

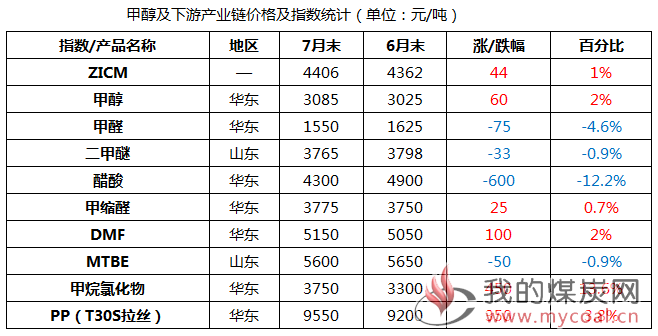

注:甲醇及下游产业链价格指数(ZICM)基数为4000

2018年7月,甲醇及下游产业链价格指数涨跌不一,截止7月31日,甲醇产业链价格指数收于4406点,较上月同期上涨1%。

具体看,7月份,监测范围内的甲醇及下游产品涨跌不一,其中下跌幅度最大的是醋酸,跌幅在12.2%;涨幅最大的是甲烷氯化物,涨幅在13.6%。本月(7月,下同)国内化工品市场涨多跌少,美元的不断走高,原油价格震荡上行,环保督查持续趋严,行业关停潮涌现,部分化工产品资源偏紧,尤其是靠近产业链中上端行业的集中检修因素,促进整体行业重心上升,同时下游需求周期性恢复增长,整体看甲醇及下游市场氛围尚可。

后期来看,虽国内有部分甲醇装置重启,供应或有所增加,但需求相对增长缓慢,预计8月甲醇及下游市场或先抑后扬。

二、部分分类产品行情走势

甲醇:7月,我国甲醇市场先扬后抑,但跌幅相对有限。本月全国均价2927元/吨,环比+0.3%,同比+27.6%。进入7月受多数企业库存低位及部分甲醇装置计划检修影响,陕、蒙一带连续走高,共200元/吨左右,到达2500-2550元/吨附近,而原油持续走高,成品油市场尚可,为此运输甲醇车辆难寻,上旬多地运费走高50-80元/吨左右,整个月份内蒙古至山东等地运费一直维持在300元/吨上下,成本增加及山东联盟等部分甲醇装置检修影响,山东等环渤海市场紧跟上扬。而港口受宁波富德60万吨/年MTO装置重启,加之与周边国家套利窗口开启(月初,部分企业转口至东南亚货量在1.4万吨以上)以及MA09持续走高(月初开盘2842点,月底最高接近3000点,涨150余点)影响,业者心态受支撑,港口上扬。进入中下旬,山东鲁北一带部分炼厂停车检修(包括山东金岭20+25万吨/年甲烷氯化物装置、山东石大胜华10万吨/年碳酸二甲酯和 40 万吨/年MTBE装置等),加之西北企业出货一般,我国内地甲醇市场弱势下滑。临近月底甲醇期货大幅走高,加之外盘价格持续较高,进口货有限,港口库存不高,为此港口市场坚挺为主。

甲醛:本月国内甲醛市场涨跌互现,趋势震荡,环保持续高压加之高温淡季影响下,甲醛企业及下游板材企业开工不足,弱势格局延续。对于甲醛业者而言,操作方向更多的是跟随原料市场趋势变化,而甲醇市场7月先扬后抑,但跌幅相对有限,多数企业库存低位及部分甲醇装置计划检修对市场提供支撑。但7月下旬甲醇下游检修增多,内地甲醇市场心态走弱,山东等地多数下游企业接货积极性不高,多刚需采购,市场大幅下滑,临近月底市场才有走高趋势。下月来看,环保压力或有所减弱,但高温淡季影响却不减,下游需求疲软状态仍或延续。专家认为,我国甲醛市场仍或弱势调整为主,短期难有明显改善,建议关注原料走势,谨慎操作。

MTBE:本月,亚洲MTBE市场震荡整理为主,至月底,MTBE价格被评估在776美元/吨FOB新加坡,7月亚洲MTBE市场平均价格为746.33美元/吨,较上月765.92美元/吨相比跌19.59美元/吨或 2.56%。MTBE FOB新加坡与92#汽油评估比为1.111。92#汽油价格被评估在82.63美元/桶。92#与97#汽油之间价差在3.24美元/桶。92#与95#汽油之间价差在2.03美元/桶。95#与97#汽油之间价差在1.21美元/桶。调和利润较低,抑制了MTBE的需求,本月上旬中国华南地区价格在5800-6000元/吨左右,折合进口价格在710.27-734.76美元/吨,根据新加坡FOB价格估算它不太可能涵盖新加坡到中国或者中东到中国的现行运费。下游买盘有限,亚洲货物进入中国的套利窗口处于关闭状态,当地华南地区现货供应充裕。

二甲醚:7月,二甲醚市场震荡下行,市场整体交投平平。截止今日华北地区二甲醚均价3771元/吨,较上月末下跌27元/吨。本月供应过剩是牵制二甲醚走势的主要原因,心连心20万吨/年装置投产,市场供应迅速提升,市场开工率由6月15.3%升至18.6%,上升3.3个百分点。而目前处于季节性淡季,下游补货周期有所拉长,市场需求较为低迷,厂家为避免胀罐拉低价格吸引客户,使得二甲醚价格低位运行。本月甲醇市场震荡上行,成本面走高,外采单位利润微薄,多在成本线波动。本月液化气市场高位强推,局部气醚价差已达到千元每吨,但并未给二甲醚市场起到有效提振,供需失衡下二甲醚报价震荡下行。

醋酸:7月份整体延续上月市场跌势,价格深度下行,但下旬供应商成本压力下挺价,月末市场止跌走坚。本月初山东兖矿国泰重启恢复正常运转,支撑供应,但用户看跌后市刚需为主,成交氛围冷清。下游产品醋酸酯、氯乙酸和醋酸仲丁酯等装置恢复正常运转,行业开工率整体升高拉动原料需求。但夏季高温淡季及环保检查压力下,下游用户维持刚需。月末中石化长城能源、江苏索普3#、扬子BP和华谊上海装置停车检修,虽然月内华东和华北醋酸供应尚可暂无缺口,但后期供应或将紧张,醋酸供应商挺价,市场止跌走坚,前期下游用户多刚 需为主维持低位库存,加之买涨不买跌的情绪下,用户适当补货成单增加,因此市场成交逐渐好转。截至本月末,华东地区主流:4300-4550 元/吨,其中江苏 4300-4400 元/吨,浙江 4450-4550 元/吨;华北地区:4200-4300 元/吨送到;华南地区:4450-4550 元/吨。

三、甲醇及下游产业链供需基本面分析

进口方面:2018年6月,我国甲醇进口量在45.9万吨,较5月减少6.3万吨,同比减少14.1万吨,1-6月累计370.8万吨,同比减少18.7万吨,月均进口61.8万吨,同比减少3.1万吨。虽然马来西亚国家石油公司170万吨/年甲醇装置计划8月13日附近停车检修48天左右、伊朗Zagros石化公司165万吨/年甲醇装置因技术问题目前处于停车中、OCI子公司Natgasoline新建175万吨/年甲醇装置预计8月附近产品进口至亚洲,但目前国外多数装置稳定运行,预计7月进口或增加,总量或在65万吨以上。从套利方面看,港口需求或逐步恢复,为此价格或有所走高。

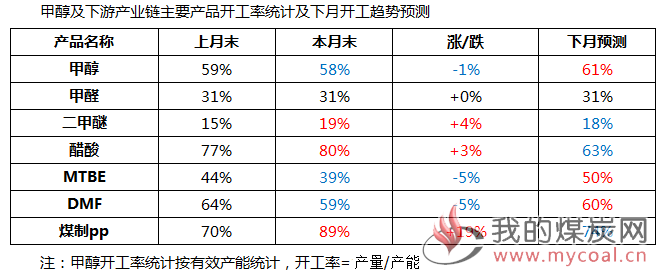

需求方面:据监测,本月国内煤制聚丙烯整体开工率在89%,较上月提升19个百分点。月内检修装置减少明显。延长榆林以及中天合创装置均在上月底重启,本月初宁夏宝丰装置重启,月内煤制聚丙烯装置整体开工率走高。传统下游中,各下游开工涨跌不一。下月来看,大唐国际装置重启时间待定,月初神华宁煤新装置以及神华新疆装置均有检修计划,预计下月煤制聚丙烯装置整体开工率走低在74%左右。而传统下游开工预期涨跌亦有,预计整体下游需求量呈减少趋势。

四、后市分析

综上,专家认为8月上半月,我国多数检修甲醇装置陆续恢复稳定,为此供应面或相对充裕,且需求面支撑相对有限,故市场或趋于弱势。进入中下旬,在MTBE、甲醛、MTO等装置计划重启刺激下,部分下游企业或进入备货期,同时部分国外装置计划检修,为此我国市场或进入走高通道。

期货方面,随着交割月的临近,且考虑期货长期贴水以及传统需求旺季到来情况下,MA09或维持高位震荡,但目前价格已经处于历史高位,故建议谨慎操作,可尝试轻仓逢低多单。