港口市场

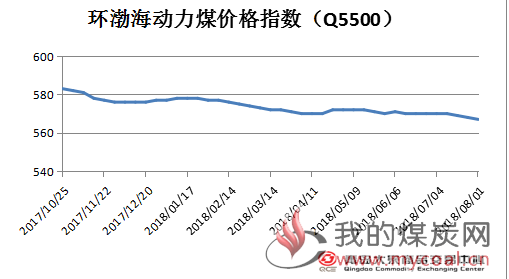

环渤海动力煤价格指数下跌

据秦皇岛煤炭网显示,(2018年7月25日至2018年7月31日),环渤海动力煤价格指数报收于567元/吨,环比下降1元/吨。

分析认为,本周期环渤海港口动力煤价格继续走弱的主要原因有:

1、需求释放逊于预期。截至8月1日,沿海主要电厂煤炭日耗连续7天运行于80万吨以上,但较去年同期增幅并不明显,也明显逊于此前市场的普遍预期。面对各方的提前防范与充足准备,消费需求的释放没能拉涨旺季煤炭价格。

2、库存对供需的缓冲隔离作用增强。高位库存是近期旺季煤价下行的重要原因,截至8月1日,环渤海三港(秦、唐、沧)存煤接近2500万吨,下游沿海沿江港口存煤也在3500万吨左右。高位存煤隔离了供需间的互动,消费方的旺季消耗未能有效反馈至上游,源源不断的供应导致发运港煤价缺乏企稳转向基础。

3、主力煤企价格政策的带动。月度节点,国内主力煤企下调各类长协煤价格,对市场价格的支撑进一步下移。此外,价格调整后的长协煤竞争性更强,也对现货煤炭销售形成置换压力。

4、物流影响与市场心态压制。目前物流环节货源沉淀较为明显,这些货源普遍面临成本倒挂问题。受堆存与气候条件限制,疏港压力与存货风险凸显,继续维持库存的难度上升,通过增量拉低成本的操作难度也在加大,降价出货导致市场心理出现踩踏。8月1日,动力煤期货1809合约已经连续5个交易日下跌,跌幅近30元/吨,较为明显的贴水继续给现货市场施压。

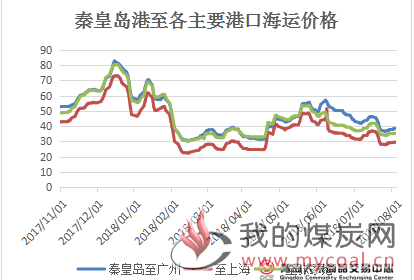

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2018年7月24日至2018年7月31日),国内海上煤炭运价指数企稳回升。7月31日运价指数报收于850.77点,与7月24日相比,上行23点,涨幅为2.78%。

具体到部分主要船型和航线,7月31日与7月24日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价环比上行0.7元/吨至37.8元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价环比上行1.3元/吨至29.7元/吨;秦皇岛至张家港航线2-3万吨船舶的煤炭平均运价环比上行1.4元/吨,报收34.9元/吨。

下图为截至8月1日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 455-465 | 465-475 | -10 |

| 5000K | 515- 525 | 545- 555 | -30 |

| 5500K | 560-570 | 560-570 | 0 |

| 5800K | 605 - 615 | 625 - 635 | -20 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 455-465 | 475-485 | -20 |

| 5000K | 515-525 | 540-550 | -25 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 615 - 625 | 625 - 635 | -10 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 455-465 | 465-475 | -10 |

| 5000K | 515-525 | 535-545 | -20 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 615 - 625 | 620 - 630 | -5 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 455- 465 | 470- 480 | -15 |

| 5000K | 505- 515 | 540- 550 | -35 |

| 5500K | 555-565 | 565-575 | -10 |

| 5800K | 615-625 | 625-635 | -10 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 460-470 | 470-480 | -10 |

| 5000K | 505 - 515 | 545 - 555 | 0 |

| 5500K | 560-570 | 560-570 | -40 |

| 5800K | 605-615 | 625-635 | -20 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 450-460 | 465-475 | -15 |

| 5000K | 505-515 | 545-555 | -40 |

| 5500K | 560- 570 | 560- 570 | 0 |

| 5800K | 615-625 | 625-635 | -10 |

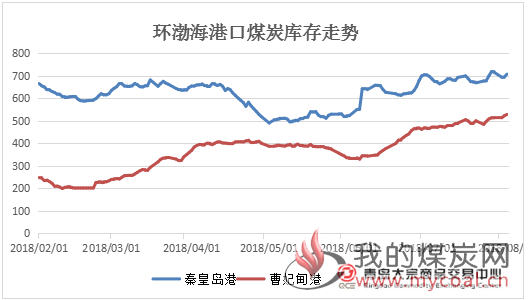

港口煤炭库存情况

截至8月1日秦皇岛动力煤5500大卡平仓价576元/吨,较上周降6元/吨。5000大卡现货价549元/吨,较上周降30元/吨。从港口到电厂近几个月来持续保持高库存,一旦上下游需求不如预期中那样高,肯定会导致煤价出现下跌。除了库存高位而需求不及预期的原因外,更关键的是环渤海各港口陆续开始清港并收取超期堆存费,一下子打乱了贸易商的步调,大量抛货引起了价格持续走低。

而从环渤海港口的场存情况看,四大港口依然维持在2000万吨以上的高位水平,比去年同期高出600多万吨。截至8月1日,环渤海四港库存2053.2万吨,较昨日增加14.4万吨。其中,标志性的秦皇岛港场存较昨天增加12万吨,达到707万吨,再次升至700万吨以上。

青岛大宗数据显示,截至8月1日,秦皇岛港存煤707万吨,较上周同期减少9万吨;曹妃甸港528万吨,较上周同期同期增加15.2万吨。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 7月26日 | 8月1日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 718 | 707 | -9 | -1.25% |

| 曹妃甸港 | 512.8 | 528 | +15.2 | +2.96% |

产地市场

产地市场

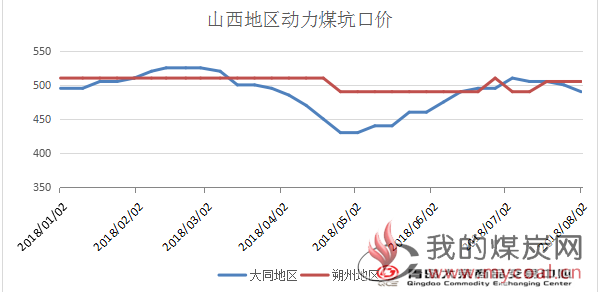

山西动力煤市场

山西地区煤价稳中下调,由于下游需求疲软,煤矿拉煤车偏少,煤矿滞留库存,部分小矿煤价小幅回落。

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 505 | 505 | 0 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 490 | 500 | -10 |

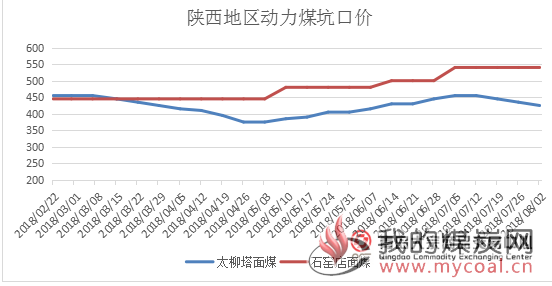

陕西动力煤市场

陕西榆林地区在前期降价之后,现煤矿销售仍较差,个别煤矿为消库存,煤价小幅回落

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 425 | 435 | -10 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 540 | 540 | 0 |

内蒙古动力煤市场

内蒙地区整体销售平淡,弱势为主,最近煤价还在持续下调;

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 300 | 305 | +5 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 375 | 375 | 0 |

下游电厂行情

8月份魏桥电厂采购价格

山东魏桥集团:2018年八月份价格:

魏一:0.109,邹三:0.1065,邹四:0.1085,邹五:0.1085,邹六:0.1075,邹平六二期:0.109,邹七:0.11,七电二期:0.11,宏诺一电:0.1115,宏诺二电:0.1075,胡集二期0.1075,北海二电:0.106,沾化:0.107,阳信0.107。