市场总评

动力煤方面:

本周主产区动力煤延续跌势,跌幅在10-20元;但是陕西榆阳部分矿价逆势上涨。内蒙山西环保检查,关停部分大矿,洗煤厂;陕西榆林新产能已进入试运营阶段。环渤海港口库存高位,煤炭自燃现象偶有发生,但与前期相比已有缓解,港口价格本周跌破600大关。沿海六大电厂日耗本周最高点达到84万吨,为入伏以来最高点。副高持续在东北、环渤海地区盘旋,山东、天津、辽宁等地由于高温,用电负荷随之大幅走高。

炼焦煤方面:

本周,国内主流钢、焦企业焦炭价格第一轮提涨落地,普遍上调100元/吨。虽然焦炭价格再度上涨,但由于焦企炼焦煤库存相对较高,原料采购积极性并不是很强,另外,山西部分地区焦企纷纷加大环保限产力度,也在一定程度上影响了炼焦煤需求,本周山西部分炼焦煤价格再度出现小幅回落。本周澳洲进口炼焦煤价格涨跌互现,蒙古进口炼焦煤价格暂时保持平稳。

动力煤

(一) 库存方面:本期“中国煤炭港口库存”合计6994万吨,7000万吨大关近在咫尺,较上期(6830万吨)上升164万吨。其中,动力煤6042万吨,焦煤952万吨;分别较上期上升104万吨和60万吨。

环渤海港口:本期环渤海港口库存总量较上期上升45万吨。其中,秦皇岛707万吨(降1.5%)、国投曹妃甸533万吨(升3.9%)、黄骅港178万吨(降2.2%)、京唐港650万吨(升6.6%)。环渤海港口调入量继续高位运行,港口调出量不足,港口库存持续上升。

江内港口:本期库存量1269万吨,较上期(1311万吨)下降42万吨,5周内第4周下降。迎峰度夏时间过半,电厂库存充足,旺季补库意愿较低;高库存叠加低需求导致市场信心降至冰点,价格破位下行,抛货止损情况增加。预计江内库存总量将进入下行通道。

华南港口:本期库存上涨123万吨。近期广东港口到货船舶较多,出库意愿不强,库存大幅上涨。广西防城港通关速度一直比较慢,叠加较多到货进口煤,库存连续几周大幅上涨。

华东港口库存上升11万吨。北方各港口库存上升27万吨。

(二) 价格方面:(部分区域统计价格截止日期为8月1日)

1、产地区域

陕西:榆阳地区大部分矿井煤价只能暂时稳住,但是部分矿煤价逆势上扬。郝家梁、千树塔矿煤价上调10-20元,主要原因是前期两矿销售价格过低。还有神树畔、大梁湾矿、金牛等矿部分煤种也上调5-10元。

神木地区煤价仍在下行,销售一般,各矿进入挺价模式,客户持续观望中。从神木往河北的运费上涨了5-10元,主要原因是前期汽运费太低,无车愿拉。神木部分矿井煤价下调5-15元。由于税点调整,神木大砭窑各煤种上涨2元。

府谷地区矿上排队车辆较少,需求不佳,煤价仍处于下跌通道,府谷的庙沟门电厂、冯家塔矿均有15元左右的下调。

彬长地区下沟矿部分煤种下调20-30元,蒋家河煤矿沫煤急降50元。陕北三矿本周拍卖价格出炉,红柳林块煤下降7-8元,张家峁块煤跌2元;柠条塔洗中块上回最高成交价为488元,仅为446元,降幅最大,主要原因是煤质下降。

从今年7月份开始,榆林曹家滩煤矿、大梁湾煤矿、郝家梁煤矿、袁大滩煤矿已经进入试运营阶段,四大矿井合计产能达2240万吨/年。预计年底将这些矿井将正式投产。

山西:本周从府谷到五寨短途运费由平日的75元/吨降至55元/吨,已降至年内最低点。山西往港口的发运量减少,以目前的价格,发过去至少倒挂20-30元。从8月1日开始,山西部分煤矿要求停产、限产。山西焦煤煤炭资源出现较大变化。另福山寨崖底煤矿原工作面将踩空,新工作面井下设备无法按时到货,造成原煤停产30-40天左右。

内蒙古:近期神华集团趁矿上煤价较低时在包神、神朔沿线大量收购坑口煤。本周内蒙坑口煤普降,民达,王家塔,宏亚、安家坡、汇能尔林兔、乌兰哈达、宏亚、阳塔部分煤种纷纷下调煤价;从内蒙至张家口的汽运费略也降3元左右。但高家梁和双欣煤矿销售良好,末煤价格上涨10元。总体来说,末煤销售情况好于块煤。目前受成本倒挂影响,站台发运量有所减少。据悉乌审旗开展环保专项执法行动,门克庆、母杜柴登、巴彦高勒煤矿现已责成其停产整顿。准格尔旗也将在8月10日之前再组织开展一次全面的隐患自检自改工作。

2、环渤海区域:本周环渤海市场价格继续大幅下跌。5500卡均价605-615元/吨,5000卡均价520-530元/吨,跌幅40元/吨。目前环渤海港口调入量继续保持高水平,近几日大雾天气导致港口调出水平下降,环渤海主要港口库存超过2000万吨,比去年同期高出35%左右。近期温度高、湿度大,部分煤垛有自然现象。下游六大电日耗连续运行于80万吨以上,库存有所下降仍接近1500万吨,采购意愿低迷,市场下行趋势难改。

3、华东港口:受北方港持续大幅降价影响,华东港口价格也出现了暴跌,最大跌幅40元以上,加上贸易商买涨不买跌的心理存在,价格仍将继续下挫。

4、华南港口:华南区域价格继续下探,其中珠电价格下降幅度最大,达到30元。其余港口价格也有5-20元不等的下跌。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为68.5美金。澳煤6300FOB平均价格为121.7美金。印尼煤3800NARFOB平均价格43.7美金;4700NARFOB平均价格61.65美金。与上周相比,除高卡澳煤以外,其余价格均下降3-4美金。尤其是印尼煤价格持续下跌,报还盘差距在2-3美金。贸易商预期较低,多数处于观望状态。广州港进口煤通关排队,滞期20以上,8月份到港的船舶数量依旧较多。

(三) 电厂运营方面

本周,沿海六大电厂平均库存为1514万吨,平均日耗为82.73万吨,平均可用天数18.3天。上周,沿海六大电厂平均库存为1498.9万吨,平均日耗为80.1万吨,平均可用天数18.83天。由此可见与上周相比,可用天数基本无变化。不过本周五沿海六大电日耗为84.3万吨,为入伏以来最高位。

副高持续在东北、环渤海地区盘旋,山东、天津、辽宁等地由于高温,用电负荷随之大幅走高,电网承压较重,甚至出现断电风险。但是华中地区气温下降,雨水充足,水电充沛。湖北电厂八月市场煤采购量计划较少,宜昌周边电厂八月上旬不打算采购市场煤,路上都漂着10-20万吨,八月以降库存为主。

如想了解更多华东、华中区域业务情况,请订阅煤炭江湖华东、华中区域分析报告

无烟煤

本周无烟煤市场大势维稳,局部出现小幅涨跌,产地之间走势有所分化。山西地区部分煤矿下调无烟块、末煤价格,其中兰花集团各矿无烟末煤提降10-20元/吨,主因是因井下有工作面搬家,导致末煤煤质变差,下游贸易商及中间商拿货需求不旺,库存攀升,压力较大,现各矿无烟末煤报价720-760元/吨;河北冀中能源无烟洗精末提降30-40元/吨;贵州地区某主流矿无烟块煤普涨50-100元/吨,煤矿针对后市仍较为乐观。当前煤矿仍受环保影响,产量偏低,市场受到一定支撑。块煤工需一般,下游化工企业受大气污染治理影响,需求偏弱,控制原料煤库存,观望心态明显。预计下周无烟煤市场平稳运行的概率较大,变化幅度有限。

来源:卓创资讯能源观察

炼焦煤

1、产地市场情况

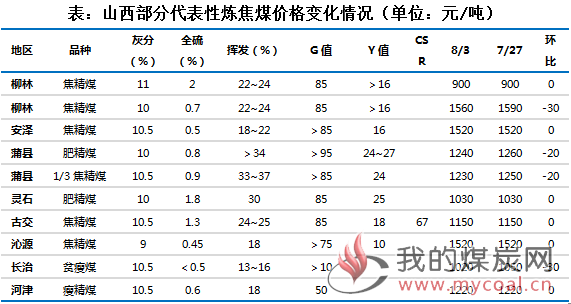

山西部分炼焦煤价格下跌。

本周,虽然下游焦炭价格在经历了4轮下调之后再度实现上涨,但由于焦企炼焦煤库存相对较高,原料采购积极性并不是很强;另外,山西部分地区焦企纷纷加大环保限产力度,也在一定程度上影响了炼焦煤需求,本周山西部分炼焦煤价格再度出现小幅回落。

2、运输情况

本周炼焦煤汽运线路汽运费涨跌互现、部分焦炭汽运线路汽运费继续上涨。

由于焦企炼焦煤采购积极性仍然不高,本周部分线路汽运费出现了每吨10元左右的回落;由于前期回落较快,本周甘其毛都口岸和乌不浪口工业园至唐山汽运费则出现了每吨10元左右的小幅上涨。

本周焦炭价格第一轮上调已经尘埃落定,而且短期焦炭价格仍然偏强,贸易商集港需求增加,汽运需求较好,本周部分焦炭汽运线路汽运费继续上涨10-20元左右。

3、进口煤市场情况

本周澳洲进口炼焦煤价格涨跌互现。

本周,在经历了持续下跌之后,本周澳洲进口一线主焦煤价格出现反弹回升,由于国内需求低迷,进口澳洲二线主焦以及半软焦煤价格继续小幅回落。

蒙古炼焦煤价格继续保持平稳。

本周,甘其毛都口岸蒙煤进口通关车数平均在每天850车左右,继续处于较高水平。尽管下游采购需求不佳,本周蒙古进口炼焦煤主流价格还是暂时保持了基本平稳。金泉工业园区蒙古5号精煤出厂含税价在1160元/吨左右,与上周持平。

4、下游行业情况

本周焦炭产能利用率整体基本持平;主流钢、焦企业焦炭购销价格上涨100元/吨;焦企、钢企焦炭库存双双小幅回落,港口焦炭库存继续上升;钢,焦企业原料炼焦煤库存整体继续小幅下降。

五、炼焦煤库存情况

钢厂、焦化厂炼焦煤库存整体继续小幅下降

本周,独立焦企和钢厂焦企炼焦煤库存整体小幅下降。样本独立焦企和样本钢厂焦企炼焦煤库存合计2052万吨,较上周减少38万吨。其中,独立焦企炼焦煤库存较上周小幅减少26万吨;钢厂焦企炼焦煤库存较上周减少12万吨。

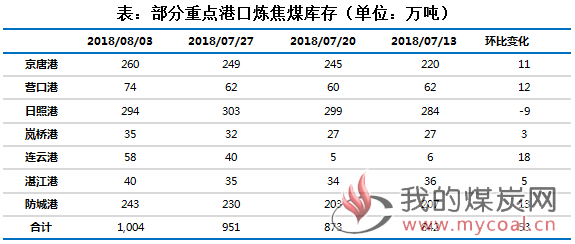

本周,煤炭江湖汇总7港炼焦煤总库存超过1000万吨,达到1004,较上周增加53万吨。除了日照港外,其余各港口炼焦煤库存均不同程度增加。