2018年煤炭消费增速在能源消费弹性恢复叠加能源结构调整阶段性放缓中继续回升,但供给端产能与库存自然出清叠加扩张性投资乏力,产量增速将明显下滑,18年供需缺口明显进一步放大,同时全球陷入煤炭紧缺状态,价格继续上扬而非预期的稳中有降或维持高位。由此带来业绩增速继续高企,同时悲观预期证伪后估值明显修复,在业绩超预期和估值提升下,煤炭板块迎来历史性重大投资机会。

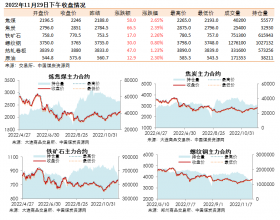

煤炭价格及库存:截至8月3日,秦皇岛港山西产动力末煤(Q5500)平仓价592元/吨,较上周降30元/吨,CCTD秦皇岛动力煤现货交易价格634元/吨,较上周降24元/吨,CCTD秦皇岛动力煤综合交易价格576元/吨,较上周降6元/吨。动力煤价格指数(RMB):CCI进口5500(含税)623.4元/吨,较上周降15.3元/吨。纽卡斯尔港动力煤现货价120.64美元/吨,较上周降0.05元/吨。截至8月3日,我国重要港口(秦皇岛、国投京唐、曹妃甸港、广州港)煤炭库存上升27万吨至1686.0万吨,环比增幅1.63%;截至7月29日,澳大利亚纽卡斯尔港煤炭库存减少13.06万吨至155.01万吨。

煤炭需求端:日耗继续走高,受多重因素影响近期煤炭需求的增速低于预期。从下游数据来看,截至8月2日,沿海六大电厂煤炭库存1,540.28万吨,较上周同期增加54.75万吨,环比增幅3.69%;日耗为83.17万吨,较上周同期增加2.31万吨/日,环比增幅2.86%;可用天数为18.52天,较上周同期增加0.15天,本周六大电厂日耗均值82.31万吨,周环比增加2.19万吨,增幅2.73%,同比增加2.87万吨,增幅3.62%,近期沿海主要电厂日耗连续8天运行于80万吨以上。但受工业错峰生产、水电超预期等多重因素,近期日耗较去年同期增幅低于在5~6月份(淡季不淡)时的预期。

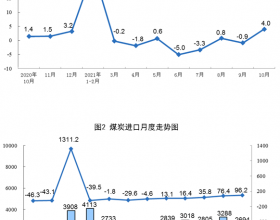

供给端:库存高位仍有待去化。本周截至7月30日生产企业动力煤库存量1499万吨,较上期下降42万吨,降幅2.7%,同比下降117万吨,降幅7.2%。另一方面,在供需区域结构问题更加显现、淡季不淡后的高预期、叠加相关部门提前防范多措并举,铁路运输环节的能力释放,产量有所增长的背景下,近期煤炭港口库存仍较高,有待后期去化。截至8月1日,环渤海三港(秦、唐、沧)煤炭库存2500万吨左右,下游沿海沿江港口存煤也在3500万吨左右,下游高库存短期内调节了供需间的平衡问题,短期来看,港口现货煤价或继续向下调整寻求支撑。

煤焦板块:焦炭方面,山西、河北等地焦企对焦炭出厂价格进行提涨,贸易商投机囤货意愿较强,少数现已接受50-150元/吨左右的涨幅,但也有部分贸易商考虑到焦企订单较多,运费上涨至高点,上货周期较长,对于高价接货仍保持谨慎态度,下游方面,本周多数钢厂焦炭库存仍在持续上升,对于焦企提涨尚无表态,短期看焦炭市场在供应端微幅收紧及贸易商抄底囤货行情带动下,逐步开始偏强运行; 焦煤方面,近期山西、河北、山东地区主流矿井库存均有不同程度上升,国内焦煤市场整体表现疲软,但跌幅较大的优质煤种,由于价格跌至低位,下游也开始按需采购,煤价已出现企稳止跌迹象,现已经维稳运行近两周,目前看探涨稍显乏力。

我们认为,在投资未明显转正并向上的基础上,未来产能释放较为有限,另一方面,在国内外能源需求复苏的背景下,随着时间演绎,供需缺口或将进一步放大,煤炭价格大幅波动不改中枢易涨难跌。而当前估值错杀处在了历史底部,当前煤价短期回调不改中期趋势,伴随库存去化,煤价触底后将再次上涨,现阶段估值修复空间巨大。我们坚定认为,18年煤炭板块的投资机会将是历史性的,确定性的,整体性的,不分品种的,但我们仍强调动力煤、无烟煤细分板块的高确定性和炼焦煤细分板块的高弹性,因此建议弱化个股,对煤炭板块分煤种进行整体性集中配置。