一、运价

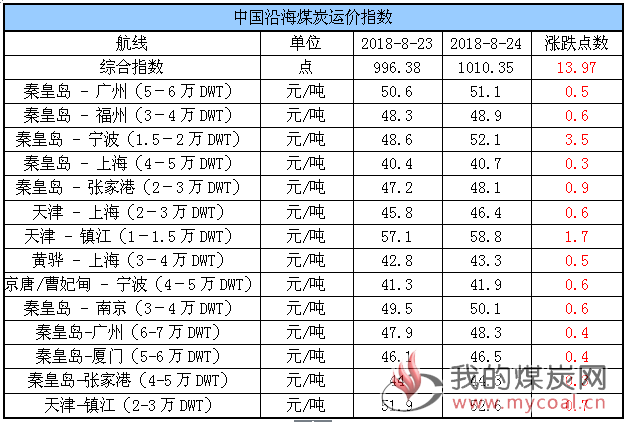

(1)中国沿海煤炭运价指数

24日,中国沿海煤炭运价指数延续涨势,但涨幅有所收窄,综合指数较昨日上行13.97点至1010.35,各航线运价涨幅在0.3元/吨-3.5元/吨,其中小船因受钢材运输需求旺盛影响运价涨幅依旧较大。具体情况如下:

据了解,近两日前期压港运力陆续释放,月底月初船期明显增多,不过在环保检查及进口煤或再次收紧的预期下也报出较多货盘,市场仍偏向货多船少格局,带动运价继续上涨;其中,受钢材运输需求旺盛的影响,小船需求依旧火热,运价居高不下涨幅较大,大船运价涨幅相对有限。

目前电厂仍处于高库存低日耗状态,以刚性拉运及去库存策略为主,随着后续上下游港口压港船舶继续释放,运力或逐步趋向宽松,带动运价涨幅随之收窄或进入淡季。

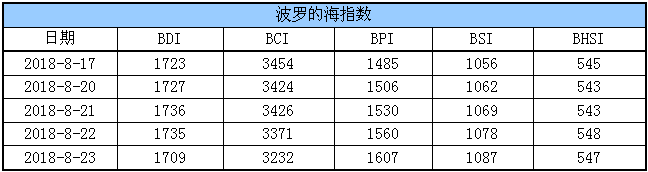

(2)波罗的海指数

23日,BDI指数下跌26点至1709点。其中,海岬型船运价指数较前一交易日下跌139点,巴拿马型船运价指数较前一交易上涨47点,超灵便型船运价指数较前一交易日上涨9点,灵便型船运价指数较前一交易日下跌1点。具体情况如下:

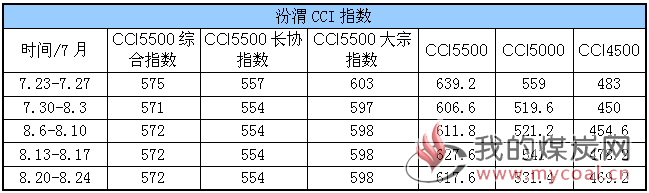

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

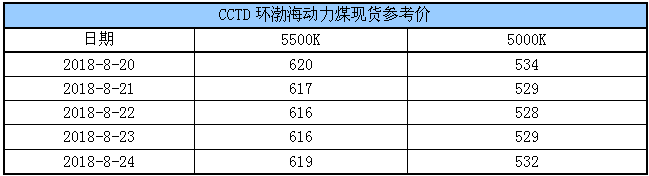

(2)CCTD环渤海动力煤现货参考价

近两日,随着期货盘面的大幅反弹,现货市场上涨氛围渐浓,下游贸易商寻货较多,5000大卡动力煤货源暂显紧缺,带动港口煤价稳中有涨,据悉今日 CV5500主流平仓价615-620元/吨左右,CV5000主流平仓价530-535元/吨左右。

根据易煤网分析,随着需求支撑的加强,市场结构性底部或将重现。一方面,主产区新一轮环保安检来袭,部分中小煤矿停产整改,同时内陆需求较好,坑口价相对坚挺;另一方面,前半周随着港口市场煤价格持续走弱,坑口发运利润亏损扩大,贸易商捂盘惜售情绪浓厚,发运积极性降低。后期需关注坑口市场的价格情况以及进口煤限制政策的演变。

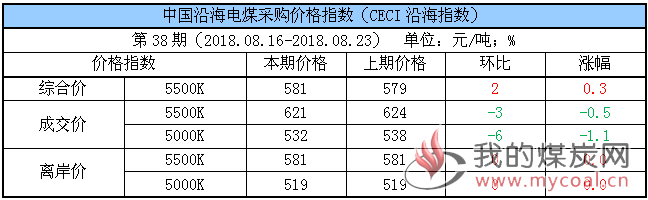

三、中国沿海电煤采购价格指数

本期,CECI综合价格较上期上涨0.3%;5500K成交价较上期下跌3元/吨,5000K成交价较上期下跌6元/吨;5500K离岸价较上期持平,5000K离岸价均较上期持平。具体情况如下:

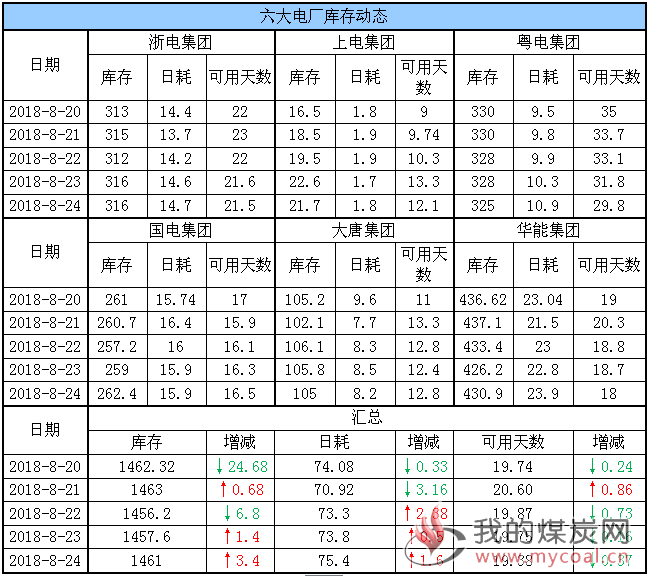

四、六大电厂库存、日耗

24日,六大电厂整体库存1461万吨,较上昨日增加3.4万吨;日耗75.4万吨,较昨日增加1.6万吨;存煤可用天数19.38天,较昨日减少0.37天。具体情况如下:

伴随台风影响逐渐消退,六大电厂日耗小幅反弹至75万吨,同时库存震荡于1460万吨上下,存煤可用天数19-20天;目前已临近夏末,日耗再次大幅攀升的概率不大,电厂在库存相对充足的情况下采购积极性提升有限,预计后续多以刚需采购及去库存策略为主。

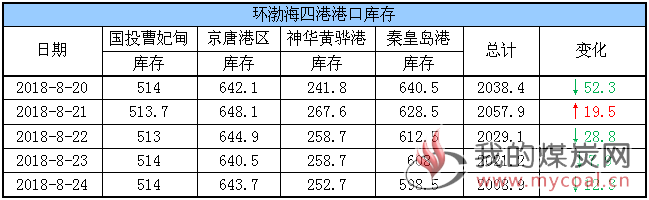

五、环渤海港口库存及锚地船舶数量

24日,环渤海四港库存2008.9万吨,较昨日下降12.3万吨。其中,国投曹妃甸港库存暂沿用昨日数据,京唐港库存较昨日增加3.2万吨,黄骅港库存较昨日下降6万吨,秦皇岛港库存较昨日下降9.5万吨。具体情况如下:

近期,环渤海四港库存持续走低,尤其是秦皇岛港今日库存跌破600万吨。据悉,一是随着海况天气好转,港口作业恢复正常,前期积压船舶集中离港带动调出量明显增加;二是产地-发运港口煤价出现轻微倒挂,贸易商发运积极性有所减弱,港口调入不及调出。

据悉,目前下游电厂库存相对充足,且日耗有所走低,仍以刚需采购或消耗库存为主,煤炭市场活跃度不高;且部分港口着火煤和热垛仍未清理干净,疏港压力依旧存在。

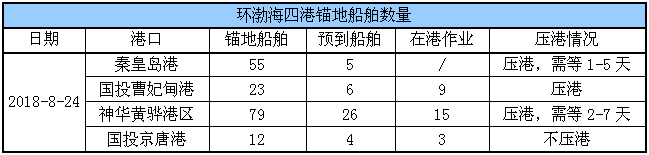

锚地船舶数量

24日,环渤海四港锚地船舶169条,其中,秦皇岛港55条,国投曹妃甸港23条,神华黄骅港区79条,国投京唐港12条。具体情况如下:

目前,台风对环渤海港口影响已经消退,船舶作业效率加快,随着积压船舶集中离港,港口锚地船舶数量明显减少,尤其是秦皇岛港今日已降至50多条;另外,据悉近两日下游贸易商寻货较多,带动部分货盘释放,后续到港拉煤船舶数量或有小幅增加。

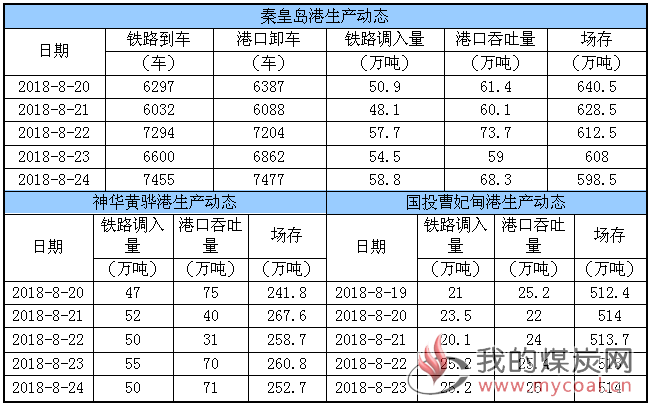

六、各港口生产动态

24日,秦皇岛港铁路调入量58.8万吨,港口吞吐量68.3万吨,库存较昨日下降;神华黄骅港铁路调入量50万吨,港口吞吐量71万吨,库存较昨日下降;国投曹妃甸港今日生产动态暂未出。具体数据如下:

七、长江口主要港口库存

在台风影响下,沿海电厂日耗持续走低,下游市场煤需求较少,加之部分船舶滞留长江口,导致二港库存企稳。截至8月24日,长江口主要港口合计库存为710万吨,环比上周减少5万吨。具体数据如下:

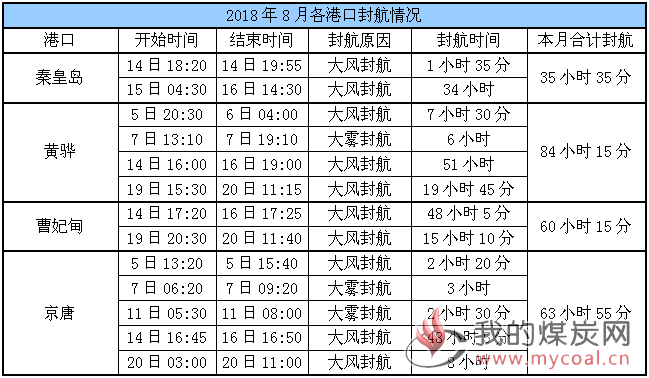

八、8月封航情况

8月具体封航情况如下:

九、天气及海况天气

(1)天气

1、台风影响

预计未来10天,福建、浙江东部等地将有较强风雨影响。

2、内蒙古东部、东北地区及青藏高原有分散性降雨

未来10天,内蒙古东部、东北地区及青藏高原等地有分散性降雨,雨量分布不均,局地雨量较大。

3、华南地区后期降雨增强

28日后,华南地区将出现中到大雨,局地暴雨或大暴雨。

(2)海况天气

24日14时至25日14时,台湾海峡将有7~8级、阵风9~10级的旋转风,台湾以东洋面、巴士海峡将有7~8级、阵风9~10级的西南风,东海南部海域将有7~8级、阵风9级的东南风,渤海、黄海北部和中部海域将有4~6级、阵风7级的偏北风或西北风,渤海海峡将有5~7级、阵风8级的西北或偏北风,东海北部海域将有4~6级、阵风7级的东南风,南海东北部和中东部海域将有5~7级、阵风8级的西南风,南海中西部和南部海域将有5~6级、阵风7级的西南风。

预计,24日午后至25日白天,受热带低压影响,台湾海峡、东海南部海域、台湾以东洋面、巴士海峡将有7~8级、阵风9~10级的大风。受大风影响海域航行、作业的船舶,需注意航行安全。

十、相关资讯

1、发改委印发降电价通知 专家称降成本政策将集中出台。

国家发改委日前印发了《关于降低一般工商业目录电价有关事项的通知》,针对目前8项降电价措施实施后,尚未达到降低一般工商业电价10%的地区,再部署3项措施。专家预计,未来将会密集出台一系列降成本政策。

国新未来科学技术研究院执行院长徐光瑞昨日对《证券日报》记者表示, 降电价对于降低企业成本往往具有立竿见影的效果,也是目前政府价格主管部门可以掌控的降成本的重要手段之一。此次印发的《通知》,主要有两点意义:一是继续加大降成本力度,实现《政府工作报告》中提到的“大幅降低企业非税负担”,持续深化供给侧结构性改革;二是通过降低一般工商业过高电价,让其获得改革红利,提高我国产品价格竞争力。

为了降低一般工商业电价,从今年3月份开始,国家发改委分三批推出8项措施进行落实,合计为企业减负821亿元。国家发改委价格司巡视员张满英表示,近期再部署的3项措施分别为:一是一般工商业目录电价降幅未达到10%的,可将省级电网经营区内首个监管周期平均电量增速超过预测电量增速带来的降价空间用于降低一般工商业目录电价。二是各地使用以上降价空间后,一般工商业目录电价降幅仍未达到10%的,可将省级电网经营区内2017年1月份-2018年7月份间因用电量增速超过预测电量增速已经产生的超收收入用于降低一般工商业目录电价。三是一般工商业目录电价降幅还未达到10%的,可由电网企业通过内部调剂的方式弥补省电力公司的资金缺口,或在下一输配电价监管周期统筹平衡。

徐光瑞表示,整体来看,我国电网环节和输配电价改革方向已明确,下一步我国电价工作重点主要体现在三方面,一是从国家层面,即在电网体系的垄断环节加强政府监管,将输配电价改革做到全环节覆盖;二是从地方层面,即在省级电网核定输配电价全覆盖的基础上,应重点关注跨省跨区和区域电网输配电价核定上;三是从市场层面,继续加快推进电力市场化交易。(证券日报)

2、7月份进口动力煤1131万吨,增长28.67%。

海关总署公布的最新数据显示,7月份,中国进口动力煤(包含烟煤和次烟煤,但不包括褐煤,下同)1131万吨,同比增加252万吨,增长28.67%,环比增加103万吨,增长10.02%。

7月份进口额达92967.5万美元,由此可知,进口单价为82.2美元/吨,环比上涨5.68美元/吨,同比上涨12.1美元/吨。

1-7月累计进口动力煤7210万吨,同比增加1088万吨,增长17.77%;累计金额594612.3万美元,同比增长32.49%。

7月份进口褐煤913万吨,同比增加464万吨,增长103.34%,环比增加79万吨,增长9.47%。进口金额48108万美元,同比增长136.3%。

1-7月累计进口褐煤6099万吨,同比增加1844万吨,增长43.34%;总金额325628.3万美金,同比增长57.63%。(中国煤炭资源网)

3、前7月8省区原煤产量超5000万吨,占全国总产量87.33%。

国家统计局近日公布了2018年7月份全国分省原煤产量,数据显示,7月份全国原煤产量28150万吨,同比下降2%,环比下降5.54%。2018年1-7月份,全国原煤累计产量197818万吨,同比增长3.4%。

2018年7月份单月原煤产量1000万吨以上的省份有6个,合计生产原煤22812.8万吨,占全国产量的81.04%。分别为山西、内蒙古、陕西、贵州、新疆、山东,产量分别为7356万吨、6776.4万吨、5175.1万吨、1242.6万吨、1221万吨、1035.7万吨。

上述省份7月份原煤产量陕西省同比增长6.4%,其余均同比下降,其中降幅最大的为山东省同比下降5.6%,其次是新疆,同比下降5.5%,贵州省同比下降4.4%,山西省同比下降3.1%,内蒙古省同比下降1.4%。

从环比来看,新疆原煤产量较上月增加17.2万吨,增长1.43%;山东省煤产量较上月减少28.9万吨,下降2.71%;内蒙古原煤产量较上月减少374万吨,下降5.23%;山西省原煤产量较上月减少429.9万吨,下降5.52%;陕西省原煤产量较上月减少416.5万吨,下降7.45%;贵州省原煤产量较上月减少148.5万吨,下降10.68%。

7月份全国3省份原煤产量同比增长,分别为陕西省、黑龙江省、四川省。其中黑龙江省原煤产量为428.1万吨,同比增长3.4%;四川省原煤产量为329.1万吨,同比增长1.3%。同比降幅最大的为湖北省,同比下降58.6%,原煤产量为12.2万吨,其次为北京市,同比下降23.8%,原煤产量为18.4万吨。降幅最小的为河南省,环比下降0.4%,原煤产量为981.9万吨;其次为内蒙古。

环比方面,6省区原煤产量环比增长。其中,增幅最大的为江西省,环比增长10.7%,原煤产量为47.6万吨;其次为江苏省,环比增长3.06%,原煤产量为107.9万吨。环比降幅最大的为青海省,环比下降31.76%,原煤产量为56.5万吨;其次为湖北省,环比下降29.89%。

从累计数据来看,2018年1-7月产量最大的依次为内蒙古、山西省、陕西省。其中内蒙古原煤产量51071.2万吨,占全国累计产量的25.82%,同比增长6%;山西原煤产量49773.3万吨,占全国累计产量的25.16%,同比增长0.7%;陕西原煤产量33965.3万吨,占全国累计产量的17.17%,同比增长14.4%。三省区上半年生产原煤134809.8亿吨,占全国原煤产量的68.15%。

2018年1-7月累计原煤产量超过5000万吨的共有8个省区,分别是内蒙古、山西、陕西、新疆、贵州、山东、安徽、河南,累计产量达172747.9亿吨,约占全国总产量的87.33%。

从同比来看,有13省区2018年1-7月原煤累计产量同比增长,增幅最大的是陕西省,其次是云南省,1-7月累计生产原煤2596.2万吨,同比增长10.2%;增幅最小的是甘肃省,1-7月累计生产原煤2133.6万吨,同比增长0.2%,其次是黑龙江省,1-7月累计生产原煤3037.1万吨,同比增长0.3%。降幅最大的是湖北省,1-7月累计生产原煤61.3万吨,同比下降57.5%;其次是北京市,1-7月累计生产原煤127.9万吨,同比下降24.2%。

此外,天津市、上海市、浙江省、广东省、海南省、西藏自治区无原煤产量。(中国煤炭资源网)