一、运价

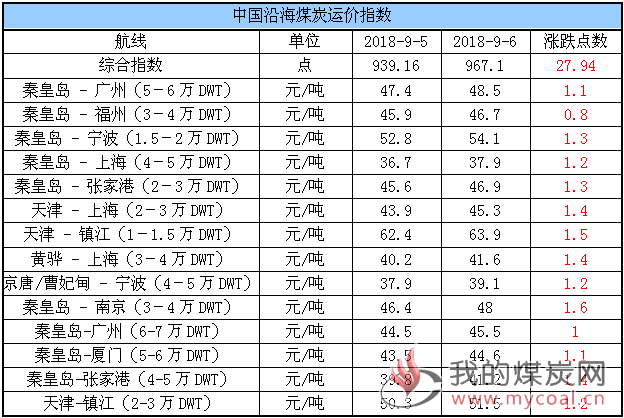

(1)中国沿海煤炭运价指数

6日,中国沿海煤炭运价指数延续涨势且涨幅有所拉大,综合指数较昨日上行27.94点至967.1点,各航涨幅在0.8元/吨-1.6元/吨之间。具体情况如下:

近日,煤炭运价延续涨势,据悉主要是由于目前下游电厂多采取高库存策略,且部分电厂冬季储煤提前,在进口煤额度受限的影响下,对内贸煤采购力度有所加大,加之北方港口强制疏港,部分囤货贸易商加快出货,带动市场货盘有所释放,用船需求明显增多,尤其是快船运力稍显不足。

据悉,今日新增货盘有限,且可用船期较多,市场暂显僵持维稳,运价整体小幅补涨;需要注意的是,目前下游电厂基本无补库压力,多以长协刚需拉运为主,对运价形成一定压力,后续运价能否维持涨势需待观察。

(2)波罗的海指数

5日,BDI指数跌破1500点至1477点。其中,海岬型船运价指数较前一交易日下跌125点,巴拿马型船运价指数较前一交易下跌13点,超灵便型船运价指数较前一交易日持平,灵便型船运价指数较前一交易日上涨1点。具体情况如下:

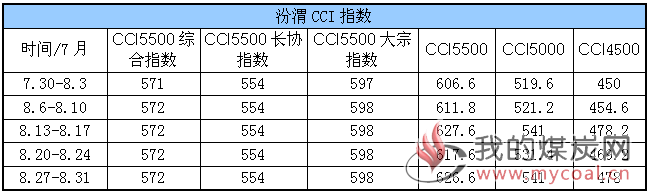

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

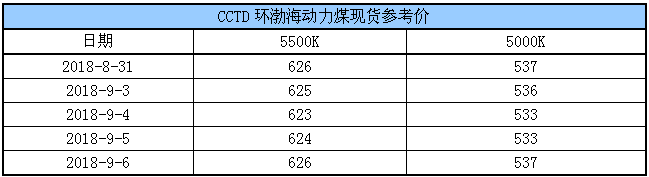

(2)CCTD环渤海动力煤现货参考价

据了解,近日市场价格分歧较大,港口小户因面临超期堆存费的问题,出货的意愿有所加强,报价也稍低一些,不过今日下游用户询货增加,采购价格略有提高,加之成本支撑,贸易商报价基本稳定,(CV5500)报价625-630元,(CV5000)报价540元附近。

中国太原煤炭交易中心称,日前榆林地区煤炭供应紧张,部分煤矿销售良好,价格上涨10元/吨,当地大部分煤矿产销平衡,基本无库存,预计后期价格难以下跌。

鄂尔多斯煤炭网报道,目前贸易商发运的积极性较高,部分是主动出货,部分因考虑疏港因素被动出货,经历过前期市场旺季不旺、煤炭发生自燃及被雨淋后,现在贸易商的主流想法是加快成交,尽早拿到利润。

同时,需要说明的是,目前部分地区的冬储已经开始,整个东北及西南地区位于铁路运输末梢的多个省份,都面临着煤炭去产能之后的保供压力;据《中国能源报》9月3日报道称,以当前条件估算,黑龙江省供暖季的煤炭缺口高达千万吨,这将为市场淡季不淡提供一定的支撑。

三、六大电厂库存、日耗

6日,六大电厂整体库存1527.2万吨,较昨日下降20.6万吨;日耗69.43万吨,基本较昨日持平;存煤可用天数22天,较昨日减少0.27天。具体情况如下:

近期,六大电厂日耗基本稳定于70万吨以下,同时库存水平明显高于往年同期,存煤可用天数22天,基本不存在补库压力。据了解,由于负荷偏低、需求不旺,当前六大电厂多保持刚需拉运;据悉尤其是长协量高的电厂当前对高价现货煤接受程度有限,价格压得较低,部分按靠泊日指数下浮接货。

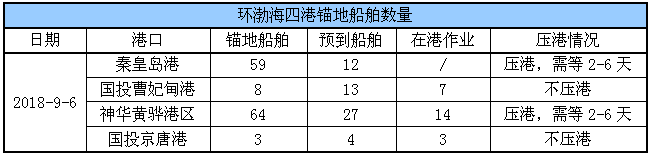

四、环渤海港口库存及锚地船舶数量

6日,环渤海四港库存1946.8万吨,较昨日增加5万吨。其中,国投曹妃甸港库存较昨日下降6.5万吨,京唐港库存较昨日增加0.2万吨,黄骅港库存较昨日下降3.8万吨,秦皇岛港库存较昨日增加2.5万吨。具体情况如下:

近期,在调入调出较为均衡的情况下,环渤海四港库存窄幅波动。一方面,下游电厂在高库存、低日耗的背景下采购积极性较低,调出量较前期有所下降;另一方面,产地港口倒挂矛盾仍在一定程度上抑制了发运积极性,加之部分港口要求按堆存能力控制点车菜单,调入量同较前期有所下降。

从数据来看,目前四港库存较去年同期高出近500万吨,虽供应相对充足,但疏港压力依旧较大,据悉唐山及曹妃甸港已恢复收取超期堆存费政策,小户因面临超期堆存费的问题,近两日出货意愿有所加强。

锚地船舶数量

近期,下游电厂用煤需求减弱,加之本月大型煤企月度长协价格下调,其采购节奏明显放缓,北上拉运积极性不高,导致港口锚地船舶数量维持在一定水平未有明显增多。

6日,环渤海四港锚地船舶134条,其中,秦皇岛港59条,国投曹妃甸港8条,神华黄骅港区64条,国投京唐港3条。具体情况如下:

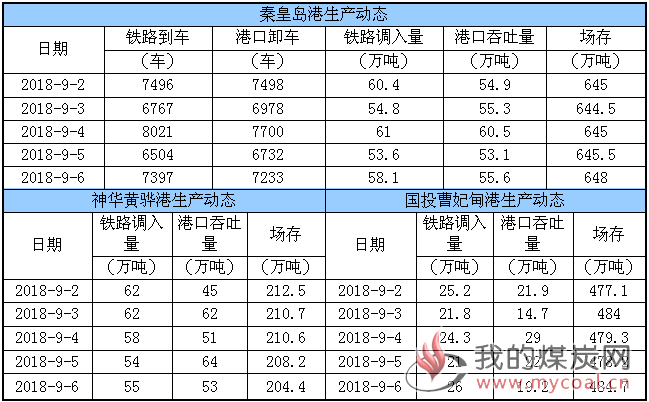

五、各港口生产动态

6日,秦皇岛港铁路调入量58.1万吨,港口吞吐量55.6万吨,库存较昨日增加;神华黄骅港铁路调入量55万吨,港口吞吐量53万吨,库存较昨日略降;国投曹妃甸港铁路调入量26万吨,港口吞吐量19.2万吨,库存较昨日增加。具体数据如下:

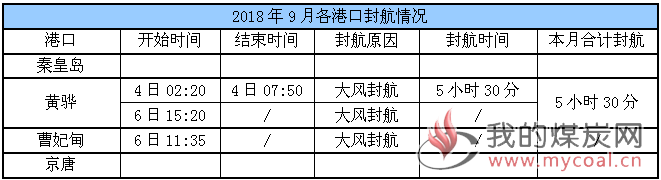

六、9月封航情况

今日,渤海有6~7级、阵风8~9级的西北风转偏北风,受此影响曹妃甸港出现封航。9月具体封航时间如下:

七、天气及海况天气

(1)天气

1、冷空气将影响中东部地区

5-7日,将有一股中等强度冷空气自北向南影响中东部地区,长江中下游及其以北地区有4~6级偏北风,中东部大部地区气温将下降4~8℃。

2、东北西南华南等地多降雨

未来10天,西北地区东南部、东北、西南地区大部、江南南部、华南等地多降雨,华南及四川盆地、云南等地的局部地区有100~180毫米。

3、台风趋势

预计未来10天,南海或西北太平洋将有1-2个台风生成。

(2)海况天气

6日08时至7日08时,渤海将有6~7级、阵风8~9级的西北风转偏北风,渤海海峡、黄海大部海域将有5~6级、阵风7级的西南风转偏北风,东海北部海域将有4~6级、阵风7级的偏南风转西南风,南海西南部海域将有5~6级、阵风7级的偏西到西南风。

7日08时至8日08时,东海南部海域将有5~7级、阵风8级的东北风,台湾海峡将有4~5级西南风转6~7级、阵风8级的偏北风,渤海、黄海北部和中部海域将有4~6级、阵风7级的偏北风,东海北部海域将有5~6级、阵风7级的西南风转东北风,北部湾将有4~5级增大到5~6级、阵风7级的东北风,南海西南部海域将有4~6级、阵风7级的西南风。

8日08时至9日08时,东海大部海域、台湾海峡、北部湾将有6~7级、阵风8级的东北风。

八、相关资讯

1、商务部:上周(8月27日至9月2日)全国煤炭价格下降0.5%。

据商务部监测,上周(8月27日至9月2日)全国煤炭价格下降0.5%,其中炼焦煤、动力煤、无烟煤价格分别为每吨742元、595元和857元,分别下降0.8%、0.5%和0.3%。

钢材价格下降0.1%,其中螺纹钢、高速线材价格分别为每吨4333元和4442元,分别下降0.5%和0.3%,热轧带钢、无缝钢管价格分别为每吨4379元和5101元,均上涨0.4%。(商务部)

2、12部委联合发布煤炭行业重组意见。

在去年去产能取得重要成果后,今年煤炭行业将进一步推进兼并重组。近日,12部委联合发布《关于进一步推进煤炭企业兼并重组转型升级的意见》。《意见》强调,推进中央专业煤炭企业重组其他涉煤中央企业所属煤矿。

业内认为,今年煤炭行业必然掀起兼并重组的高潮,而中煤集团重组其他涉煤央企煤炭板块的进程也会加速,11家涉煤央企或将成为重组重点。

《意见》指出,支持有条件的煤炭企业之间实施兼并重组、支持发展煤电联营、支持煤炭与煤化工企业兼并重组、支持煤炭与其他关联产业企业兼并重组以及通过兼并重组推动过剩产能退出、推进技术进步和升级、提高煤矿安全生产保障水平以及加快“僵尸企业”处置。自煤炭行业开启供给侧改革以来,中煤集团作为我国第二大煤企,一直动作不断。2016年7月份,央企煤炭资产整合平台——国源煤炭资产管理有限公司成立,煤炭资源整合由中煤集团主要负责。随后的8月份,国投公司旗下的*ST新集将30.31%股份无偿划转给了中煤集团,2017年5月份,保利能源又整体划转至中煤集团旗下。

至此,中煤集团煤矿数量增至74座,增加中煤集团煤炭产能超过5600万吨,占中煤集团产能的17.9%,集团资产总额达到3431亿元。

《意见》还强调,推进中央专业煤炭企业重组其他涉煤中央企业所属煤矿,实现专业煤炭企业做强做优做大。根据山西证券的统计,目前涉煤的央企除神华、中煤、国电、国投、保利外还有涉煤央企17家,其中煤电一体化涉煤企业6家:中国华能、中国大唐、中国华电、国家电投、华润集团、中铝公司,涉及煤炭产能2.1亿吨左右;其他涉煤企业11家:中国中铁、中煤科工、新兴际华、中航工业、宝钢集团、中农集团、国家电网等,共涉及煤炭产能约7000万吨。

山西证券认为,下一步央企层面的煤炭资源整合将以中煤能源为中心围绕上述涉煤央企展开,预计11家其他涉煤企业是重点标的,当然也不排除国家能源投资集团继续参与央企煤炭资产的兼并重组。(上海青年报)

3、焦煤集团、潞安集团、晋城集团集体调价。

山西焦煤集团调整优质煤种长协价

下游钢焦市场延续强势,焦化厂、钢厂利润极其丰厚,现钢厂、焦化厂对焦煤的采购积极性较高,受此影响,从9月1日开始,各地主流煤企开始陆续提涨焦煤价格。

从9月1日起,山西焦煤集团上调部分低硫主焦、肥煤的长协价格,涨幅在30-70元/吨不等,其他煤种整体市场还是以稳为主。山西焦煤集团铁路长协具体调整如下:离石焦、中兴焦价格上调30元/吨,马兰肥、镇城底肥、屯兰焦、双柳肥、辛置肥、孝南肥价格上调50元/吨,穆村低硫主焦上调70元,其余矿点价格维持不变。据了解,此次调价进一步缩小优质煤种价格与市场的差距,支撑焦煤市场,这是自以2016年11月16日的价格作为长协价格之后第一次严格意义的价格调整,期间调整过一次付款方式。

另外,从9月1日起,山东主流煤企精煤价格通过缩小优惠幅度变相涨价40元/吨,现二号精煤现货挂牌价格1025元/吨,最大优惠幅度是80元/吨,优惠后最低价格为945元/吨;山东大矿缩小精煤优惠幅度40元/吨,相当于变相涨价40元/吨;河南神火上调公路瘦煤30元/吨;山东枣矿缩小优惠30元/吨。预计后期将有更多产地主流焦煤企业加入到涨价的行列。

潞安集团动力煤价格下调

山西长治地区大型煤企潞安集团9月份电煤车板含税价执行579元/吨,环比下跌1元/吨,现该矿电煤主要以走长协煤为主,暂无市场煤外销。某地方煤企电煤挂牌价格执行635元/吨,环比下跌80元/吨。价格下降一方面因受地质条件影响,煤质下滑,另一方面因进入用煤淡季后,内陆电厂需求偏弱。受环保检查影响,当地洗煤厂关停数量较多,大型煤矿基本都正常生产,即产即销,矿上无存煤。

晋城集团无烟煤执行新价

9月1日,山西晋城地区大型煤企晋煤集团执行新价,其中矿上无烟中块煤降20元/吨,降后报价在1130元/吨,末煤涨10元/吨,涨后报价在770元/吨。据了解,当前山西地区仍受环保、检查影响,煤矿产量普遍不高,是支撑部分煤企挺价的主要原因,但下游化工市场需求一般,采购积极性不高,供需两弱,后市山西地区部分煤矿仍有一定降价空间。(中国太原煤炭交易中心)