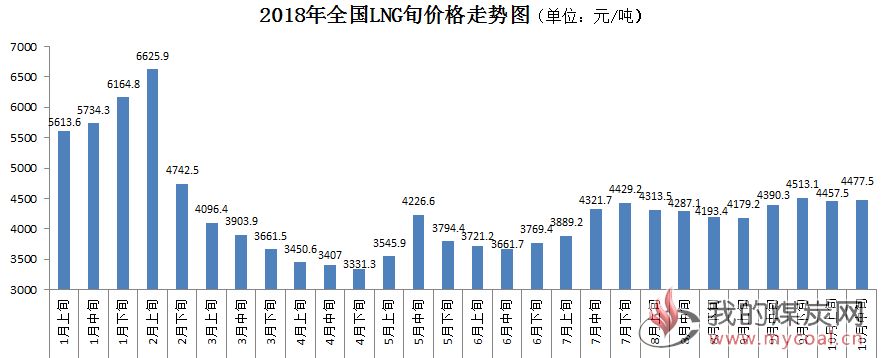

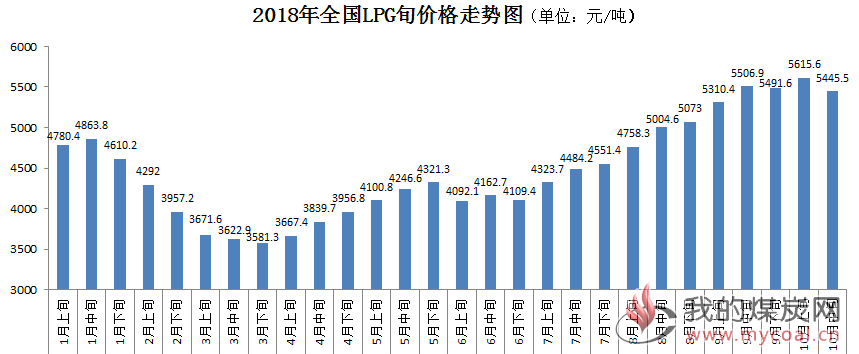

国家统计局最新数据显示,2018年10月中旬(下称“本期”)与10月上旬(下称“上期”)相比,液化天然气(LNG)吨价上升20.0元至4477.5元,旬环比升0.4%;液化石油气(LPG)吨价下降170.1元至5445.5元,旬环比降3.0%。

LNG价格弱势上升0.4%

本期,液化天然气(LNG)价格为4477.5元/吨,比上期上涨了20.0元/吨,旬环比升0.4%。

2018年年初,受“气荒”影响,LNG价格保持超高位运行。开春后,LNG需求下降,价格落至3000元/吨左右。进入二季度后,环保政策一波接一波,LNG价格逐步回升。进入三季度,受西部部分厂家限气、国际油价上行、中美贸易战加剧等因素影响,LNG价格震荡上行。此外,进口成本高位也不断抬升LNG价格。海关数据显示,9月,中国天然气进口单价继续上涨至2964.6元/吨,同比增长32.0%,位于今年以来最高位。

尽管进入10月后,LNG价格高位震荡,但距离年初高价仍有一段差距。有专家认为,这是由于今年LNG已经丧失了经济优势,下游厂家多选择其他替代能源,因此下游需求总体来说比去年有所减少,并不能支撑市场高位运行。此外,鉴于去年“气荒”的混乱现象,今年国家政策上高度关注冬季保供工作,三大石油公司正在完成管道上的互联互通,并通过LNG接收站窗口期竞价拍卖等多方式来增产保供。故大概率上今年“气荒”不会再出现。另,10月9日西北液厂接到上游原料气价下调消息,自10月8日开始执行,这是今年第12次调整西北原料气价格。这些因素均利空LNG市场。

但毕竟冬季保供需求仍在,去冬“气荒”现象仍历历在目,不免有些厂家加大储备,以防“气荒”再次到来,故后续具体需求还需进一步关注。

LPG价格高位回落3.0%

本期,液化石油气(LPG)价格为5445.5元/吨,比上期下降170.1元/吨,旬环比降3.0%。

进入7月以来,LPG价格持续走高,主要因为国内液化气市场正处于低供低需的状态,各单位库存多保持在低位,加之进口到岸量不多且进口气成本较高,因而推涨较为积极。至9月中旬,受原油价格影响,LPG价格年内首次突破5500元/吨大关。10月“小长假”前后,下游备/补货热情良好,厂家库存无压,价格上涨,但当前LPG已处高位,故幅度不大。

就本期来看,国际原油接连大跌,引发国际CP、国际现货等市场价格不断下调。下游入市热情不高,观望心态为主。厂家出货疲惫,库存不断上升,加之中石化集体下调价格,带动市场氛围,弱势下调。

国内LPG市场整体下行为主。据生意社监测,东北液化气市场疲弱难改,延续下行。华北液化气市场接连走跌,成交清淡。华东液化气市场利空压制,下行为主。山东液化气市场震荡走跌,氛围一般。华南液化气市场弱势下调,氛围一般。目前国际原油接连大跌,引发国际CP、国际现货等市场价格不断下调。下游入市热情不高,观望心态为主。厂家出货疲惫,库存不断上升,加之中石化集体下调价格,带动市场氛围,弱势下调。