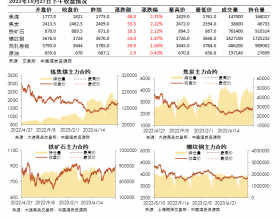

秦皇岛煤炭网讯 本周期(11月06日至11月12日)环渤海港口动力煤市场煤价先涨后跌,交易阶段性放量,调出上涨。铁路高负荷运行,各港集港作业较为稳定,各港场存涨跌互现,整体变化不大。

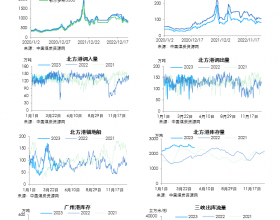

秦港方面,进、卸车作业顺畅,日均卸车6566车,调进52.3万吨,环比减少1.1万吨,四大户中除同煤日均减少两列外,其余各户进车略有增量,较小的盈利空间限制中小户发运的可操作性,市场参与度明显下降。期初寻货增加,港口侧现货煤价格上涨,交易可见放量,加之天气状况良好,装船作业阶段性好转,本期,秦港日均调出55.4万吨,环比回升11.2万吨。但电厂耗能低位,市场需求缺乏持续支撑,港口煤价快速完成涨跌转换,下游北上派船拉运积极性较弱,离港增多、到港不足促使秦港锚地船舶快速释放,调进不及调出,场存小幅下行。截至12日,锚地船26艘次,环比减少18艘次,场存554.2万吨,环比下降22万吨。

周边港口方面,本周唐、曹地区六港进出作业较为均衡,存煤总量整体维稳,截至11月12日合计1438.2万吨,环比增加23.8万吨。其中曹妃甸港存煤881.9万吨,环比减少4.1万吨,锚地船28艘,环比减少16艘;京唐港存煤584.2万吨,环比增加27.9万吨,锚地船10艘,环比减少14艘。

下游方面,沿海六大电力集团主要电厂日耗回升至50万吨左右的水平,电煤消费仍显疲软,电厂库存屡创最高记录,库存充裕、补库需求有限,在长协煤的支撑下对市场煤的需求更显乏力,只有部分地方电厂及水泥化工厂存有采购需求。进口煤平控政策不及预期,低需下继续挤占内贸煤份额,港口、电厂环节库存高企,取暖用电高需前电煤消耗及拉运需求仍将疲软,环渤海港口锚地及预到船舶均明显下降,预计后续港口动煤市场交易难有放量,场存或将小幅向上累计。

我的煤炭网>新闻>国内资讯>港口价格下行 交投活跃度将继续降低