一、运价

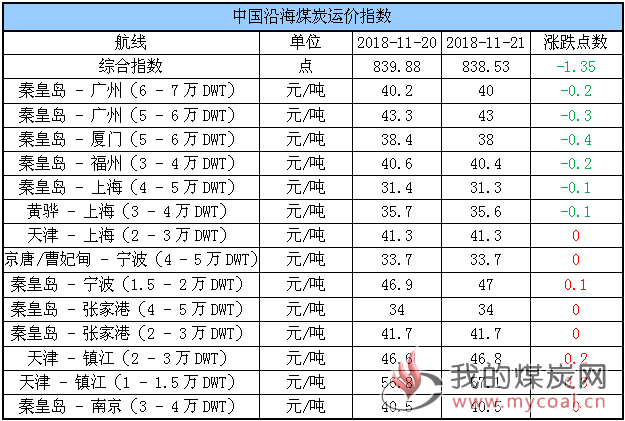

(1)中国沿海煤炭运价指数

21日,中国沿海煤炭运价综合指数较昨日小幅下行1.35点至838.53点,其中秦皇岛 - 宁波(1.5 - 2万DWT)、天津 - 镇江(2 - 3万DWT)及天津 - 镇江(1 - 1.5万DWT)三航线运价较昨日上涨0.1元/吨-0.3元/吨,其余航线运价与昨日持平或出现0.1元/吨-0.4元/吨的跌幅。具体情况如下:

目前,航运市场利弊因素交错,一方面,运价在持续下跌后接近成本线已无明显下降空间,加之进口煤并无放量政策,后续内贸煤炭需求可预见性增多对运价出现一定支撑;另一方面,下游电厂耗煤有限,库存高企下其暂无明显补库需求,整体运输需求较为平淡,加之外贸行情不佳下部分兼营船舶回流内贸市场,可用运力相对充足,对运价依旧存在较大承压。

从历史走势来看,目前运价与2016年类似,后续运价或将继续小幅震荡,今日市场货盘依旧不多,船多货少局面延续,商谈观望下运价稳中弱跌。

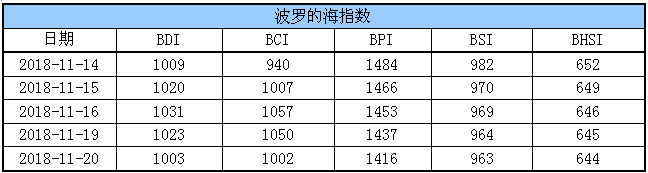

(2)波罗的海指数

20日,BDI指数较前一交易日下滑20点至1003点。其中,海岬型船运价指数较前一交易日下跌48点,巴拿马型船运价指数较前一交易下跌21点,超灵便型船运价指数较前一交易日下跌1点,灵便型船运价指数较前一交易日下跌1点。具体情况如下:

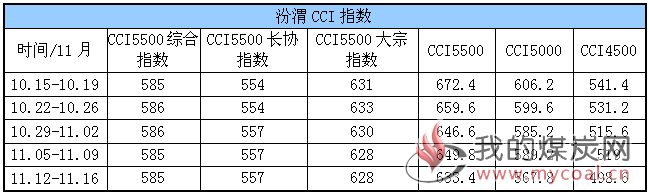

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

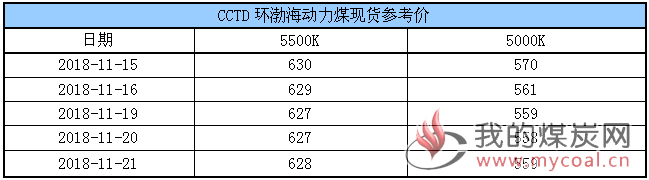

(2)CCTD环渤海动力煤现货参考价

受前期到港成本较高而港口价格不断下降影响,港口动力煤价格倒挂幅度较大的贸易商不愿在继续降价出售,贸易商报价趋稳,但是目前下游用户尤其是电厂方面对现货的采购需求极低,下游用户愿意630元/吨接货的不多,实际成交寥寥。

有分析人士指出,近期动力煤价格的一路下跌略超市场预期,主要原因在于需求欠佳且下游库存屡创新高;尽管进入旺季,但总体需求欠佳可能仍会受其影响价格偏弱;随着天气转冷,需求回升预期煤价有望跌幅收窄。

短期内,决定煤炭价格走势的仍将是进入采暖季后电厂耗煤水平的修复程度,建议继续关注电厂耗煤水平及电厂煤炭库存消耗情况。

三、六大电厂库存、日耗

21日,六大电厂整体库存1762万吨,较昨日增加29.6万吨;日耗52.83万吨,较昨日增加0.65万吨;存煤可用天数33.35天,较昨日增加0.15天。具体情况如下:

近期,六大电厂日耗基本稳定于53万吨上下,同时库存继续刷新历史同期高位,存煤可用天数高达33天;根据目前电厂的存煤及耗煤情况来看,其仅保持刚性拉运即可满足日常采购需求,加之煤价依旧承压下行,导致其采购积极性暂难有明显提升,短期内采购需求释放继续受限。

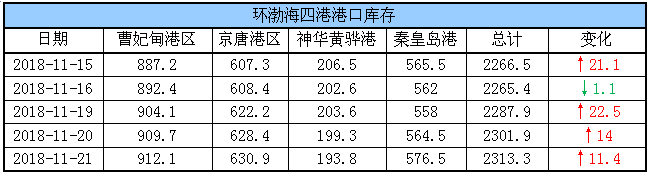

四、环渤海港口库存及锚地船舶数量

21日,环渤海港口库存2313.3万吨,较昨日增加11.4万吨。其中,曹妃甸港区库存较昨日增加2.4万吨,京唐港区库存较昨日增加2.5万吨,神华黄骅港库存较昨日下降5.5万吨,秦皇岛港库存较昨日增加12万吨。具体情况如下:

近期,下游用户需求不振,拉运积极性持续低迷,调出量因此受限,同时铁路运力状况明显改善,调入量相对稳定,在整体调入高于调出的背景下,环渤海四港库存持续向上累积;昨日,秦港大风封航影响装船作业,其调出量明显受限,库存大幅上行12万吨。

目前,下游电厂耗煤暂无明显起色,库存高企下对采购需求的释放继续形成制约,预计短期内环渤海港口煤市暂仍难改低迷态势;后续随着气温进一步下降,民用电负荷提升,预计电厂耗煤或有所改观,带动沿海拉运形势随之好转。

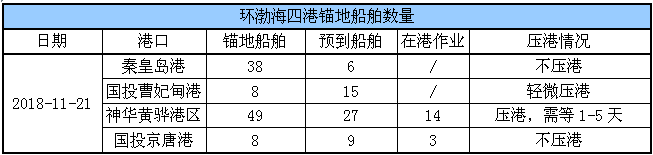

锚地船舶数量

近期,下游用户在需求不振下拉运情绪难有提升,导致沿海煤市低迷态势延续,环渤海环渤海四港锚地船舶数量持续运行于低位,且压港情况明显缓解。

21日,环渤海四港锚地船舶103条,其中,秦皇岛港锚地船舶38条,国投曹妃甸港锚地船舶8条,神华黄骅港锚地船舶49条,国投京唐港锚地船舶8条。具体情况如下:

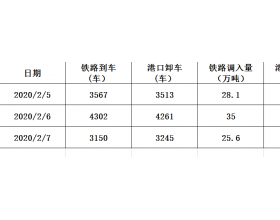

五、各港口生产动态

21日,秦皇岛港调入量51.8万吨,吞吐量39.8万吨;神华黄骅港调入量59万吨,吞吐量70万吨;国投曹妃甸港调入量26.8万吨,吞吐量27万吨;曹二期调入量15.9万吨,吞吐量18.1万吨;华能曹妃甸调入量7.6万吨,吞吐量8万吨;京唐老港调入量8万吨,吞吐量9万吨;国投京唐港调入量18.5万吨,吞吐量15.5万吨;京唐3640调入量11.8万吨,吞吐量11.3万吨。具体数据如下:

六、环渤海动力煤价格指数

本报告期(2018年11月14日至2018年11月20日),环渤海动力煤价格指数报收于570元/吨,环比下降1元/吨。

分析认为,在以下因素共同作用下,促使本期环渤海动力煤价格指数弱势下行:贸易摩擦下制造业转型,能源需求弱势运行;煤炭库存向中下游贮存,区域市场供需失衡;产地地销需求转弱,先进产能有序释放;国内外悲观情绪互相渲染,内贸煤价下行压力加大;及远期合约价格波动较大,主力合约持续贴水。具体情况如下:

七、11月封航情况

20日15:05-21日01:30期间,秦皇岛港风力超过7级,实施大风封航。11月具体封航情况如下:

八、天气及海况天气

(1)天气

1. 南海海域将有较大风雨天气

目前位于菲律宾附近的热带低压将向偏西方向移动,强度逐渐加强,并可能于未来24小时前后加强为台风(热带风暴级),受其影响,22-24日南海海域将有较大风雨天气。26日前后,华南沿海地区将出现中到大雨、局部暴雨。

2. 冷空气活动频繁

下旬,影响我国的冷空气活动频繁,但势力不强,主要影响时段在21日、25-27日、29日前后。

(2)海况天气

21日14时至22日14时,黄海南部海域、台湾海峡、台湾以东洋面、北部湾将有7~8级、阵风9级的东北风,东海大部海域将有7~8级、阵风9级的旋转风,黄海中部海域、巴士海峡、南海北部和中部海域将有6~7级、阵风8级的偏北到东北风;南海东南部海域将有7~8级、阵风9级的旋转风;渤海、渤海海峡、黄海北部海域将有5~6级、阵风7级的西北风,琼州海峡、南海西南部海域将有5~6级、阵风7级的偏北到东北风。

21日午后至23日中午,黄海南部海域、台湾海峡、台湾以东洋面、巴士海峡、北部湾将有7~8级、阵风9级的东北风,东海大部海域将有7~8级、阵风9级的旋转风。21日午后至24日中午,南海南部的部分海域将有8~10级、阵风11~12的大风。受大风影响海域航行、作业的船舶,需注意航行安全。

九、相关资讯

1、上周全国煤炭价格下降0.2%。

据商务部监测,上周(11月12日至18日)全国煤炭价格下降0.2%。

其中,炼焦煤、动力煤价格分别为每吨779元、608元,分别下降0.6%和0.2%,无烟煤价格为每吨884元,与前一周持平。

此外,上周全国钢材价格比前一周下降1.2%,其中热轧带钢、普通中板、高速线材价格分别为每吨4314元、4411元和4479元,分别下降1.4%、1.3%和1.3%。(中国煤炭资源网)

2、国家发改委:深入推进能源等重点领域价格改革。

国家发展改革委副主任胡祖才20日表示,未来将深入推进能源、公共服务等重点领域价格改革,适时放开竞争性环节价格。完善教育、医疗、养老等领域价格改革,大力发展电力、石油、天然气等重点能源资源现货市场,逐步推动期货市场发展。并将在最大限度缩小政府定价范围的基础上,加快构建突出成本和效率的现代化政府价格管理体系。

近年来,价格改革取得显著成果,由市场决定价格的机制逐步确立,规范透明的价格监管体系基本建立,以价格法为核心的价格法律体系基本形成。而作为市场发育和经济体制改革的关键,价格改革也极大地优化了资源配置,促进了产业结构调整和升级。

价格改革一直是社会关注的改革重点。2017年,发改委出台了全面深化价格机制改革的意见。计划到2020年,中国由市场决定价格机制基本完善,要素自由流动、价格反应灵活、竞争公平有序、企业优胜劣汰的市场价格环境基本形成。

随着中国特色社会主义进入新时代,社会主要矛盾发生变化,我国经济由高速增长阶段转向高质量发展阶段,在新的要求下,价格改革任务仍然艰巨而繁重。

对此,胡祖才表示,未来要加快完善价格调控体系,加强价格与财政、货币、产业、民生等宏观政策的协调配合,围绕重点商品构建市场价格稳定的长效机制,保证价格总水平处于合理区间。并运用大数据、人工智能等技术,加快推进智慧价格应用系统建设,增强价格调控预见性、及时性、有效性。

据介绍,下一步发改委等部门将创新和完善促进绿色发展价格机制,探索生态产品价格形成机制,将生态环境成本纳入经济运行成本。(经济参考报)

3、1-10月辽宁规上原煤产量2727.4万吨,同比下降12.5%。

辽宁省统计局消息,2018年1-10月份,辽宁全省规模以上工业企业原煤产量2727.4万吨,同比下降12.5%,降幅比1-9月收窄1.3个百分点。

此外,1-10月份,辽宁省规模以上工业企业天然气产量4.7亿立方米,同比增长17.4%,增幅比1-9月扩大1.6个百分点。

原油产量860.4万吨,同比下降0.8%,降幅比1-9月收窄0.1个百分点。原油加工量6691.8万吨,同比增长13.5%,增幅比1-9月收窄0.1个百分点。汽油、煤油产量呈两位数增长。

发电量1576.7亿千瓦时,同比增长6.1%。其中,火力发电量1186.3亿千瓦时,增长2.3%;核能发电量236.6亿千瓦时,增长24.2%。(中国煤炭资源网)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。