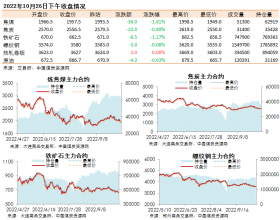

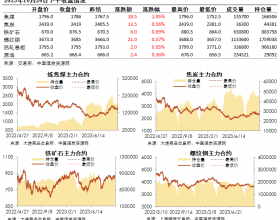

本周市场情况综述

上周,产地供应增加,销售一般,整体以降为主,局部地区上调坑口价格。港口贸易商继续挺价,价格小幅上涨。 港口方面:上周,北方港口库存略有减少,价格稳中探涨。在成本和限制进口煤配额的共同作用下,部分贸易商继续挺价出售。目前,5500大卡主流报价在635-640元/吨左右徘徊,较上上周上涨5-10元/吨。实际成交量不大,但是较上周有所改观。 后市简析 产地方面,随着鄂尔多斯部分动力煤煤矿复产,动力煤主产区煤炭供应相对稳定。但是,年底生产任务减弱加之港口发运好转,矿方挺价意愿增强。同时,进入供暖季后,山东、宁夏以及安徽等地煤炭供应压力逐渐显现,供需关系偏紧,对坑口煤炭价格形成一定支撑。 预计本周,坑口整体供需平衡,局部偏紧,价格震荡调整。 港口方面,下游需求不容乐观,贸易商挺价情绪减弱。沿海六大电力集团、江内库存依然维持高位,即使在限制进口煤配额的情况下,下游对现货的采购需求依然不高。贸易商经过一周的挺价、出货之后,情绪有所回落。同时,为完成铁路发运计划,此前推迟发运的煤炭将陆续到港,港口供应进一步增加。 预计本周,港口动力煤价格弱势运行,窄幅下降。