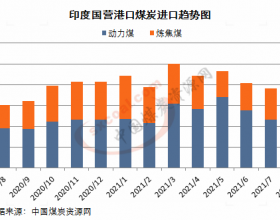

我国煤炭进出口整体情况:从2016年起,我国开始执行供给侧改革,煤炭国内生产出现大幅度下滑,供应有限而下游需求仍有增长,煤炭行业供需格局持续紧张,进口煤的补充作用逐渐突出。2017年进口总量达到2.71亿吨,同比增加6.1%,占国内总供给量的7.9%;2018延续增长势头,1-10月进口总量2.52亿吨,同比增加11.5%,占国内总供给量的8.1%,占比再次有所提高。

煤炭进口结构划分—分煤种:我国煤炭进口类型主要分为褐煤、动力煤、无烟煤、炼焦煤以及其他烟煤,从历年进口数量占比来看,广义动力煤(褐煤和动力煤)占比最大,为62%,炼焦煤占比21%,无烟煤占比3%,其他烟煤占比14%。作为能源大类品种,动力煤在进口煤结构中一直居于主流地位。

煤炭及动力煤进口结构划分—分地区:受煤炭资源储备、需求以及运输等因素影响,我国煤炭进口主要集中在华东和中南沿海地区,2017年华东地区累计进口量1.08亿吨,占比最大,占比39.92%;中南地区累计进口量0.84亿吨,占比30.99%,华北地区累计进口量5500万吨,占比20.28%;另外东北地区进口2200万吨占比8.27%;西南和西北地区进口较少。

煤炭及动力煤进口结构划分—分国别:从煤炭总量角度来看,我国煤炭进口主要来源国是澳大利亚、印度尼西亚、俄罗斯和蒙古,其中从澳大利亚年进口8000万吨左右,占总进口量的的42.5%,从印度尼西亚进口3500万吨左右,占比28.75,从俄罗斯进口2500万吨,占比14.5%,蒙古3300万吨,占比13%。

总结:2018年,总体上看,我国仍然将继续严格执行煤炭进口调控各项政策措施,加强进口煤质量监管,规范煤炭进口秩序;但是具体而言,为保证电力需求,稳定市场价格,在价格可控的范围内,对于直供电厂的进口可能会有一定的放松,预计2018年煤炭进口增速略有增长,维持在2.9亿吨左右,但是不排除配额收紧、维持总量控制的可能。

正文

一、我国煤炭进出口整体情况

从2016年起,我国开始执行供给侧改革,煤炭国内生产出现大幅度下滑,供应有限而下游需求仍有增长,煤炭行业供需格局持续紧张,进口煤的补充作用逐渐突出。2017年进口总量达到2.71亿吨,同比增加6.1%,占国内总供给量的7.9%;2018延续增长势头,1-10月进口总量2.52亿吨,同比增加11.5%,占国内总供给量的8.1%,占比再次有所提高。

同期来看,出口量一度大幅缩减,2017年累计出口总量817万吨,同比下滑7%;2018年前三季度累计出口总量仅有345万吨,同比下滑达到47%,月均出口不足40万吨,跟月均产量2.9亿吨、进口2500万吨相比,几乎可以在贸易结构与研究体系中忽略。

二、煤炭进口结构划分—分煤种

我国煤炭进口类型主要分为褐煤、动力煤、无烟煤、炼焦煤以及其他烟煤,从历年进口数量占比来看,广义动力煤(褐煤和动力煤)占比最大,为62%,炼焦煤占比21%,无烟煤占比3%,其他烟煤占比14%。作为能源大类品种,动力煤在进口煤结构中一直居于主流地位。

从分煤种进口数量以及同比增速来看,2018年前三季度,褐煤累计进口7813万吨,月均870万吨,同比增速31.44%;动力煤累计进口6289万吨,月均700万吨,同比增速8.32%,进口褐煤和动力煤保持正增长;无烟煤进口量自2017年便出现下滑,2018年前三季度继续下滑,累计进口724万吨,月均进口80万吨,同比下滑35.61%;炼焦煤2018年前三季度同比下滑4.47%,累计进口5033万吨,月均560万吨。另外,其他无烟煤累计进口3037万吨,同比增速29.72%。

三、煤炭及动力煤进口结构划分—分地区

受煤炭资源储备、需求以及运输等因素影响,我国煤炭进口主要集中在华东和中南沿海地区,2017年华东地区累计进口量1.08亿吨,占比最大,占比39.92%;中南地区累计进口量0.84亿吨,占比30.99%,华北地区累计进口量5500万吨,占比20.28%;另外东北地区进口2200万吨占比8.27%;西南和西北地区进口较少。

就动力煤来看,我国动力煤进口也是主要集中在华东和中南沿海地区,2017年华东地区进口动力煤3600万吨,占比47.27%;中南地区进口动力煤2400万吨,占比31.5%;华北地区进口770万吨,东北地区进口500万吨。

分省区来看,中南地区的广东和广西年进口动力煤均在1200万吨左右,为进口动力煤数量最多的地区,华东的浙江年进口1000万吨左右,山东800万吨左右,均属于进口动力煤数量较多的地区。

四、煤炭及动力煤进口结构划分—分国别

从煤炭总量角度来看,我国煤炭进口主要来源国是澳大利亚、印度尼西亚、俄罗斯和蒙古,其中从澳大利亚年进口8000万吨左右,占总进口量的的42.5%,从印度尼西亚进口3500万吨左右,占比28.75,从俄罗斯进口2500万吨,占比14.5%,蒙古3300万吨,占比13%。

就动力煤来说,进口主要来源国是澳大利亚,占比高达64.3%,年进口量达到4700万吨;其次是俄罗斯,占比为19%,年度总量1300万吨以上;煤炭进口主要来源国,优质动力煤占比较少,仅为14.2%,年度总量1000万吨左右;另外从蒙古国进口300万吨左右。

澳大利亚和印度尼西亚是世界上两个最大的煤炭出口国,生产的煤炭80%以上用于出口。澳大利亚年产煤炭4.3亿吨,出口量达到3.7亿吨,预计2018年出口量可达到4亿吨,其中动力煤出口2.03亿吨,同比增长1.5%,炼焦煤出口1.97亿吨,同比增长11.5%。

印尼是全球最大的动力煤出口国,年产煤炭4.6亿吨,但主要是褐煤和烟煤,合计占比达到85%左右,年出口量为3.9亿吨。根据数据显示,2018年一季度煤炭出口1.05亿吨,同比增加1243万吨,其中褐煤出口2213万吨,同比增加48%,炼焦煤出口1289万吨,同比下降34%。

五、总结

2018年,总体上看,我国仍然将继续严格执行煤炭进口调控各项政策措施,加强进口煤质量监管,规范煤炭进口秩序;但是具体而言,为保证电力需求,稳定市场价格,在价格可控的范围内,对于直供电厂的进口可能会有一定的放松,预计2018年煤炭进口增速略有增长,维持在2.9亿吨左右,但是不排除配额收紧、维持总量控制的可能。