一、重要资讯与观点策略

1、重要资讯

1. 神华2019年1月份年度长协价格553,月度长协价格5500大卡为582,5000大卡为512。

2. 中国12月财新制造业PMI 49.7,2017年5月以来首次跌破荣枯线,预期 50.2,前值 50.2。中国12月财新服务业PMI 53.9,为6个月新高,预期 53,前值 53.8。中国12月财新综合PMI 52.2,前值 51.9。

3.【中国人民银行决定于2019年1月下调金融机构存款准备金率置换部分中期借贷便利】为进一步支持实体经济发展,优化流动性结构,降低融资成本,中国人民银行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。这样安排能够基本对冲今年春节前由于现金投放造成的流动性波动,有利于金融机构继续加大对小微企业、民营企业支持力度。

4.【中美将于1月7日-8日举行经贸问题副部级磋商】中国商务部:1月4日上午,中美双方举行副部级通话,确认美国副贸易代表格里什将于1月7日至8日率领美方工作组访华,与中方工作组就落实两国元首阿根廷会晤重要共识进行积极和建设性讨论。

2、本周观点及策略

本周动力煤主力合约窄幅波动,继续震荡调整,重心略微上移,市场观望情绪较浓。现货市场处于回暖状态,产地价格平稳运行,部分地区价格上调,港口价格持续反弹,贸易商悲观情绪缓解,报价有所上涨,下游采购积极性有所提升,货盘增多下海运费亦企稳小反弹,但目前终端以小规模拉运为主,市场煤成交量仍相对偏少,元旦过后部分港口进口煤申报通关,煤炭供给可预见性增加,目前六大电日耗运行在78万吨左右,临近春节工业企业逐渐停产放假,后期日耗大概率会回落,年前供需格局偏宽松,终端较难出现大规模集中采购。盘面上受宏观政策利好以及现货市场企稳回暖影响,略有反弹,但后期偏空预期下,上行动力不足,暂且观望为主,大方向维持逢高空思路,注意控制仓位。

3、重点异动数据汇总

二、价格走势及价差分析

1、现货价格

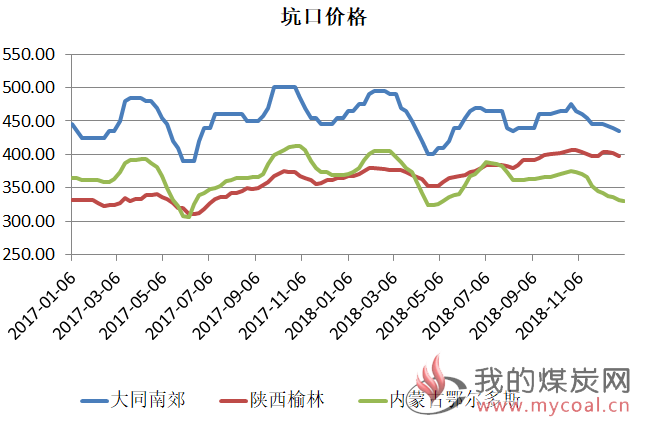

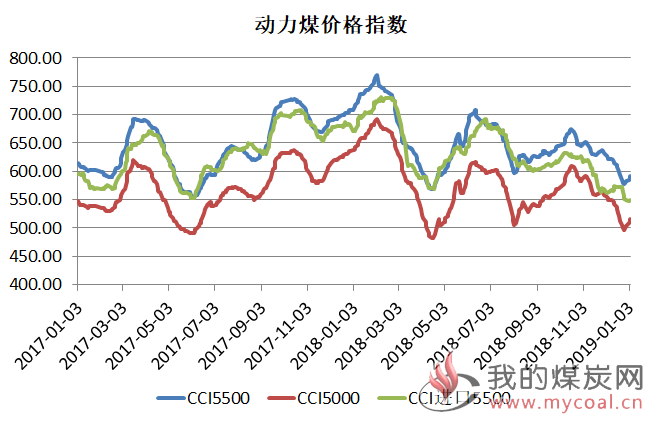

本周坑口价格稳中仍有跌,具体来看,大同南郊地区继续下跌15元,内蒙古鄂尔多斯价格有所维稳,陕西部分地区价格有上调,产地煤价仍承压,部分矿方认为年前煤价回升空间不大;港口报价来看,本周港口市场继续回暖,价格持续反弹,周五CCI5500价格591,较元旦放假前上涨9元,CCI5000价格为515,上涨11元;本周CCI进口5500价格小幅波动,周五报价549.1,与上周持平。

2、动力煤基差走势

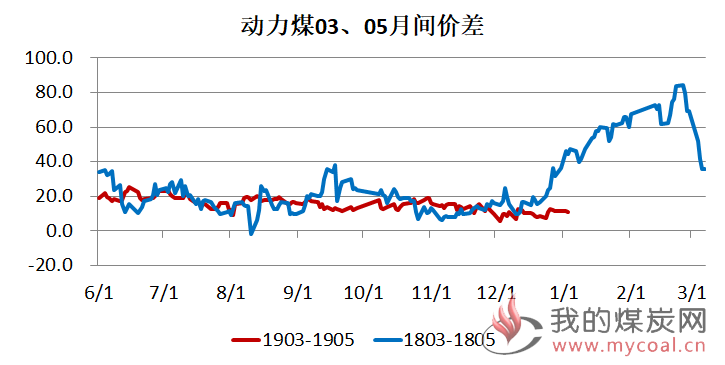

3、跨月价差走势

4、价差分析

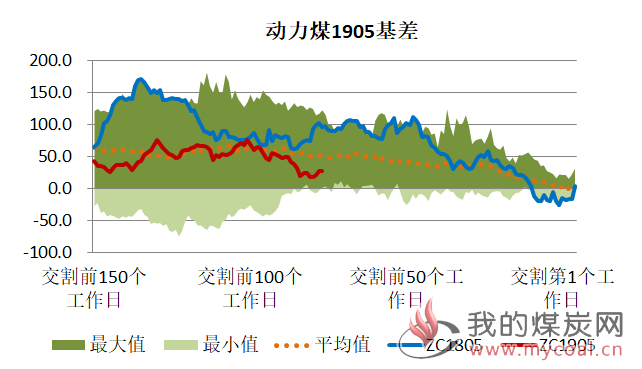

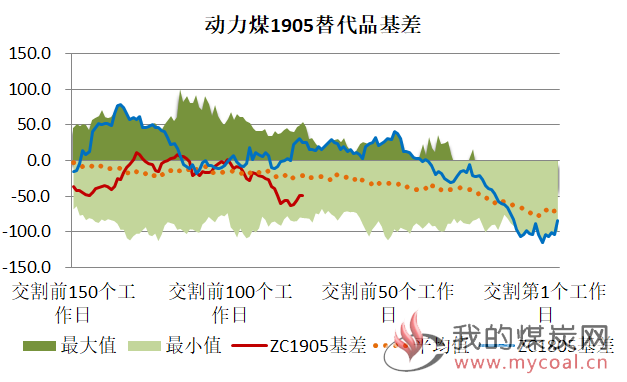

本周期货继续贴水现货运行,节后三个交易日期货价格小幅波动,略有反弹,在现货价格持续上行的情况下,各合约基差有所扩大。03合约周五基差为16.8元/吨,较上周增加11元/吨;05合约周五基差为27.6元/吨,环比上周增加10.2元/吨,07合约基差为19.2元/吨,较上周增加9.4元/吨,但均低于去年同期水平,各合约替代品基差相应有所扩大。跨月价差变化不大,03-05价差为10.8,05-07价差为-8.4,均较上周减少0.8元。

三、进口煤优势分析

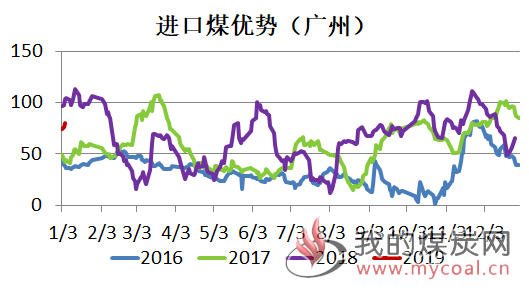

本周进口煤优势继续扩大,在下游拉运有所恢复下,国内海运费小幅上涨,内贸煤价格持续反弹,而进口煤价格基本无变化,内外价差继续扩大。进入2019年,从各港口反映的情况来看,目前部分港口可以正常申报通关,有港口政策仍不明朗,另外据悉2019年进口煤限制政策或分煤种制定。

四、北方港口供需

1、港口库存

2、港口情况

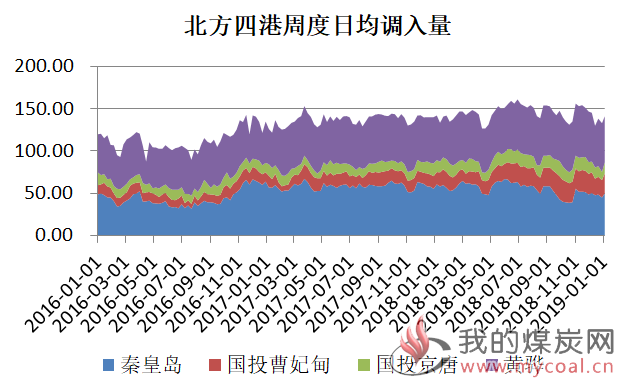

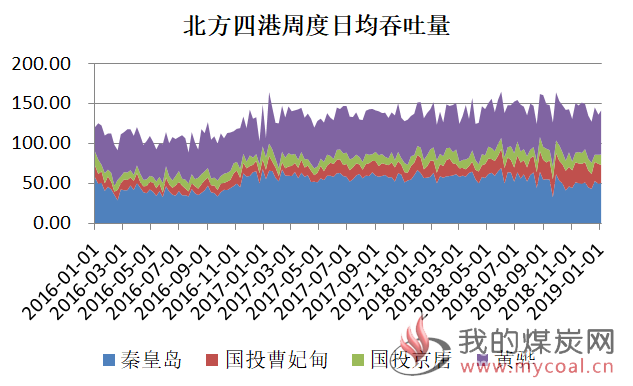

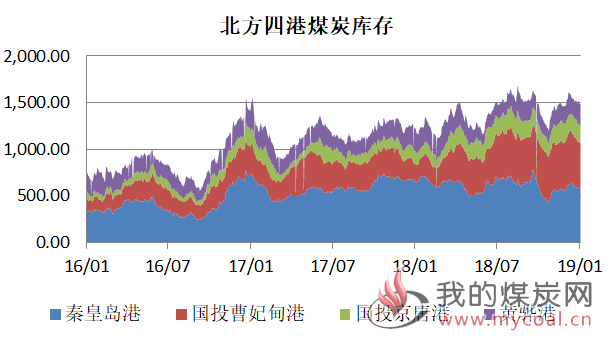

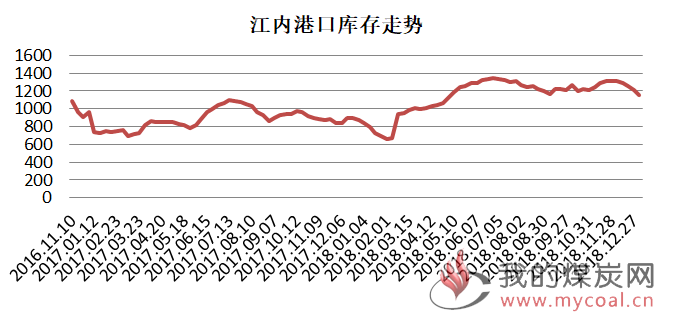

2018年北方四港全年日均调入量为144.79万吨,调出量为144.20万吨,基本相当,本周北方四港调入调出量均有所增加,四港日均调入量141.23万吨,环比上周增加8.2万吨,四港合计日均调出141.68万吨,环比上周增加5.47万吨。在四港整体调出量高于调入量的情况下,库存有所下降,周五四港合计库存1488.90万吨,环比上周减少10.8万吨,降幅主要体现在黄骅港上。受煤价反弹及包干费上涨等影响,港口贸易商报价有所提升,但市场煤成交量仍一般,下游还是以拉运长协为主,江内港口库存继续下降,贸易商出货较积极。

五、电厂供需

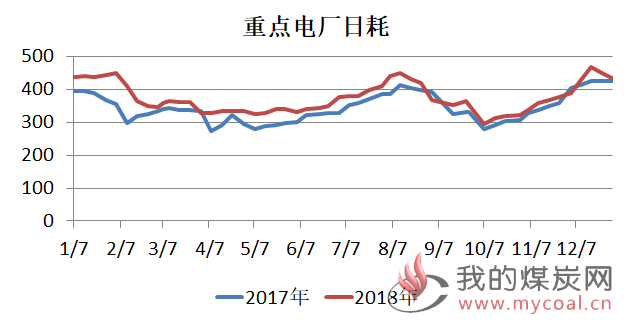

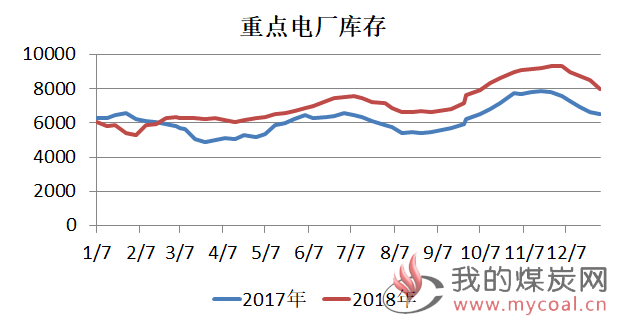

1、重点电厂

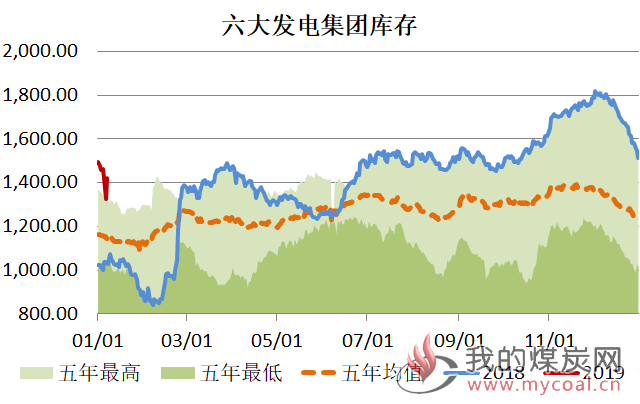

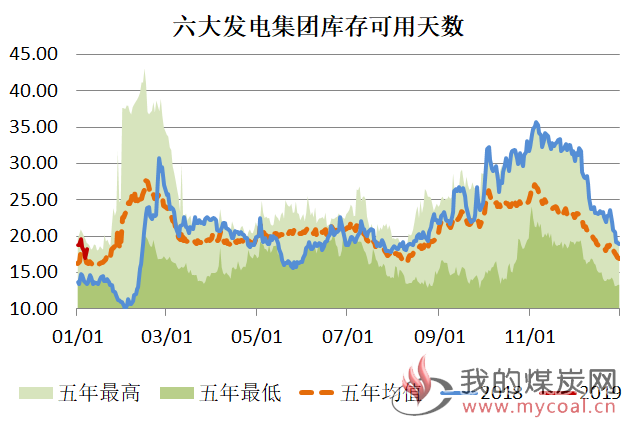

2、六大电厂

3、电厂供需分析

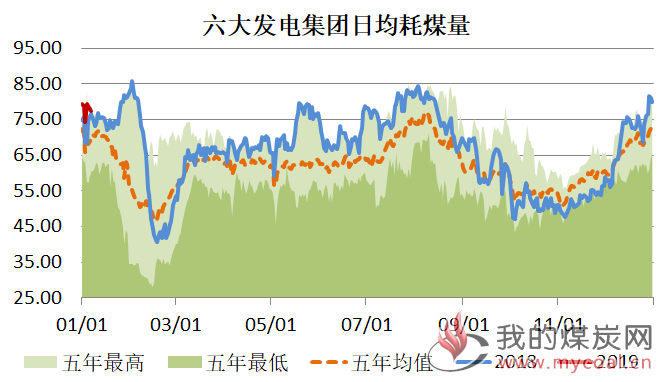

本周六大电厂日耗均值78.11万吨,环比上周增加2万吨,同比增加6.99%,处于同期高位运行,本周库存继续回落,至1439万吨,但同比仍高出40.78%。临近春节,后期日耗亮点不大,电厂仍多以去库存为主,采购积极性释放有限。2018年六大电日耗均值为66.54万吨,同比去年日均值增加0.81万吨,全年呈现“淡季不淡,旺季不旺”的特点。

4、电厂日耗预测

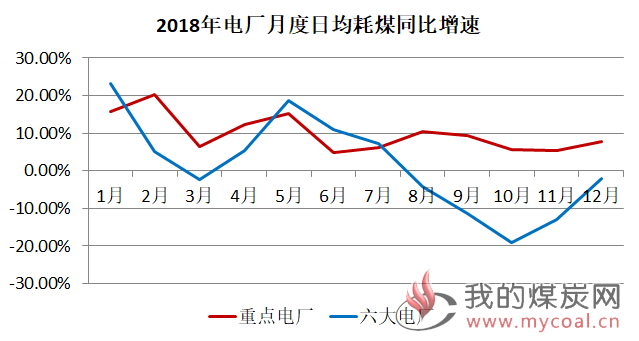

2018年12月重点电厂及六大电厂日耗同比增速均有所增加,12月实际日耗略高于预期,表中红色数字是对2019年1月情况的预测值,重点电厂来看,今年1月份的日耗推测值为479.48万吨左右;六大电厂来看,今年1月份的日耗预测值为75.26万吨左右,截止本月7号六大电日耗在78.02万吨,目前高于预期。

六、水电替代效应

1、三峡流量走势

2、水电替代效应

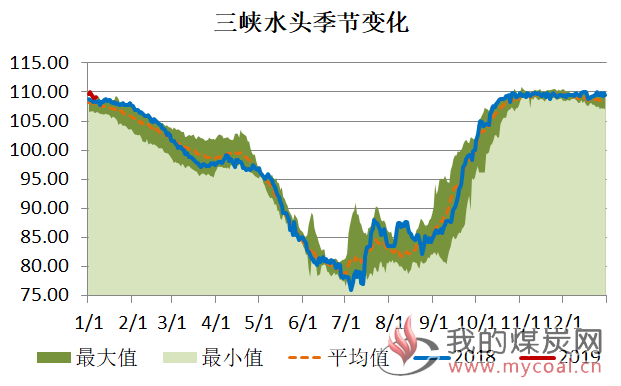

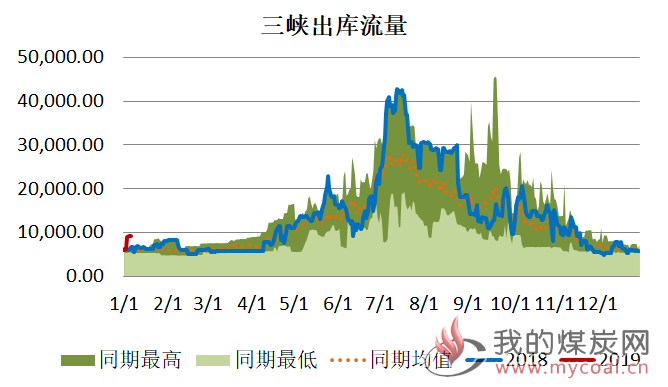

本周三峡出库流量日均值为7912立方米/秒,环比上周增加34.64%,同比增加26.90%,高于往年同期年初水平,按照3.1万立方米/秒的满发流量计算,满发率为25.52%;三峡上下游水位差日均值为109.45米,变化不大。2018年三峡出库流量日均值达13617.23立方米/秒,同比增加9.88%,水电出力继续增长。

七、海运状况

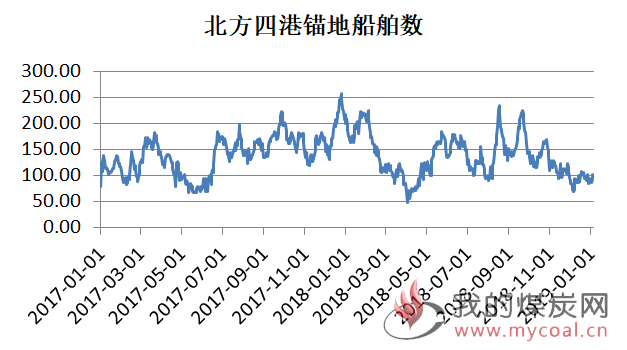

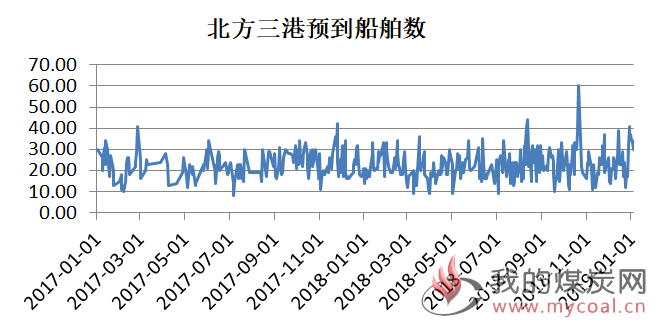

1、港口船舶数

2、海运费综合走势

3、运输情况

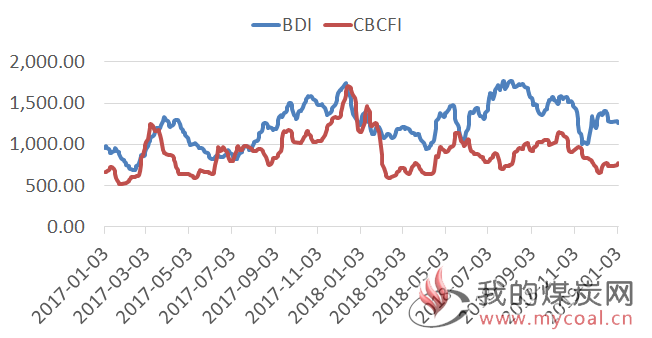

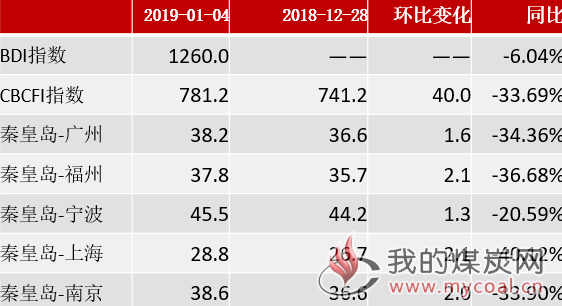

本周下游终端接货略有好转,货盘有所释放,环比节前放假,北方港口锚地船舶数有所增加,周五北方四港合计锚地船舶数为101艘,环比上周增加17艘,而预到船舶数出现回落,三港预到船舶数为30艘,较上周减少11艘,下游终端整体上仍以去库存或优先采购长协煤为主。运费上来看,本周海运费有所反弹,周五CBCFI指数报781.2,环比上周增加40个点,国内其他航线均反弹1-2元。

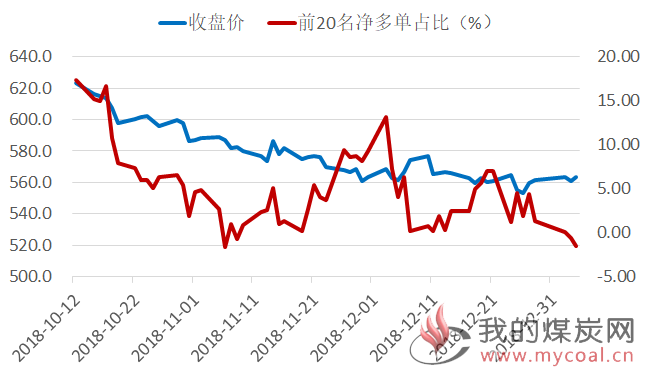

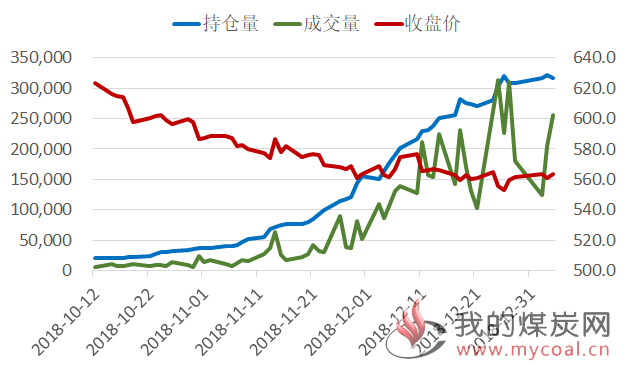

八、持仓分析

1、主力持仓分析

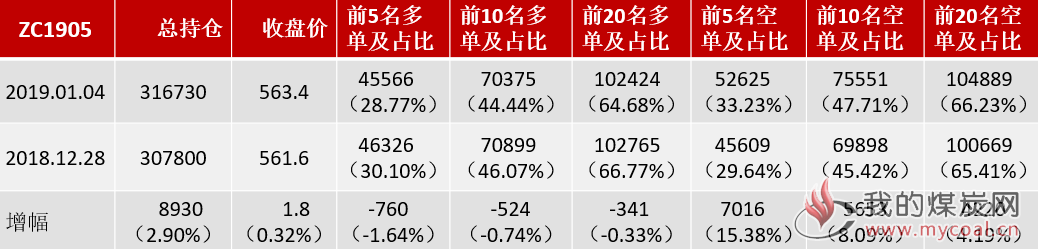

节后三个交易日,动力煤05合约增仓8千多手,周五收盘价环比上周增加1.8个点,继续震荡调整,变化不大,持仓集中度来看,本周多头持仓集中度有所趋弱,空头持仓集中度增加,已高于多头;多单数量略减,空单数量增加,空头增仓集中度主要体现在前5名上,前5名空单增幅达15.38%。

免责声明: 本研究报告由一德期货有限公司(以下简称“一德期货”)向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

一德期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。本报告所载内容反映的是一德期货在发表本报告当时的判断,一德期货可发出其它与本报告所载内容不一致或有不同结论的报告,但没有义务和责任去及时更新本报告涉及的内容并通知服务对象。一德期货也不需要采取任何行动以确保本报告涉及的内容适合于服务对象。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。