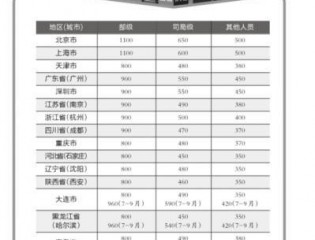

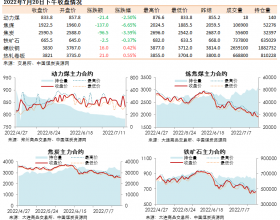

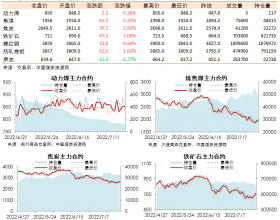

上周国内动力煤市场仍以下行为主。主产地陕蒙地区多家煤矿价格继续下调20-30元/吨不等,陕西榆林地区煤矿复产数量不断增多的同时,下游用煤企业采购积极性却不高,煤矿面临下行压力。北方港口高低卡动力煤价格走势呈现分化状。高热值低硫煤种价格开始止跌企稳,一方面因发运成本较高,贸易商往港口发运积极性不高,货源出现紧缺现象;另一方面随着下游水泥等化工企业陆续复工,对此煤种的需求转好。低热值煤种跌幅也逐渐收窄,部分贸易商开始捂货挺价,短期之内价格有望走稳,不排除反弹的可能性。华东地区港口煤价继续维持小幅下滑走稳,跌幅在5-10元/吨。以宁波港为例,内贸煤5500大卡报价下调6元/吨至673元/吨,5000大卡煤报价下调10元/吨至576元/吨。进入三月下旬以后随着水泥企业复产,给动力煤需求形成支撑,特别是高卡、低硫煤需求良好,短期之内将对北方港口煤价形成短暂支撑。从3批申请复产煤矿的复工情况来看,目前榆林正常生产的煤矿总计52家,占申请复工煤矿总数的55%,占榆林煤矿总数的23%。在产煤矿产能28070万吨,占申请复工煤矿三产能的84%,占榆林煤矿产能的57%。榆林地区煤矿复产的情况总体不及预期,且有以下特点:1、虽然目前已有超过半数的煤矿复产,但煤矿复产周期偏长,从提出书面申请,到现场验收,再到领导签字复产,所需的时间平均在20天左右。2、相较于国有大矿,民营矿的复产验收更为严格,且很多小矿仍未申请复产。3、挂牌督办的煤矿验收复产较为严格,剩余未通过验收煤矿复产将面临重重困难。根据前3批煤矿的复产节奏,预计榆林地区基本实现全面复产大约在4月底-5月上旬,这段时间内供给端还有2亿多吨的有边际释放潜力。中期来看,榆林地区的明盘整治和严控超产也是影响后期供给的变量,但这两项供给管制的落地情况还有待观察。需求方面,终端电厂、长江口岸的煤炭库存相对健康,补库空间依旧存在,非电用煤需求的逐步释放也将继续支撑市场煤价。但与此同时,北方港口库存的累积使得贸易商挺价的信心受到一定打击;另外,近期的盐城化工厂爆炸事故是否会引发下游安检也有一定的不确定性,且历年4月的耗煤需求总体弱于3月,用煤需求的持续性存疑。煤价经过春节后的冲高回落,再到目前的小幅反弹,前期报告中提到的下游主动补库带动煤价企稳的逻辑正在演绎。但需求的持续性受到季节性耗煤趋弱以及下游安检扰动的影响而存在不确定性,本轮煤价企稳反弹的时间和高度都较为有限。短期内仍以震荡偏多的思路对待,警惕需求支撑减弱而造成的煤价再度转向。

标签:

免责声明:本网部分内容来自互联网媒体、机构或其他网站的信息转载以及网友自行发布,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。